การฟื้นตัวช้าของกำลังซื้อกดดันให้ตลาดที่อยู่อาศัยในปี 2025 ยังมีแนวโน้มหดตัวต่อเนื่อง

• ปัจจัยกดดันทางเศรษฐกิจ ทั้งปัญหาเศรษฐกิจที่ฟื้นตัวช้า ค่าครองชีพ ค่าใช้จ่าย และหนี้ครัวเรือนที่ยังอยู่ในระดับสูง ประกอบกับความเข้มงวดในการให้สินเชื่อของสถาบันการเงิน ยังคงกดดันการฟื้นตัวของตลาดที่อยู่อาศัย โดยเฉพาะในกลุ่มผู้มีรายได้ปานกลาง-ล่าง

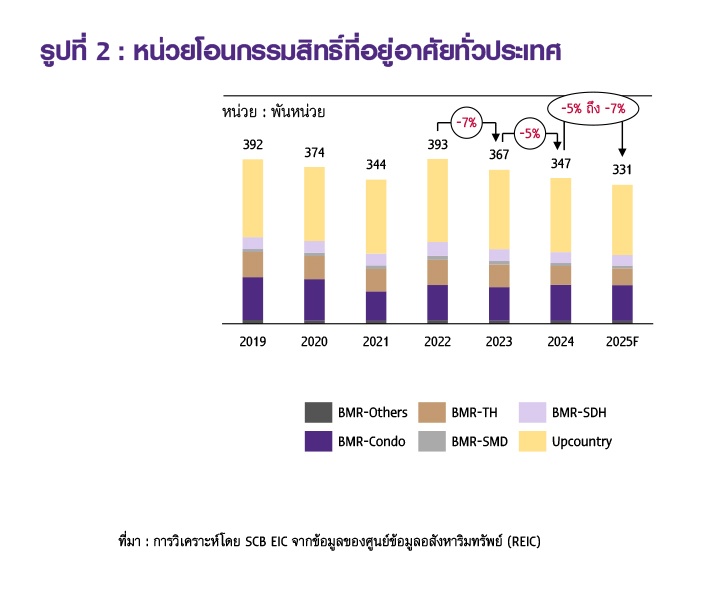

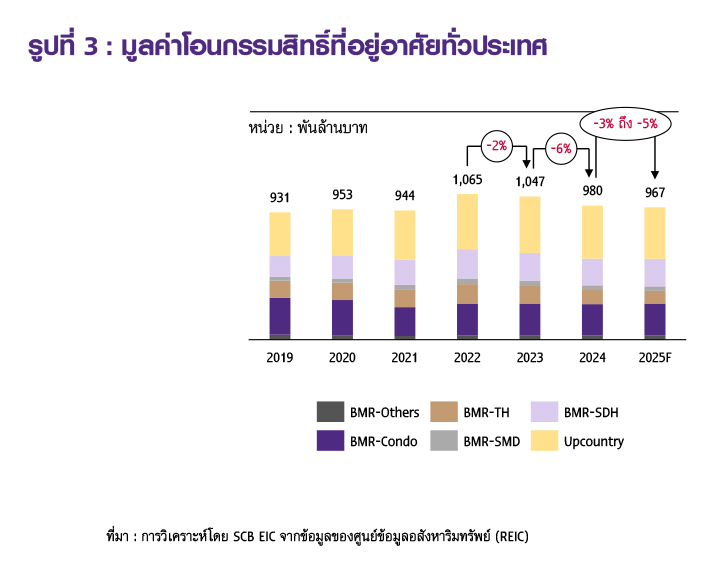

• หน่วยโอนกรรมสิทธิ์ที่อยู่อาศัยทั่วประเทศในปี 2025 มีแนวโน้มหดตัวราว -3% ถึง -5%YOY ส่วนมูลค่าโอนกรรมสิทธิ์ที่อยู่อาศัยทั่วประเทศในปี 2025 มีแนวโน้มหดตัวราว -1% ถึง -3%YOY ซึ่งคาดว่าเป็นการหดตัวในกลุ่มที่อยู่อาศัยแนวราบมากกว่าคอนโดมิเนียม ขณะที่การโอนกรรมสิทธิ์ที่อยู่อาศัยมือสองยังมีแนวโน้มอยู่ในระดับสูงต่อเนื่อง จากระดับราคาที่ยังต่ำกว่าที่อยู่อาศัยมือหนึ่งค่อนข้างมาก

• การโอนกรรมสิทธิ์ในต่างจังหวัด คาดว่าจะมีเพียงภูเก็ตที่ยังสามารถรักษาอัตราการเติบโตได้ในระดับสูง สวนทางกับตลาดที่อยู่อาศัยในภาพรวม จากแรงหนุนของกำลังซื้อชาวต่างชาติที่คาดว่ายังอยู่ในระดับสูง

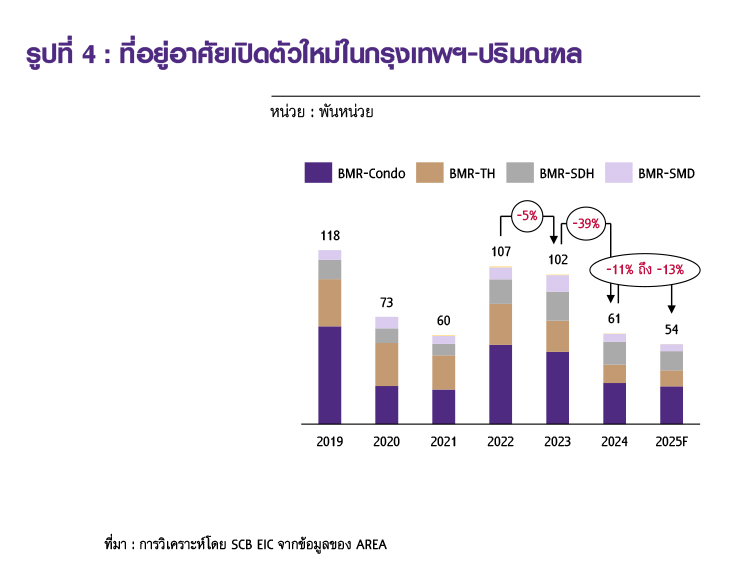

การเปิดโครงการใหม่ในปี 2025 ยังมีแนวโน้มหดตัวต่อเนื่อง ท่ามกลางสถานการณ์กำลังซื้อในประเทศที่ยังซบเซา

• หน่วยที่อยู่อาศัยเปิดใหม่ในกรุงเทพฯ และปริมณฑลในปี 2025 มีแนวโน้มหดตัวราว -9% ถึง -11%YOY โดยยังเป็นการเน้นเปิดโครงการระดับบน ที่กำลังซื้อมีศักยภาพเป็นหลัก ท่ามกลางภาวะต้นทุนการก่อสร้างที่ยังอยู่ในระดับสูง และสินค้าคงเหลือที่เพิ่มขึ้น

• ทั้งนี้การพิจารณาเปิดโครงการบ้านเดี่ยวบ้านแฝดราคาสูงต้องมีความรอบคอบมากขึ้นเช่นกัน จากหน่วยเหลือขายสะสมที่เพิ่มขึ้นมากตั้งแต่ปี 2022-2024 ส่วนการเปิดโครงการระดับราคาปานกลาง-ล่าง ยังคงต้องใช้ความระมัดระวังสูงเช่นเดียวกับปีที่ผ่านมา

ผลของมาตรการกระตุ้นตลาดที่อยู่อาศัยจากภาครัฐอาจยังค่อนข้างจำกัด และยังต้องจับตาการออกมาตรการเพิ่มเติม เพื่อช่วยกระตุ้นตลาดที่ยังมีแนวโน้มซบเซา

• มาตรการที่ประกาศออกมาแล้ว อย่างมาตรการผ่อนคลายเกณฑ์กำกับสินเชื่อที่อยู่อาศัย หรือ LTV สำหรับกรณีที่อยู่อาศัยหลังที่ 2 ขึ้นไปมูลค่าต่ำกว่า 10 ล้านบาท และกรณีที่อยู่อาศัยตั้งแต่หลังแรกมูลค่าตั้งแต่ 10 ล้านบาทขึ้นไป รวมถึงมาตรการลดค่าธรรมเนียมการโอนและจดจำนองที่อยู่อาศัยราคาไม่เกิน 7 ล้านบาท จะช่วยพยุงตลาดที่อยู่อาศัยไม่ให้หดตัวมากนัก โดยผลยังคงจำกัดอยู่เฉพาะกลุ่มที่มีความพร้อมด้านการเงิน และงบประมาณเพียงพอ ที่มีแผนจะซื้อที่อยู่อาศัยอยู่แล้ว ซึ่งส่วนใหญ่เป็นกลุ่มผู้มีรายได้สูง ประกอบกับสถาบันการเงินยังคงเข้มงวดในการให้สินเชื่อสำหรับกลุ่มผู้มีรายได้ปานกลาง-ล่าง ที่ยังต้องอาศัยระยะเวลาในการฟื้นตัวของรายได้ และการลดลงของภาระหนี้ ซึ่งยังคงส่งผลกระทบต่อความสามารถในการกู้ และยังต้องใช้เวลาอีกหลายปีในการฟื้นตัว

• ยังมีความต่อเนื่องในการให้สินเชื่อดอกเบี้ยต่ำเพื่อซื้อที่อยู่อาศัยราคาต่ำจากธนาคารของรัฐ ในส่วนของโครงการบ้านเพื่อคนไทย หากสามารถสร้างเสร็จตามแบบและเข้าอยู่ได้จริง ก็จะช่วยให้ผู้มีรายได้ต่ำสามารถเป็นเจ้าของที่อยู่อาศัยที่มีคุณภาพดีได้ ซึ่งยังต้องติดตามว่าจะมีเฟสต่อ ๆ ไปหรือไม่

การแข่งขันที่ยังมีแนวโน้มเข้มข้น ทำให้ผู้ประกอบการต้องปรับกลยุทธ์หลายด้าน

• ได้แก่ 1) พัฒนาโครงการใหม่อย่างระมัดระวัง เช่น หลีกเลี่ยงทำเลที่มีหน่วยเหลือขายสะสมสูง 2) ตอบโจทย์และแก้ปัญหาให้กับผู้ซื้อแต่ละกลุ่มอย่างตรงจุด เช่น แก้ปัญหาการเข้าถึงสินเชื่อของกลุ่มผู้มีรายได้ปานกลาง-ล่าง 3) ขยายตลาดผู้ซื้อชาวต่างชาติ โดยเฉพาะกลุ่มชาวต่างชาติที่มีความมั่งคั่งสูง ในกรุงเทพฯ และภูเก็ต และ 4) บริหารจัดการต้นทุนอย่างมีประสิทธิภาพเพื่อรักษาอัตรากำไร

• ยังต้องให้ความสำคัญกับการดำเนินธุรกิจภายใต้กรอบ ESG มากขึ้น โดยเฉพาะด้านสิ่งแวดล้อม (Environment) เช่น การพัฒนาโครงการโดยคำนึงถึงการอยู่อาศัยอย่างยั่งยืน (Sustainable living) หรือที่อยู่อาศัยสีเขียว (Green housing) ซึ่งเป็นอีกหนึ่งปัจจัยสำคัญที่ส่งผลต่อการตัดสินใจซื้อที่อยู่อาศัยจากคนรุ่นใหม่

Industry overview

ธุรกิจพัฒนาอสังหาริมทรัพย์ที่อยู่อาศัย ประกอบด้วยผู้ประกอบการรายใหญ่ ไปจนถึงรายกลางและเล็กที่มีรูปแบบการประกอบธุรกิจ และจุดแข็งในการพัฒนาที่อยู่อาศัยที่แตกต่างกัน ทั้งประเภทที่อยู่อาศัย ระดับราคา และความเชี่ยวชาญในแต่ละทำเล นับตั้งแต่การประกาศใช้มาตรการ LTV ของธนาคารแห่งประเทศไทยในปี 2019 ซึ่งมีจุดประสงค์หลักเพื่อลดความเสี่ยงในตลาดสินเชื่อที่อยู่อาศัย จากปัญหาหนี้เสียที่มีความรุนแรง รวมถึงป้องกันการเก็งกำไรระยะสั้น โดยไม่ได้อยู่อาศัยจริงที่จะส่งผลให้ราคาที่อยู่อาศัยเร่งตัวเกินไป ซึ่งผลของมาตรการทำให้ตลาดที่อยู่อาศัยเริ่มชะลอตัวลง โดยส่วนใหญ่เป็นการชะลอตัวในกลุ่มกู้ซื้อที่อยู่อาศัยสัญญาที่ 2 ขึ้นไป หลังจากนั้น เมื่อเกิดการแพร่ระบาดของ COVID-19 อย่างรุนแรงในปี 2020-2021 ส่งผลให้กำลังซื้อในตลาดที่อยู่อาศัยหดตัวมาก และฟื้นตัวได้ช้า อีกทั้ง ผู้ประกอบการยังต้องเผชิญกับการปรับตัวสูงขึ้นของต้นทุนเหล็ก และปูนซีเมนต์ ที่ราคาพุ่งสูงขึ้นในปี 2021-2022 ส่งผลกระทบต่อรายได้ อัตรากำไร รวมถึงสภาพคล่อง

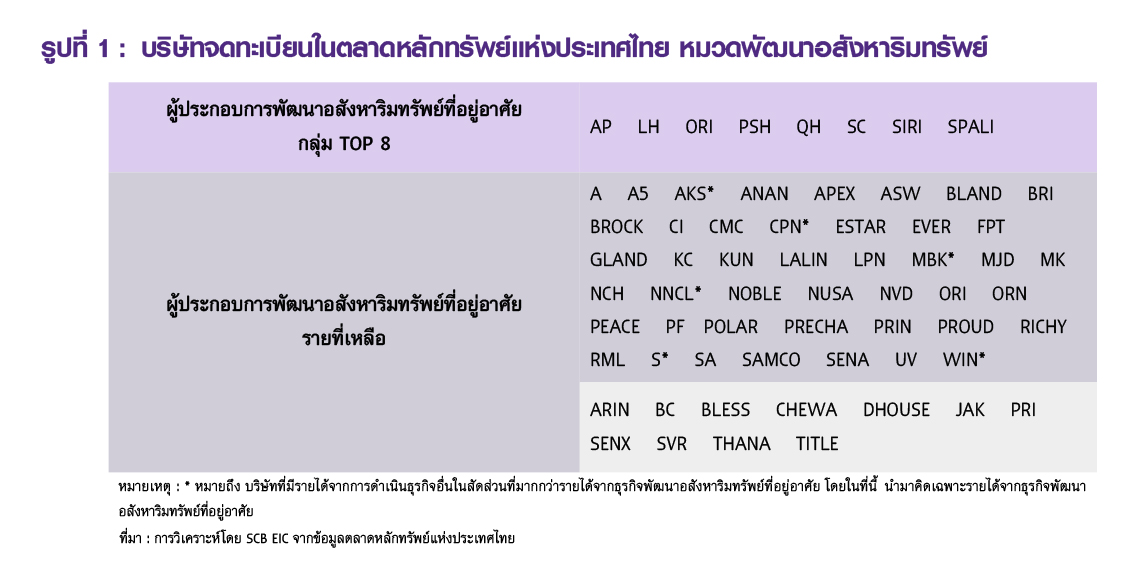

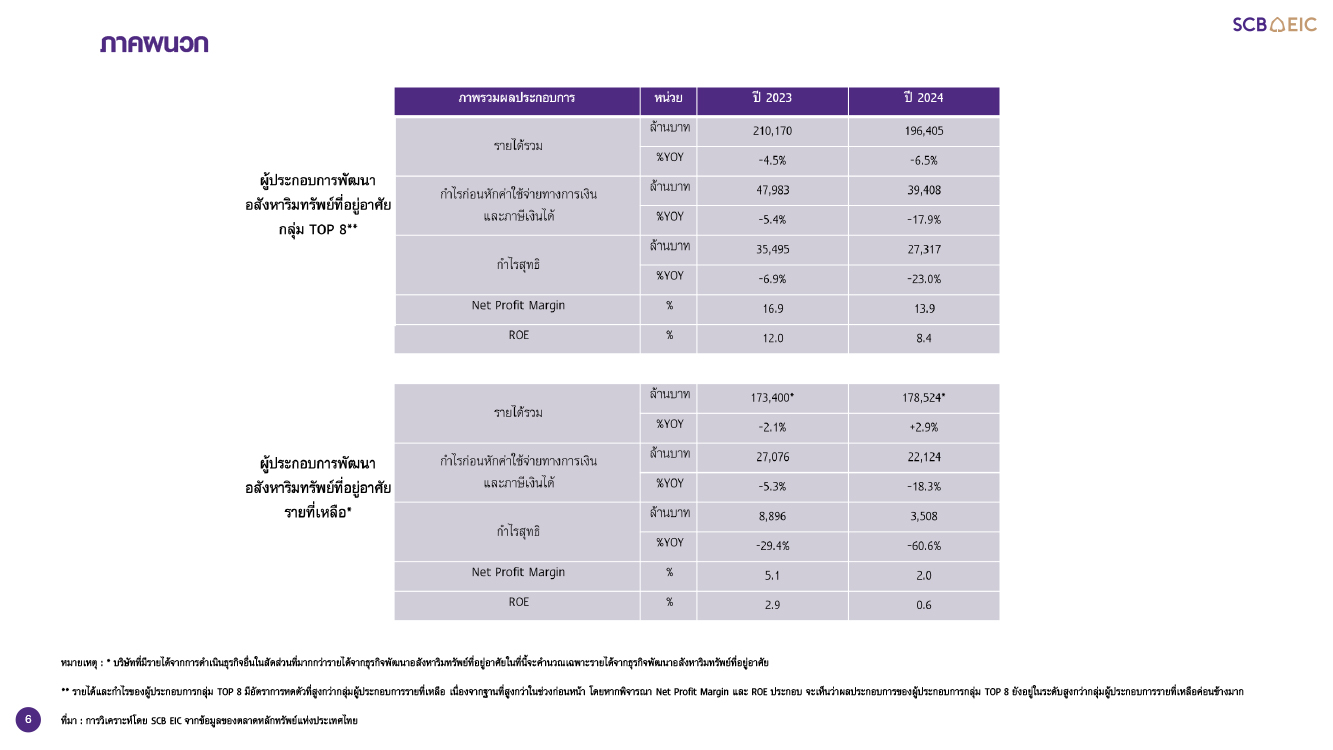

อย่างไรก็ดี ผู้ประกอบการรายใหญ่ยังคงมีความได้เปรียบ ทั้งด้านความแข็งแกร่งของแบรนด์ และเงินลงทุน รวมถึงยังสามารถใช้กลยุทธ์ด้านราคาดึงดูดกำลังซื้อ เพื่อระบายสต็อก และรักษาสภาพคล่อง โดยเฉพาะกลุ่มผู้ประกอบการรายใหญ่ TOP 8 ที่ธุรกิจสามารถฟื้นตัวได้เร็ว อีกทั้ง ยังมีเงินลงทุนเพียงพอในการกลับมาเดินหน้าพัฒนาโครงการในหลากหลายรูปแบบ โดยเฉพาะการพัฒนาโครงการระดับบน เพื่อเจาะกลุ่มกำลังซื้อที่มีคุณภาพ ทำให้รายได้กลับมาฟื้นตัวได้เร็ว และครองส่วนแบ่งการตลาดราว 50% ถึง 55% ในช่วงปี 2022-2024 ที่ผ่านมา ซึ่งเมื่อพิจารณากลุ่มผู้ประกอบการรายใหญ่ที่มีรายได้มากที่สุดในช่วงปี 2022-2024 สามรายแรก ได้แก่ AP, SIRI และ SPALI พบว่ามีส่วนแบ่งการตลาดเพิ่มขึ้นต่อเนื่องอย่างค่อยเป็นค่อยไปจาก 27% ในปี 2022 เป็น 29% ในปี 2024 ขณะที่ผู้ประกอบการรายกลางและเล็กจำนวนมากยังประสบปัญหาสภาพคล่อง และไม่สามารถแข่งขันได้ อย่างไรก็ตาม ยังมีกลุ่มที่สามารถประคองธุรกิจได้อย่างต่อเนื่อง ซึ่งส่วนใหญ่เป็นกลุ่มที่เจาะตลาดอยู่ในพื้นที่ปริมณฑล หรือหัวเมืองสำคัญ ที่มีจุดแข็งในด้านแบรนด์ และฐานลูกค้าในพื้นที่

การฟื้นตัวของตลาดที่อยู่อาศัยในช่วงที่ผ่านมาถูกกดดันอย่างต่อเนื่องจากปัจจัยต่าง ๆ ทั้งผลกระทบทางเศรษฐกิจจากการแพร่ระบาดของ COVID-19 ปัจจัยด้านค่าครองชีพและภาระค่าใช้จ่ายที่เพิ่มขึ้นในอัตราที่สูงกว่ารายได้ หนี้ครัวเรือนที่ยังคงอยู่ในระดับสูงที่ส่งผลต่อความสามารถในการผ่อนชำระหนี้ที่อยู่อาศัย และการเข้าถึงสินเชื่อเพื่อซื้อที่อยู่อาศัย รวมถึงราคาที่อยู่อาศัยใหม่ที่ปรับตัวสูงขึ้น ซึ่งส่งผลกระทบต่อกำลังซื้อที่อยู่อาศัยค่อนข้างมาก โดยเฉพาะในกลุ่มผู้มีรายได้ปานกลาง-ล่าง ส่วนกำลังซื้อกลุ่มรายได้สูงทั้งชาวไทยและชาวต่างชาติ ที่แม้จะได้รับผลกระทบทางเศรษฐกิจน้อยกว่า แต่ยังเป็นกลุ่มที่มีสัดส่วนน้อยกว่าเมื่อเทียบกับอุปสงค์โดยรวมทั้งตลาด จึงยังไม่สามารถพยุงตลาดที่อยู่อาศัยในภาพรวมได้มากนัก และส่งผลให้หน่วยโอนกรรมสิทธิ์ที่อยู่อาศัยทั่วประเทศในปี 2024 อยู่ที่ระดับ 3.5 แสนหน่วย และยังไม่สามารถกลับไปอยู่ในระดับเดียวกับช่วงก่อนเกิด COVID-19 ที่ระดับ 3.9 แสนหน่วยได้ ส่วนในด้านมูลค่าโอนกรรมสิทธิ์ที่อยู่อาศัยทั่วประเทศ ก็สามารถขยายตัวได้เพียงเล็กน้อยจากระดับ 9.3 แสนล้านบาทในปี 2019 มาอยู่ที่ระดับ 9.8 แสนล้านบาทในปี 2024 โดยมาจากการโอนกรรมสิทธิ์ที่อยู่อาศัยที่มีราคาเฉลี่ยต่อหน่วยที่สูงขึ้น ตามปัจจัยด้านราคาที่อยู่อาศัยที่เพิ่มขึ้นต่อเนื่อง จากการเพิ่มขึ้นของต้นทุนการพัฒนาโครงการ โดยเฉพาะราคาที่ดินที่เร่งตัวขึ้นมาก ประกอบกับสัดส่วนมูลค่าโอนกรรมสิทธิ์ที่อยู่อาศัยราคาสูงโดยเฉพาะในกลุ่มบ้านเดี่ยวที่เพิ่มขึ้น โดยสัดส่วนมูลค่าโอนกรรมสิทธิ์ที่อยู่อาศัยมือหนึ่งราคามากกว่า 10 ล้านบาทในกรุงเทพฯ และปริมณฑลต่อมูลค่าโอนกรรมสิทธิ์ที่อยู่อาศัยมือหนึ่งทั้งหมดในช่วงปี 2023-2024 เพิ่มขึ้นมาอยู่ที่ระดับ 34% -35% จากระดับ 29% ในปี 2022 และระดับ 24% ในช่วงก่อนเกิด COVID-19 ปี 2019

สำหรับด้านอุปทาน พบว่าในช่วงปี 2022-2024 จำนวนหน่วยที่อยู่อาศัยเปิดใหม่ในกรุงเทพฯ และปริมณฑล กลับมาสูงกว่าจำนวนหน่วยขายได้อีกครั้ง โดยจำนวนหน่วยที่อยู่อาศัยเปิดใหม่เฉลี่ยอยู่ที่ระดับ 9 หมื่นหน่วยต่อปี ส่วนจำนวนหน่วยขายได้ที่อยู่อาศัยเฉลี่ยอยู่ที่ระดับ 8 หมื่นหน่วยต่อปี นอกจากนั้น ปัจจัยด้านกำลังซื้อกลุ่มบนที่มีแนวโน้มฟื้นตัวได้มากกว่า ประกอบกับต้นทุนการพัฒนาโครงการที่ปรับตัวเพิ่มขึ้น ทั้งราคาวัสดุก่อสร้าง ค่าแรงงาน และราคาที่ดิน ส่งผลให้ผู้ประกอบการหันไปพัฒนาโครงการระดับราคาปานกลาง-บนมากขึ้นในช่วงที่ผ่านมา เพื่อเจาะกลุ่มกำลังซื้อที่มีศักยภาพ และสามารถบริหารจัดการอัตรากำไรได้มากกว่าโครงการระดับราคาปานกลาง-ล่าง ซึ่งผู้ซื้อส่วนใหญ่เป็นกลุ่มผู้มีรายได้ปานกลาง-ล่าง ที่มีอัตราการยกเลิกการซื้อ และโอกาสถูกปฏิเสธสินเชื่อที่สูง

อย่างไรก็ตาม ภาครัฐมีการออกนโยบายหรือมาตรการกระตุ้นภาคอสังหาฯ เพื่อช่วยกระตุ้นกำลังซื้อ และบรรเทาผลกระทบที่เกิดขึ้นกับตลาดที่อยู่อาศัยในช่วงเวลาต่าง ๆ เช่น มาตรการลดค่าธรรมเนียมการโอนฯ และจดจำนองที่อยู่อาศัยราคาไม่เกิน 7 ล้านบาทที่ออกมาในช่วงปี 2024 รวมถึงมาตรการผ่อนคลาย LTV และมาตรการลดหย่อนการจัดเก็บภาษีที่ดินและสิ่งปลูกสร้างที่ออกมาในช่วงก่อนหน้า ขณะที่สินเชื่อดอกเบี้ยต่ำสำหรับที่อยู่อาศัยราคาต่ำผ่านสถาบันการเงินของรัฐก็มีออกมาอย่างต่อเนื่องทุกปี ซึ่งผลของมาตรการสามารถช่วยบรรเทาการชะลอตัวของตลาดที่อยู่อาศัย และกระตุ้นกำลังซื้อได้เพียงบางส่วน โดยส่วนใหญ่เป็นการช่วยกระตุ้นกำลังซื้อในกลุ่มที่มีความพร้อมที่จะซื้อที่อยู่อาศัยอยู่แล้ว ให้ตัดสินใจซื้อเร็วขึ้น แต่ยังไม่เพียงพอที่จะช่วยกระตุ้นเพิ่มเติมในกลุ่มที่ไม่สามารถซื้อได้ ไม่ว่าจะเป็นครัวเรือนที่ประสบปัญหาด้านเศรษฐกิจ ซึ่งกระทบต่อรายได้ที่ลดลงหรือภาระหนี้ที่สูงขึ้น จนทำให้ไม่สามารถผ่านเกณฑ์การปล่อยกู้ของสถาบันการเงินได้

Industry outlook and trend

ตลาดที่อยู่อาศัยในปี 2025 ยังมีแนวโน้มหดตัวต่อเนื่อง จากปัจจัยกดดันด้านการฟื้นตัวช้าของกำลังซื้อที่ยังมีน้ำหนักมากกว่าปัจจัยสนับสนุน โดยตลาดคอนโดมิเนียมยังมีแนวโน้มหดตัวน้อยกว่าตลาดแนวราบ รวมถึงตลาดคอนโดมือสองคาดว่ายังได้รับความนิยมสูง

SCB EIC มองว่า ตลาดที่อยู่อาศัยในปี 2025 มีแนวโน้มหดตัวต่อเนื่อง ในอัตราที่ลดลงจากปีก่อนหน้า ทั้งในกรุงเทพฯ และปริมณฑล รวมถึงต่างจังหวัด จากปัจจัยกดดันที่สำคัญ ได้แก่

1) แรงกดดันด้านการฟื้นตัวของกำลังซื้อ โดยเฉพาะกลุ่มผู้มีรายได้ระดับปานกลาง-ล่าง ที่ส่วนใหญ่ต้องเผชิญกับภาระค่าใช้จ่ายที่สูงกว่ารายได้ ประกอบกับภาระหนี้ครัวเรือนยังอยู่ในระดับสูง ทำให้ไม่มีความสามารถมากพอที่จะเข้าถึงสินเชื่อใหม่ หรือผ่อนชำระสินเชื่อเดิมได้อย่างสม่ำเสมอ ส่งผลให้กำลังซื้อกลุ่มดังกล่าวส่วนใหญ่ตัดสินใจยังไม่ซื้อที่อยู่อาศัย หรือชะลอการซื้อออกไป ซึ่งผลสำรวจความต้องการที่อยู่อาศัยของ SCB EIC ในปี 2025 พบว่าสัดส่วนกว่า 47% ของผู้ตอบแบบสอบถามทั้งหมดยังไม่มีแผนจะซื้อที่อยู่อาศัยในช่วง 5 ปีข้างหน้า ซึ่งเพิ่มขึ้นเล็กน้อยจากสัดส่วน 44% ในการสำรวจในปี 2024 นอกจากนั้นยังพบว่า ในกลุ่มของผู้ที่มีแผนจะซื้อที่อยู่อาศัยภายในช่วง 5 ปีข้างหน้านั้น เป็นกลุ่มของผู้ที่วางแผนจะซื้อในระยะกลางหรือในช่วง 3-5 ปีข้างหน้ามากที่สุด โดยมีสัดส่วนราว 25% ถึง 30% ของผู้ตอบแบบสอบถามทั้งหมดจากผลการสำรวจในปี 2024-2025 อย่างไรก็ตาม แม้กำลังซื้อกลุ่มบนจะมีแนวโน้มฟื้นตัวได้มากขึ้น แต่ก็ยังคงเป็นไปอย่างค่อยเป็นค่อยไป และยังไม่เพียงพอที่จะพยุงตลาดที่อยู่อาศัยในภาพรวม

2) ความเข้มงวดในการให้สินเชื่อของสถาบันการเงิน สะท้อนจากสัดส่วนยอดคงค้าง NPL ของสินเชื่อที่อยู่อาศัย ต่อยอดสินเชื่อที่อยู่อาศัยคงค้างทั้งหมดของธนาคารพาณิชย์เฉลี่ยต่อปี ที่เริ่มเพิ่มขึ้นอยู่ที่ระดับ 3.7% ในปี 2024 หลังจากทรงตัวอยู่ที่ระดับ 3.2% ถึง 3.3% ในปี 2022-2023 นำมาสู่ข้อจำกัดในการซื้อที่อยู่อาศัย โดยเฉพาะกลุ่มผู้มีรายได้ระดับปานกลาง-ล่าง

3) ราคาที่อยู่อาศัยที่ปรับตัวสูงขึ้น โดยเฉพาะที่อยู่อาศัยแนวราบ ที่ราคาปรับตัวสูงขึ้นไปตามราคาที่ดิน โดยเฉพาะในกรุงเทพฯ และปริมณฑล รวมถึงจังหวัดท่องเที่ยวอย่างภูเก็ต ส่งผลให้การซื้อที่อยู่อาศัยเป็นไปได้ยากขึ้น โดยข้อมูลจากธนาคารแห่งประเทศไทย ระบุว่า อัตราการขยายตัวของดัชนีราคาบ้านเดี่ยวพร้อมที่ดินในกรุงเทพฯ และปริมณฑลในช่วงปี 2022-2024 เฉลี่ยอยู่ที่ราว 3.8% ต่อปี ขณะที่ในช่วงปี 2016-2019 เฉลี่ยอยู่ที่เพียงราว 2.6% ต่อปี สะท้อนราคาที่อยู่อาศัยแนวราบที่ยังมีแนวโน้มปรับตัวสูงขึ้นอย่างต่อเนื่อง จากการที่ต้องใช้พื้นที่ที่ดินขนาดใหญ่ อีกทั้ง ราคาวัสดุก่อสร้างสำคัญ อย่างเหล็ก และปูนซีเมนต์ ที่แม้จะมีแนวโน้มปรับตัวลดลง แต่ยังอยู่ในระดับสูงกว่าในอดีต

นอกจากนี้ กำลังซื้อจากต่างชาติที่เคยมีบทบาทช่วยพยุงตลาดที่อยู่อาศัยในช่วง 1-2 ปีที่ผ่านมา จะเผชิญความเสี่ยงที่มากขึ้นในปีนี้ จากการชะลอตัวของเศรษฐกิจโลกและเศรษฐกิจจีน ซึ่งเป็นผลมาจากการดำเนินนโยบายทางด้านภาษีของทรัมป์ ซึ่งกระทบต่อการฟื้นตัวของกำลังซื้อชาวต่างชาติ โดยเฉพาะกำลังซื้อชาวจีน ที่ปัจจุบันมีสัดส่วนราว 40% ของมูลค่าโอนกรรมสิทธิ์ชาวต่างชาติทั้งหมด ซึ่งเป็นการลดลงจากระดับ 50% ในปี 2022-2023 โดยมูลค่าโอนกรรมสิทธิ์จากชาวจีนในปี 2024 หดตัวลงถึง -22%YOY ทั้งนี้สถานการณ์ความขัดแย้งทางภูมิรัฐศาสตร์ อาจมีส่วนดึงดูดให้กำลังซื้อจากชาวต่างชาติบางส่วน โดยเฉพาะกลุ่มที่มีความมั่งคั่งสูง เช่น ชาวรัสเซีย เมียนมา ไต้หวัน ยังคงเข้ามาซื้อที่อยู่อาศัยในกรุงเทพฯ ภูเก็ต และชลบุรี เพื่อกระจายลงทุนในสินทรัพย์ถาวรมากขึ้น หรือหนีความขัดแย้งและความไม่แน่นอนของเศรษฐกิจภายในประเทศ

สำหรับการก่อสร้างและเปิดใช้รถไฟฟ้าสายใหม่ รวมถึงการลงทุนโครงสร้างพื้นฐานด้านการคมนาคมขนาดใหญ่ ทั้งในกรุงเทพฯ และปริมณฑล รวมถึงต่างจังหวัด จะเป็นการเปิดโอกาสให้สามารถพัฒนาโครงการใหม่ ๆ ในหลากหลายทำเลได้มากขึ้น อย่างไรก็ตาม จากปัจจัยกดดันที่ยังมีน้ำหนักมากกว่าปัจจัยสนับสนุน ส่งผลให้ SCB EIC คาดว่า หน่วยโอนกรรมสิทธิ์ทั่วประเทศในปี 2025 จะหดตัวราว -5% ถึง -7%YOY ส่วนมูลค่าโอนกรรมสิทธิ์ทั่วประเทศในปี 2025 มีแนวโน้มหดตัวราว -3% ถึง -5%YOY โดยการโอนกรรมสิทธิ์ในต่างจังหวัดมีแนวโน้มหดตัวในอัตราที่สูงกว่ากรุงเทพฯ และปริมณฑลเล็กน้อย เนื่องจากมีสัดส่วนกำลังซื้อกลุ่มรายได้ปานกลาง-ล่าง ซึ่งได้รับผลกระทบจากปัจจัยทางเศรษฐกิจที่สูงกว่า

นอกจากนี้ คาดว่าสัดส่วนการโอนกรรมสิทธิ์ที่อยู่อาศัยมือสองจะยังคงอยู่ในระดับสูงต่อเนื่องจากปีก่อนหน้า เนื่องจากปัจจัยด้านราคายังคงเป็นปัจจัยสำคัญที่ส่งผลต่อการตัดสินใจซื้อ โดยราคาที่อยู่อาศัยมือสองยังมีแนวโน้มทรงตัวหรือเพิ่มขึ้นเพียงเล็กน้อย ขณะที่ราคาที่อยู่อาศัยมือหนึ่งยังคงเร่งตัวขึ้นในอัตราที่สูงกว่าอย่างต่อเนื่อง ทำให้ผู้ซื้อในปัจจุบันโดยเฉพาะกลุ่มรายได้ปานกลาง-ล่างที่กำลังซื้อยังไม่สามารถฟื้นตัวได้เท่าที่ควร สามารถเข้าถึงการเป็นเจ้าของที่อยู่อาศัยมือสองได้ง่ายกว่ามือหนึ่ง และมีความคุ้มค่าเมื่อเทียบกับงบประมาณที่มี นอกจากนั้น ที่อยู่อาศัยมือสองยังสามารถตอบโจทย์การเป็นเจ้าของที่อยู่อาศัยในบางทำเลที่ไม่มีมือหนึ่งขายแล้ว ทั้งนี้จากผลสำรวจความต้องการที่อยู่อาศัยของ SCB EIC ปี 2025 พบว่าผู้ตอบแบบสอบถามที่สนใจจะซื้อที่อยู่อาศัยกว่า 65% สนใจที่อยู่อาศัยมือสอง ซึ่งมีสัดส่วนเพิ่มขึ้นเล็กน้อยเมื่อเปรียบเทียบกับ ในปี 2024 ที่มีผู้ตอบแบบสอบถามที่สนใจจะซื้อที่อยู่อาศัยมือสองราว 63%

SCB EIC มองว่า ตลาดคอนโดมิเนียมจะยังคงมีแนวโน้มได้รับความนิยมสูงเมื่อเทียบกับที่อยู่อาศัยประเภทอื่น ๆ ต่อเนื่องไปอีกอย่างน้อยในระยะ 1-2 ปีข้างหน้า เนื่องจากพฤติกรรมผู้ซื้อในปัจจุบันมีแนวโน้มให้ความสำคัญกับปัจจัยด้านทำเลมากขึ้น ทั้งความสะดวกต่อการเดินทาง และใกล้สิ่งอำนวยความสะดวก ประกอบกับตลาดคอนโดมิเนียมในปัจจุบันกว่า 80% อยู่ในระดับราคาไม่เกิน 5 ล้านบาท ซึ่งเป็นระดับราคาที่กำลังซื้อกลุ่มผู้มีรายได้ระดับปานกลาง-ล่างสามารถเข้าถึงได้ง่ายกว่าที่อยู่อาศัยแนวราบ และมีราคาต่ำกว่าที่อยู่อาศัยแนวราบในทำเลเดียวกัน

ทั้งนี้เหตุการณ์แผ่นดินไหวที่เกิดขึ้นส่งผลกระทบโดยตรงต่อตลาดคอนโดมิเนียม จากความเชื่อมั่นด้านความปลอดภัยของผู้ซื้อที่มีแนวโน้มลดลง โดยเหตุการณ์แผ่นดินไหวครั้งนี้ แม้จะไม่ได้เกิดความเสียหายต่อโครงการคอนโดมิเนียมในระดับอาคารถล่ม แต่ความเชื่อมั่นด้านความปลอดภัยที่ลดลง ส่งผลให้กลุ่มที่มีแผนจะโอนกรรมสิทธิ์หรือมีแผนจะซื้อคอนโดมิเนียมมีแนวโน้มจะชะลอการโอนหรือการตัดสินใจซื้อออกไป หรือรอกระบวนการซ่อมแซมความเสียหายเชิงสถาปัตยกรรมของห้องพัก พื้นที่ส่วนกลาง และตัวอาคาร ก่อนการตัดสินใจโอนกรรมสิทธิ์ หรือซื้อ รวมถึงกลุ่มผู้ลงทุนในคอนโดมิเนียมที่อาจมีแนวโน้มชะลอการลงทุนจากความไม่แน่นอนต่าง ๆ เช่น ราคาขายต่อของคอนโดมิเนียม หรือการย้ายออกของผู้เช่ากลุ่มที่มีความกังวลอาจหันไปเช่าที่อยู่อาศัยแนวราบแทน เป็นต้น อย่างไรก็ตาม คาดว่าผลกระทบจากเหตุการณ์แผ่นดินไหวยังค่อนข้างจำกัดอยู่ในระยะสั้น และคาดว่าการชะลอการตัดสินใจที่เกิดขึ้นส่วนใหญ่จะกลับมาตัดสินใจโอนกรรมสิทธิ์ หรือซื้อภายในปี 2025 ทำให้ตัวเลขคาดการณ์ด้านอุปสงค์ในตลาดคอนโดมิเนียมในพื้นที่กรุงเทพฯ และปริมณฑลหลังเกิดเหตุการณ์แผ่นดินไหวต่ำกว่ามุมมองเดิมเล็กน้อย

SCB EIC คาดว่าหน่วยโอนกรรมสิทธิ์คอนโดมิเนียมในกรุงเทพฯ และปริมณฑลในปี 2025 จะหดตัวเล็กน้อยราว -1% ถึง -3%YOY จากเดิมที่คาดว่าอาจขยายตัวได้เล็กน้อยราว +1% ถึง +3%YOY โดยยังมีแรงหนุนของการโอนกรรมสิทธิ์ในตลาดมือสองที่คาดว่ายังสูง รวมถึงโครงการใหม่ที่มีการก่อสร้างภายหลังสถานการณ์การแพร่ระบาดของ COVID-19 เริ่มคลี่คลายในปี 2022-2023 และทยอยสร้างเสร็จพร้อมโอนในช่วงปี 2025 ประกอบกับแรงหนุนจากการจัดโปรโมชัน เพื่อระบายสินค้าคงเหลือของผู้ประกอบการ ที่คาดว่าจะมีมากขึ้นในปีนี้

สำหรับที่อยู่อาศัยแนวราบ SCB EIC มองว่า ตลาดบ้านเดี่ยวบ้านแฝดในปี 2025 ยังมีแนวโน้มหดตัวต่อเนื่อง โดยเป็นการหดตัวในตลาดมือหนึ่งมากกว่ามือสอง เนื่องจากกำลังซื้อกลุ่มผู้มีรายได้ระดับปานกลาง-ล่างยังต้องใช้เวลาฟื้นตัว ประกอบกับราคาบ้านเดี่ยวบ้านแฝดมือหนึ่งเร่งตัวมากขึ้นตามราคาที่ดิน โดยคาดว่าหน่วยโอนกรรมสิทธิ์บ้านเดี่ยวบ้านแฝดในกรุงเทพฯ และปริมณฑลในปี 2025 จะหดตัวราว -5% ถึง -7%YOY ขณะที่ทาวน์เฮาส์จะเป็นตลาดที่มีแนวโน้มหดตัวสูงกว่าที่อยู่อาศัยประเภทอื่น ๆ เนื่องจากกำลังซื้อกลุ่มผู้มีรายได้ระดับปานกลาง-ล่าง ยังเปราะบาง ประกอบกับความนิยมลดลง โดยเฉพาะทาวน์เฮาส์ระดับราคาไม่เกิน 5 ล้านบาท ที่เผชิญการแข่งขันจากคอนโดมิเนียมในระดับราคาเดียวกัน ซึ่งสามารถตอบโจทย์ด้านทำเลได้ดีกว่า โดยคาดว่าหน่วยโอนกรรมสิทธิ์ทาวน์เฮาส์ในกรุงเทพฯ และปริมณฑลในปี 2025 จะหดตัวต่อเนื่องราว -10% ถึง -12%YOY หลังจากหดตัว -11%YOY และ -17%YOY ในปี 2023 และ 2024 ตามลำดับ ทั้งนี้ตลาดที่อยู่อาศัยแนวราบมีแนวโน้มได้อานิสงส์บางส่วนจากกลุ่มที่มีความกังวลในการอยู่อาศัยในคอนโดมิเนียม และมีความพร้อมทางการเงินในการย้ายไปที่อยู่อาศัยแนวราบ หรือสามารถซื้อที่อยู่อาศัยแนวราบเพิ่มเติม แต่คาดว่าความต้องการซื้อในกลุ่มดังกล่าวยังมีอยู่อย่างจำกัด

การเปิดโครงการใหม่ในปี 2025 ยังมีแนวโน้มหดตัวต่อเนื่อง โดยผู้ประกอบการส่วนใหญ่ยังมีแนวโน้มเปิดโครงการระดับบนเป็นหลัก เพื่อเน้นเจาะกลุ่มกำลังซื้อที่มีศักยภาพ อย่างไรก็ตาม การพิจารณาเปิดโครงการใหม่ในระดับบน โดยเฉพาะกลุ่มบ้านเดี่ยวบ้านแฝด ก็ต้องเป็นไปอย่างรอบคอบมากขึ้น หลังจากการเปิดโครงการในกลุ่มดังกล่าวเร่งตัวขึ้นมากกว่าความต้องการซื้อตลอดช่วงปี 2022-2024 ที่ผ่านมา ดังนั้น การเปิดโครงการแนวราบระดับบนในทำเลที่ได้รับความนิยมสูง ทั้งทางฝั่งตะวันออกและตะวันตกของกรุงเทพฯ อย่าง กรุงเทพฯ-กรีฑา หรือราชพฤกษ์-กาญจาภิเษก ก็จะเผชิญการแข่งขันที่เข้มข้นมากขึ้น ทั้งจากโครงการใหม่และโครงการเหลือขายเดิม ทำให้ผู้ประกอบการอาจต้องพิจารณาสร้างความแตกต่างของตัวสินค้าหรือบริการ เพื่อเพิ่มความสามารถในการแข่งขันให้มากขึ้น

ส่วนการเปิดโครงการระดับปานกลาง-ล่าง ราคาไม่เกิน 5 ล้านบาท ทั้งทาวน์เฮาส์และคอนโดมิเนียม ยังคงต้องใช้ความระมัดระวังสูงเช่นเดียวกับในปีที่ผ่านมา จากกำลังซื้อกลุ่มรายได้ปานกลาง-ล่างที่ยังไม่ฟื้นตัว และเข้าถึงสินเชื่อได้ยาก แม้แต่การเน้นเจาะเฉพาะทำเลศักยภาพที่มีความต้องการซื้อสูงกว่าพื้นที่อื่น ที่เป็นแหล่งงาน สถานศึกษา หรือเดินทางเข้าเมืองได้สะดวก ยกตัวอย่างเช่น ตลาดทาวน์เฮาส์ในพื้นที่จังหวัดปทุมธานี หรือนนทบุรีที่ติดกับเขตกรุงเทพฯ หรือตลาดคอนโดมิเนียมในพื้นที่กรุงเทพฯ ชั้นกลางถึงชั้นนอกที่อยู่ในแนวรถไฟฟ้าสายสีเขียวและสีน้ำเงิน ก็ยังต้องเผชิญความท้าทายจากสินค้าคงเหลือในพื้นที่ที่อยู่ในระดับสูง ทำให้คาดว่าจะมีการจัดโปรโมชันเพื่อระบายสินค้าคงเหลือของผู้ประกอบการ ที่คาดว่าจะมีมากขึ้น ทำให้ผู้ประกอบการส่วนใหญ่ยังเลือกที่จะหลีกเลี่ยงการเปิดโครงการที่อยู่อาศัยระดับราคาปานกลาง-ล่างในปีนี้ อย่างไรก็ตาม เริ่มมีผู้ประกอบการบางส่วนหันมาพิจารณาโอกาสในตลาดที่อยู่อาศัยระดับราคาปานกลาง-ล่าง โดยเฉพาะในกลุ่มคอนโดมิเนียมกันมากขึ้น หลังจากที่ผู้ประกอบการส่วนใหญ่เน้นแต่ตลาดที่อยู่อาศัยระดับบนจนทำให้การแข่งขันสูงขึ้นมากในช่วงที่ผ่านมา ประกอบกับความต้องการซื้อคอนโดราคาปานกลาง-ล่างที่ยังมีอยู่อย่างต่อเนื่องแม้โอกาสการถูกปฏิเสธสินเชื่อยังอยู่ในระดับสูง รวมถึงการชะลอเปิดโครงการคอนโดกลุ่มดังกล่าวในช่วงที่ผ่านมา ทำให้ตัวเลือกที่เป็นสินค้าใหม่ในตลาดลดลง โดยมีการใช้รูปแบบการเช่าซื้อเพื่อช่วยให้ผู้ที่ต้องการซื้อที่ยังมีข้อจำกัดทางการเงินสามารถเป็นเจ้าของที่อยู่อาศัยได้ ทั้งการเช่าซื้อกับผู้ประกอบการโดยตรง และการใช้ Agent หรือ Platform เพื่อช่วยเพิ่มโอกาสให้คนที่ต้องการเช่าเพื่อซื้อได้พบกับผู้ที่ต้องการขาย

ทั้งนี้เหตุการณ์แผ่นดินไหวที่เกิดขึ้นอาจทำให้ผู้ประกอบการต้องปรับแผนกลยุทธ์อีกครั้ง โดยบางส่วนอาจชะลอการเปิดโครงการคอนโดมิเนียมใหม่ออกไปจนกว่าความเชื่อมั่นของผู้ซื้อจะกลับมาฟื้นตัวได้มากขึ้น ขณะที่บางส่วนอาจเลือกทำการตลาดแข่งขันโดยชูจุดขายด้านความปลอดภัยของโครงสร้างอาคาร และความปลอดภัยในการอยู่อาศัย และรับมือเมื่อเกิดภัยพิบัติ

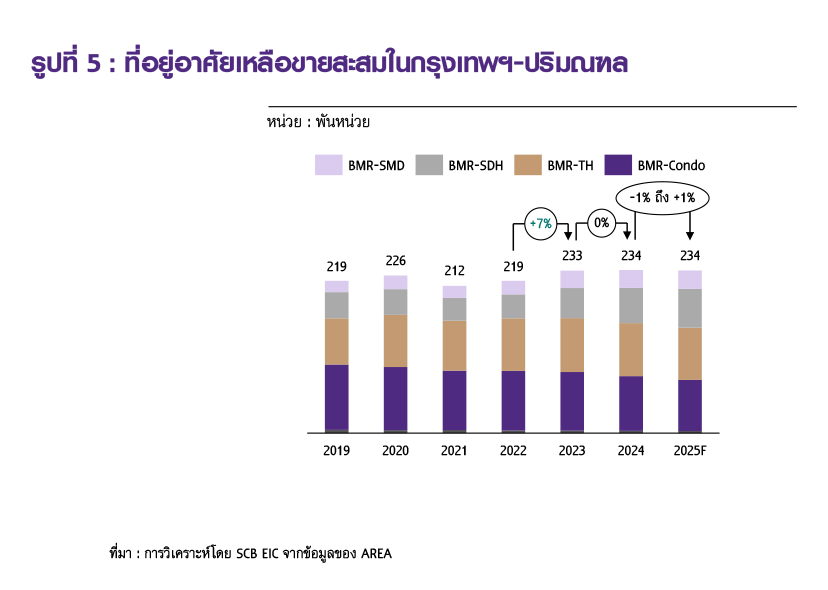

แม้อุปทานใหม่ในปี 2025 จะยังมีแนวโน้มหดตัว แต่อุปสงค์ที่หดตัวลงเช่นกัน ส่งผลให้หน่วยที่อยู่อาศัยเหลือขายสะสมในปี 2025 ยังมีแนวโน้มทรงตัว โดยในกลุ่มบ้านเดี่ยวบ้านแฝดระดับราคาปานกลางขึ้นไปยังต้องใช้ระยะเวลาดูดซับ จากอุปสงค์ที่ยังมีอยู่จำกัด ส่วนในกลุ่มที่อยู่อาศัยระดับราคาปานกลาง-ล่าง ที่แม้จะมีการเปิดโครงการใหม่อย่างระมัดระวัง แต่ยังต้องติดตามสถานการณ์การถูกปฏิเสธสินเชื่อ หรือยกเลิกการซื้อ Pre-sale โครงการคอนโดมิเนียมที่มีแผนจะก่อสร้างเสร็จพร้อมส่งมอบในช่วง 1-3 ปีข้างหน้า ที่จะเป็นอีกปัจจัยเสี่ยงที่ทำให้หน่วยที่อยู่อาศัยเหลือขายสะสมเร่งตัวขึ้น

ยังต้องติดตามการออกมาตรการภาครัฐเพิ่มเติมในปีนี้ เพื่อกระตุ้นตลาดที่ยังมีแนวโน้มซบเซา

ส่วนการประกาศใช้มาตรการลดค่าธรรมเนียมการโอนและจดจำนองที่อยู่อาศัยราคาไม่เกิน 7 ล้านบาท ควบคู่กับมาตรการผ่อนคลาย LTV คาดว่าจะช่วยพยุงอุปสงค์และการโอนกรรมสิทธิ์ในตลาดที่อยู่อาศัยภาพรวมในปี 2025 ไม่ให้หดตัวในอัตราที่สูง เนื่องจากช่วยให้ผู้ซื้อประหยัดค่าใช้จ่ายลงได้มาก และมีส่วนช่วยกระตุ้นให้ผู้มีแผนจะซื้อ ตัดสินใจซื้อภายในช่วงที่มีการประกาศใช้มาตรการ อย่างไรก็ตาม คาดว่าผลบวกของมาตรการดังกล่าว ยังค่อนข้างจำกัดเช่นกัน เนื่องจากสามารถช่วยกระตุ้นได้เฉพาะอุปสงค์ในกลุ่มผู้ซื้อศักยภาพที่มีความพร้อมด้านการเงินและงบประมาณเพียงพอ ที่มีแผนจะซื้อที่อยู่อาศัยอยู่แล้ว ซึ่งผู้ซื้อในกลุ่มนี้ยังคงมีอยู่อย่างจำกัด และบางส่วนได้ทำการซื้อไปแล้วเมื่อมีการออกมาตรการในปี 2024 ที่ผ่านมา

นอกจากนี้ ยังต้องจับตานโยบายหรือมาตรการอื่น ๆ ที่เคยประกาศใช้ในอดีต และอาจกลับมาใช้อีกครั้ง เพื่อช่วยกระตุ้นตลาดที่ยังมีแนวโน้มซบเซา เช่น การลดหย่อนภาษีให้ผู้ซื้อที่อยู่อาศัยหลังแรก เป็นต้น ประกอบกับยังมีความต่อเนื่องในการให้สินเชื่อดอกเบี้ยต่ำโดยธนาคารของรัฐสำหรับที่อยู่อาศัยราคาต่ำ สำหรับโครงการบ้านเพื่อคนไทย ที่จะช่วยให้ผู้มีรายได้ต่ำสามารถเป็นเจ้าของที่อยู่อาศัยที่มีสภาพดี และอยู่ในทำเลใกล้เมืองได้ ยังต้องติดตามแนวโน้มในระยะข้างหน้า ว่าจะมีเฟสต่อ ๆ ไปหรือไม่ เพื่อให้เกิดผลประโยชน์ต่อประชาชนได้ในวงกว้าง เนื่องจากเฟสแรกมีจำนวนที่อยู่อาศัยรวมประมาณ 5,700 หน่วย และจะสามารถเข้าอยู่ได้จริงในอีก 2 ปีข้างหน้าเป็นอย่างน้อย

ทั้งนี้ SCB EIC มองว่า ผลจากมาตรการกระตุ้นตลาดดังกล่าวต่อตลาดที่อยู่อาศัยในระยะ 1-3 ปีข้างหน้า อาจยังค่อนข้างจำกัด โดยการฟื้นตัวของตลาดที่อยู่อาศัยยังต้องพึ่งพาการฟื้นตัวของกำลังซื้อ และความสามารถในการเข้าถึงสินเชื่อ โดยเฉพาะในกลุ่มรายได้ปานกลาง-ล่าง ซึ่งเป็นกำลังซื้อหลักในตลาด ขณะที่มาตรการที่ต้องมีการแก้ไขกฎหมายและมีความละเอียดอ่อนสูง อย่างการขยายเพดานให้ชาวต่างชาติถือครองกรรมสิทธิ์ห้องชุดเกิน 49% การอนุญาตให้ชาวต่างชาติถือครองกรรมสิทธิ์ที่อยู่อาศัยแนวราบ รวมถึงการขยายระยะเวลาการเช่าที่ดินของชาวต่างชาติ คาดว่ายังมีโอกาสเกิดขึ้นได้ยาก

Competitive landscape

การแข่งขันในตลาดที่อยู่อาศัยยังเป็นไปอย่างเข้มข้น ผู้ประกอบการจึงต้องปรับกลยุทธ์ ทั้งพัฒนาโครงการใหม่อย่างระมัดระวัง ตอบโจทย์ความต้องการของผู้ซื้ออย่างตรงจุด ขยายตลาดผู้ซื้อชาวต่างชาติ รวมถึงบริหารจัดการต้นทุนการพัฒนาโครงการอย่างมีประสิทธิภาพ

ในระยะ 1-2 ปีข้างหน้า ตลาดที่อยู่อาศัยยังต้องพึ่งพากำลังซื้อของกลุ่มผู้มีรายได้ระดับปานกลาง-บนเป็นหลัก ทำให้ผู้ประกอบการรายใหญ่กลุ่ม TOP 8 ยังมีความได้เปรียบในการแข่งขันสูง จากปัจจัยด้านเงินลงทุนและสภาพคล่องที่สูง ทำให้สามารถพัฒนาโครงการได้หลากหลายระดับราคาและหลากหลายรูปแบบมากกว่า โดยเฉพาะการพัฒนาโครงการระดับบนที่มีอัตรากำไรสูง รวมถึงยังสามารถทำกลยุทธ์ด้านราคาได้อย่างยืดหยุ่นมากกว่า จากความได้เปรียบด้านเงินลงทุน ทำให้ยังคงมีความได้เปรียบในการแข่งขันมากกว่า

SCB EIC มองว่า กลยุทธ์ที่ผู้ประกอบการควรให้ความสำคัญ เพื่อเพิ่มศักยภาพในการแข่งขันในระยะข้างหน้า ได้แก่

1. พัฒนาโครงการใหม่อย่างระมัดระวัง : หลีกเลี่ยงทำเลที่มีการแข่งขันรุนแรง หรือมีหน่วยเหลือขายสะสมสูง รวมถึงควรกระจาย Portfolio ให้มีตัวเลือกที่อยู่อาศัยในหลากหลายระดับราคา เพื่อตอบโจทย์ลูกค้ากลุ่มเป้าหมายได้หลากหลายกลุ่ม เพิ่มโอกาสในการขายที่อยู่อาศัย รวมถึงยังเป็นการกระจายความเสี่ยงจากตลาดที่มีการแข่งขันรุนแรง

2. ตอบโจทย์ความต้องการและแก้ปัญหาให้กับผู้ซื้อแต่ละกลุ่มอย่างตรงจุด : โดยเน้นพัฒนาสินค้าและบริการ และหาแนวทางการแก้ปัญหาที่เหมาะสมกับผู้ซื้อแต่ละกลุ่ม เช่น แก้ปัญหาการเข้าถึงสินเชื่อของกลุ่มผู้มีรายได้ปานกลาง-ล่าง หรือการสร้างความแตกต่างของสินค้าและบริการให้กับผู้มีรายได้สูง เพื่อรักษาศักยภาพในการแข่งขัน รวมถึงลด Pain point ของผู้ซื้อ ผ่านการวิเคราะห์ความต้องการของผู้ซื้อ รวมถึงความสามารถในการจ่ายเงินเพิ่ม สำหรับรูปแบบ ฟังก์ชัน หรือบริการเสริมต่าง ๆ โดยพิจารณาจากปัจจัยต่าง ๆ เช่น ระดับรายได้ ช่วงอายุ วิถีชีวิต เพื่อนำมาสู่การพัฒนาที่อยู่อาศัย การกำหนดราคา รวมถึงการทำการตลาดได้ตรงกลุ่มเป้าหมายมากขึ้น

3. ขยายตลาดผู้ซื้อชาวต่างชาติ : กำลังซื้อชาวต่างชาติที่คาดว่าจะยังคงอยู่ในระดับสูง โดยเฉพาะในกรุงเทพฯ ชั้นใน และชั้นกลาง รวมถึงภูเก็ต จะเป็นอีกทางเลือกในการสร้างรายได้ในช่วงที่กำลังซื้อในประเทศยังซบเซา โดยเฉพาะกลุ่มชาวต่างชาติที่ความมั่งคั่งสูงที่ต้องการซื้อบ้านหลังที่ 2 ในเมืองที่เป็นจุดหมายปลายทางระดับโลกอย่างกรุงเทพฯ และภูเก็ต รวมถึงกำลังซื้อจากชาวต่างชาติที่ประเทศกำลังเผชิญความเสี่ยงจากความขัดแย้งด้านภูมิรัฐศาสตร์ หรือความไม่สงบภายในประเทศ เช่น รัสเซีย ไต้หวัน และเมียนมา เป็นต้น

4. บริหารจัดการต้นทุนอย่างมีประสิทธิภาพ เพื่อรักษาอัตรากำไร : การนำเทคโนโลยีที่ช่วยลดขั้นตอนการก่อสร้าง ลดการใช้แรงงาน รวมถึงการรักษาความสัมพันธ์ และสร้างความร่วมมือกับผู้รับเหมาก่อสร้าง และธุรกิจที่เกี่ยวข้องใน Supply chain ยังคงมีความจำเป็น และจะช่วยให้สามารถบริหารจัดการต้นทุนได้อย่างมีประสิทธิภาพ รวมถึงรักษาความสามารถในการแข่งขันไว้ได้มากขึ้น

นอกจากนี้ การดำเนินธุรกิจภายใต้กรอบ ESG โดยเฉพาะด้านสิ่งแวดล้อม (Environment) เช่น การพัฒนาโครงการที่อยู่อาศัยโดยคำนึงถึงหลักการอยู่อาศัยอย่างยั่งยืน (Sustainable living) หรือที่อยู่อาศัยสีเขียว (Green housing) ที่สามารถช่วยประหยัดการใช้พลังงาน รวมถึงการเตรียมงานและการก่อสร้าง (Pre-living phase) ที่คำนึงถึงผลกระทบต่อสิ่งแวดล้อมมากขึ้น กำลังเป็นอีกหนึ่งปัจจัยสำคัญที่ส่งผลต่อการตัดสินใจซื้อที่อยู่อาศัยมากขึ้น โดยเฉพาะความต้องการซื้อจากกลุ่มคนรุ่นใหม่ โดยผลสำรวจความต้องการที่อยู่อาศัยของ SCB EIC ปี 2024 พบว่ากลุ่ม Gen Z มีความสนใจซื้อที่อยู่อาศัยในโครงการที่ให้ความสำคัญกับเทรนด์ ESG เช่น การลดผลกระทบที่เกิดจากการก่อสร้าง และการอยู่อาศัยที่เป็นมิตรต่อสิ่งแวดล้อม และชุมชนโดยรอบ สูงกว่ากลุ่มช่วงวัยอื่น ๆ โดยสัดส่วนผู้ตอบแบบสอบถามกลุ่ม Gen Z เกือบ 99% สนใจซื้อที่อยู่อาศัยที่ให้ความสำคัญกับเทรนด์ ESG ขณะที่ในช่วงวัยอื่น ๆ อยู่ที่ระดับ 90% ถึง 94% นอกจากนั้น ยังพบว่ากลุ่ม Gen Z ราว 68% มีความยินดีที่จะจ่ายเงินเพิ่มเพื่อซื้อที่อยู่อาศัยที่ให้ความสำคัญกับเทรนด์ ESG ขณะที่กลุ่ม Baby boomer, Gen Y และ Gen X มีความยินดีที่จะจ่ายเงินเพิ่มเพื่อซื้อที่อยู่อาศัยที่ให้ความสำคัญกับเทรนด์ ESG ที่ 61%, 58% และ 55% ตามลำดับ

เช่นเดียวกับผลการสำรวจชาวสิงคโปร์ของบริษัทบริหารจัดการสินทรัพย์ Amundi ร่วมกับ Business Times ในปี 2022 ที่พบว่าผู้ตอบแบบสำรวจที่อยู่ในกลุ่ม Gen Z และ Millennial ให้ความสำคัญ รวมถึงลงทุนในสินทรัพย์หรือกองทุนที่เกี่ยวข้องหรือดำเนินงานภายใต้กรอบ ESG ในสัดส่วนที่สูงกว่าช่วงวัยอื่น ๆ โดยในกลุ่ม Gen Z มีสัดส่วนราว 82% และในกลุ่ม Millennial มีสัดส่วนราว 63% ส่วนในกลุ่ม Gen X และ Baby boomer มีสัดส่วนเพียง 41% สะท้อนให้เห็นความตื่นตัว และการให้หันมาให้ความสำคัญกับเทรนด์ ESG ของคนรุ่นใหม่

ดังนั้น ผู้ประกอบการควรเริ่มปรับตัวโดยให้ความสำคัญกับการดำเนินธุรกิจภายใต้กรอบ ESG โดยเฉพาะด้านสิ่งแวดล้อมมากขึ้น เพื่อตอบสนองความต้องการของผู้ซื้อที่กำลังเปลี่ยนแปลงไป ทั้งในช่วงเตรียมงานและการก่อสร้าง (Pre-living phase) และการพัฒนาโครงการที่อยู่อาศัยที่เป็นมิตรต่อสิ่งแวดล้อมเพื่อสนับสนุนการอยู่อาศัย (Living phase) อย่างยั่งยืน โดยในปัจจุบันได้มีการกำหนดมาตรฐานทั้งในระดับสากล และระดับประเทศเพื่อรับรองโครงการที่อยู่อาศัยที่เป็นมิตรต่อสิ่งแวดล้อมหรือคำนึงถึงหลักการอยู่อาศัยอย่างยั่งยืน (Sustainable living) เช่น Leadership in Energy & Environmental Design (LEED), WELL Building Standard, อาคารเขียวตามมาตรฐาน Thai's Rating of Energy and Environmental Sustainability (TREES) ที่จะช่วยเป็นแนวทางในการพัฒนาโครงการของผู้ประกอบการ โดยท้ายที่สุดแล้ว การดำเนินธุรกิจตามกรอบแนวคิด ESG จะทำให้เกิดความคุ้มค่าทางเศรษฐกิจ ทั้งการสร้างมูลค่าเพิ่มให้กับผู้ประกอบการ ช่วยประหยัดต้นทุน ควบคู่กับการลดผลกระทบต่อสังคมและสิ่งแวดล้อมได้อย่างยั่งยืนอีกด้วย

เชษฐวัฒก์ ทรงประเสริฐ นักวิเคราะห์อาวุโส ศูนย์วิจัยเศรษฐกิจและธุรกิจ (SCB EIC)

ข่าวเด่น