สรุปความเคลื่อนไหวของค่าเงินบาท

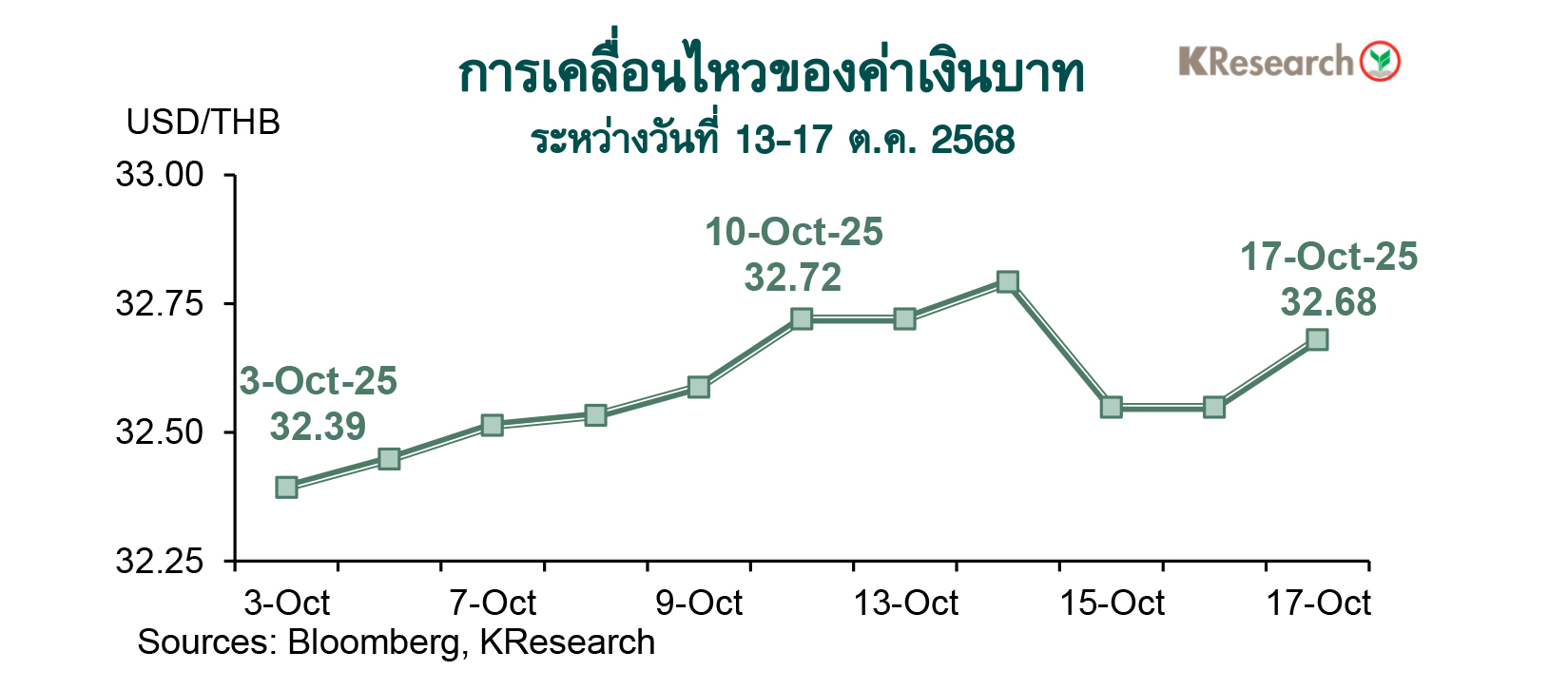

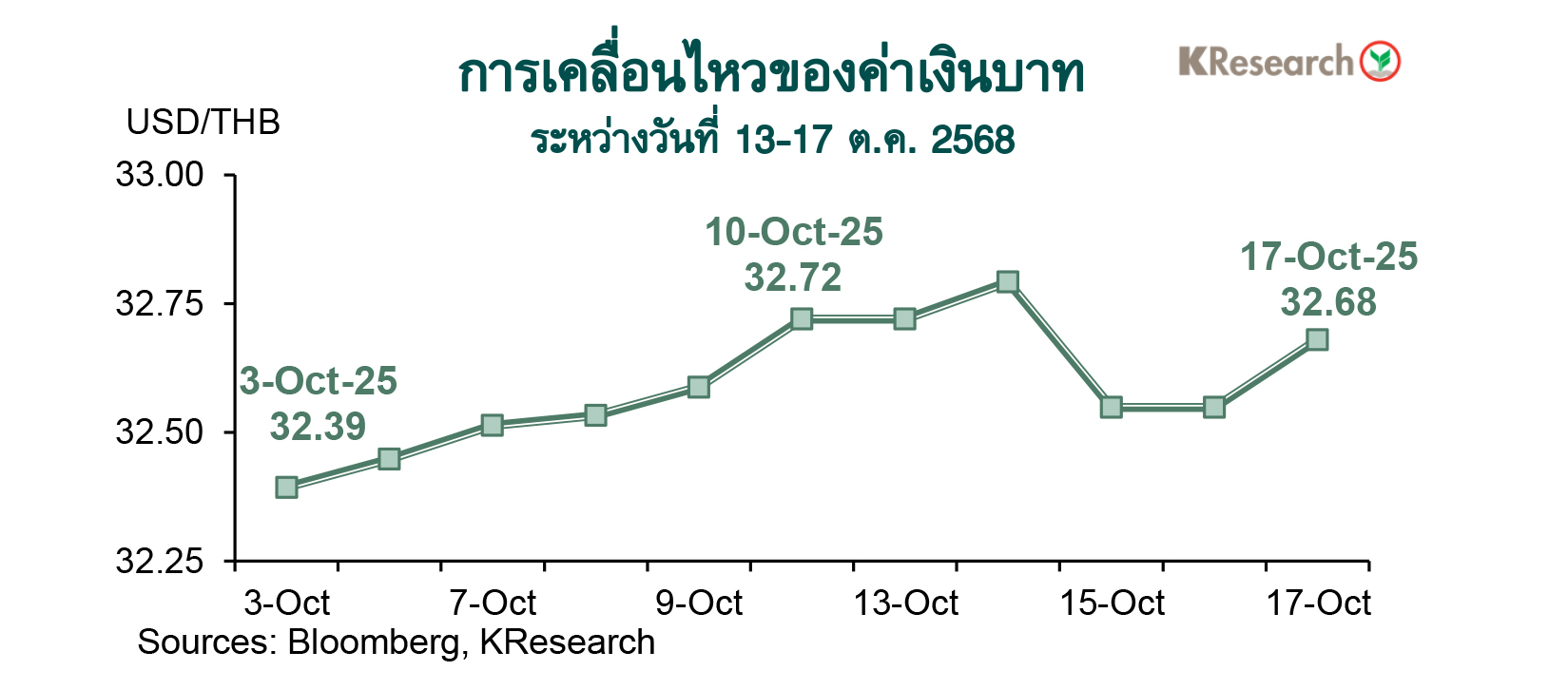

· เงินบาทแกว่งตัวในกรอบ ก่อนอ่อนค่าท้ายสัปดาห์

เงินบาทอ่อนค่าลงช่วงสั้น ๆ ต้นสัปดาห์ตามแรงขายสุทธิหุ้นไทยของต่างชาติและแรงซื้อคืนเงินดอลลาร์ฯ ก่อนถ้อยแถลงของประธานเฟด อย่างไรก็ดีเงินบาทพลิกกลับมาแข็งค่าขึ้นในช่วงกลางสัปดาห์สอดคล้องกับทิศทางราคาทองคำในตลาดโลกที่ปรับตัวขึ้นทำสถิติสูงสุดเป็นประวัติการณ์ครั้งใหม่ ขณะที่ เงินดอลลาร์ฯ อ่อนค่าลง หลังประธานเฟดมีท่าทีกังวลต่อสัญญาณอ่อนแอของตลาดแรงงานสหรัฐฯ ซึ่งกระตุ้นให้ตลาดเพิ่มการคาดการณ์เกี่ยวกับโอกาสการปรับลดอัตราดอกเบี้ยนโยบายของสหรัฐฯ ในการประชุม FOMC เดือนต.ค. นี้

นอกจากนี้ ความตึงเครียดของสงครามการค้าระหว่างสหรัฐฯ และจีน และสถานการณ์ชัตดาวน์ของหน่วยงานราชการสหรัฐฯ ก็เป็นปัจจัยลบต่อทิศทางเงินดอลลาร์ฯ ด้วยเช่นกัน อย่างไรก็ดี เงินบาทลดช่วงบวกและอ่อนค่ากลับมาเล็กน้อยในช่วงปลายสัปดาห์สอดคล้องกับทิศทางอ่อนค่าของสกุลเงินอื่นในเอเชีย

· ในวันศุกร์ที่ 17 ต.ค. 2568 เงินบาทปิดตลาดในประเทศที่ 32.68 บาทต่อดอลลาร์ฯ เทียบกับระดับ 32.72 บาทต่อดอลลาร์ฯ ในวันศุกร์ก่อนหน้า (10 ต.ค.) สำหรับสถานะพอร์ตการลงทุนของนักลงทุนต่างชาติระหว่างวันที่ 14-17 ต.ค. 2568 นั้น นักลงทุนต่างชาติขายสุทธิหุ้นไทย 5,186 ล้านบาท แต่มีสถานะอยู่ในฝั่ง Net Inflows เข้าตลาดพันธบัตรไทย 1,312 ล้านบาท (ซื้อสุทธิพันธบัตร 1,978 ล้านบาท และตราสารหนี้หมดอายุ 666 ล้านบาท)

· สัปดาห์ระหว่างวันที่ 20-24 ต.ค. 2568 ธนาคารกสิกรไทยมองกรอบการเคลื่อนไหวของค่าเงินบาทที่ระดับ 32.40-33.00 บาทต่อดอลลาร์ฯ ขณะที่ศูนย์วิจัยกสิกรไทยประเมินปัจจัยสำคัญที่ต้องติดตาม ได้แก่ ตัวเลขการส่งออกเดือนก.ย. ของไทย สถานการณ์ราคาทองคำในตลาดโลก ฟันด์โฟลว์ของต่างชาติ รวมถึงสถานการณ์ชัตดาวน์ของสหรัฐฯ ส่วนตัวเลขเศรษฐกิจสหรัฐฯ ที่น่าจะไม่ได้รับผลกระทบจากการชัตดาวน์ ได้แก่ ยอดขายบ้านมือสองเดือนก.ย. ดัชนีความเชื่อมั่นและตัวเลขการคาดการณ์เงินเฟ้อรายงานโดยมหาวิทยาลัยมิชิแกน และข้อมูล PMI เบื้องต้นสำหรับเดือนต.ค.

ส่วนปัจจัยต่างประเทศอื่น ๆ ที่ต้องติดตาม ประกอบด้วย การประกาศอัตราดอกเบี้ย LPR และข้อมูลเศรษฐกิจจีน ได้แก่ ตัวเลขจีดีพีไตรมาส 3/2568 ข้อมูลการผลิตภาคอุตสาหกรรมและยอดค้าปลีกเดือนก.ย. อัตราเงินเฟ้อเดือนก.ย. ของอังกฤษและญี่ปุ่น ตลอดจนข้อมูล PMI เบื้องต้นสำหรับเดือนต.ค. ของญี่ปุ่น ยูโรโซนและอังกฤษ

สรุปความเคลื่อนไหวตลาดหุ้นไทย

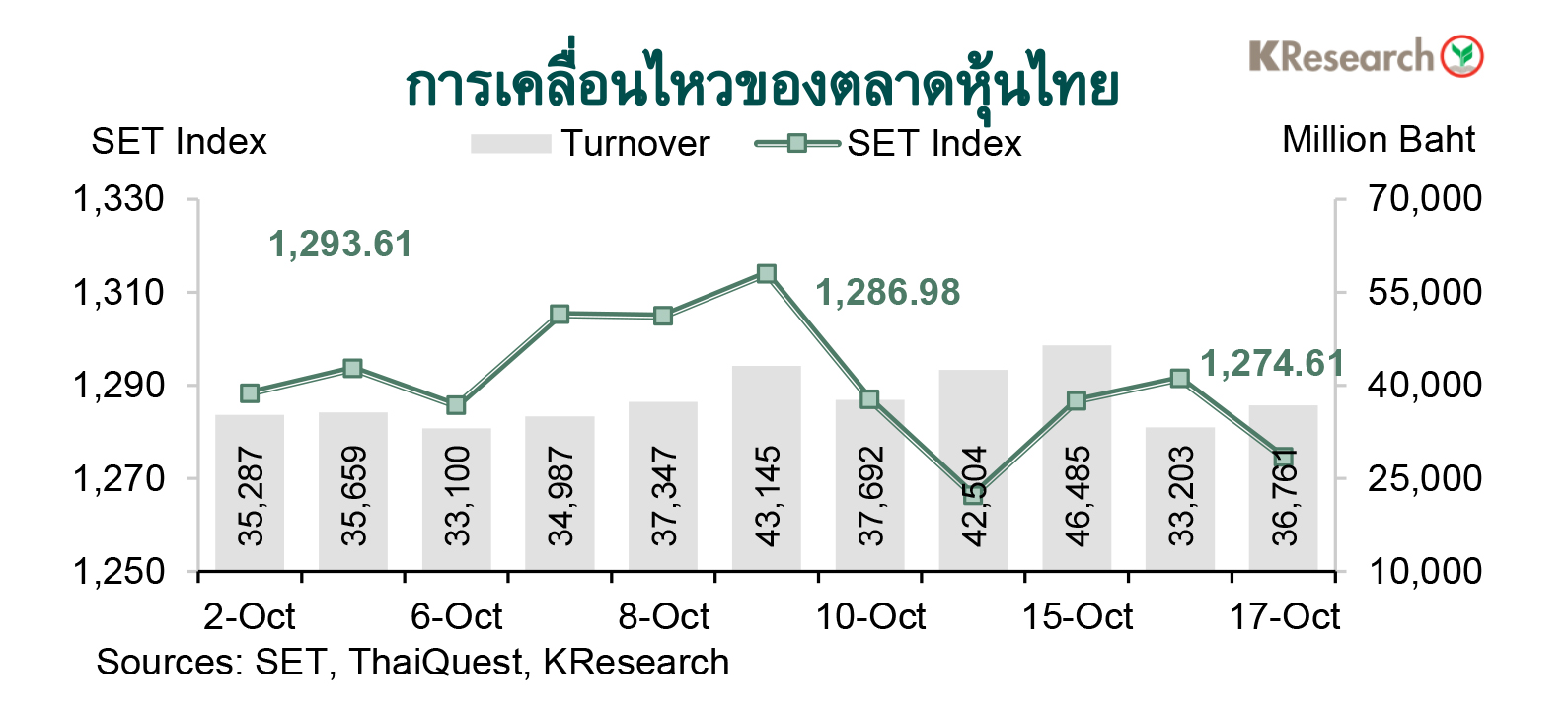

· ดัชนีหุ้นไทยเคลื่อนไหวผันผวนต่อเนื่อง ก่อนพลิกร่วงลงท้ายสัปดาห์

SET Index ร่วงลงแรงช่วงต้นสัปดาห์สอดคล้องกับทิศทางตลาดหุ้นภูมิภาคท่ามกลางความกังวลเกี่ยวกับผลกระทบของสงครามการค้าระหว่างสหรัฐฯ และจีน หลังล่าสุดจีนมีมาตรการคุมเข้มการส่งออกแร่หายาก และสหรัฐฯ ประกาศจะเรียกเก็บภาษีนำเข้าจากจีนเพิ่มเติม ปัจจัยลบดังกล่าวกระตุ้นแรงขายหุ้นหลายกลุ่ม ขณะที่กลุ่มพลังงานมีแรงกดดันเพิ่มเติมจากราคาน้ำมันในตลาดโลกที่ปรับตัวลง

อย่างไรก็ดี ดัชนีหุ้นไทยฟื้นตัวขึ้นในเวลาต่อมา โดยมีแรงหนุนจากรายงานข่าวเกี่ยวกับการประชุมครม. เศรษฐกิจนัดแรก ซึ่งเพิ่มความหวังเกี่ยวกับมาตรการกระตุ้นเศรษฐกิจในประเทศ ประกอบกับตลาดมีแรงหนุนเพิ่มเติมจากการคาดการณ์เกี่ยวกับการปรับลดดอกเบี้ยของเฟด ปัจจัยบวกข้างต้นช่วยหนุนแรงซื้อหุ้นหลายกลุ่ม โดยเฉพาะกลุ่มเทคโนโลยีและกลุ่มแบงก์ที่มีแรงซื้อเก็งกำไรก่อนการประกาศผลประกอบการไตรมาส 3/2568 อย่างไรก็ดี SET Index พลิกกลับมาร่วงลงแรงอีกครั้งช่วงท้ายสัปดาห์ เนื่องจากนักลงทุนกลับมากังวลประเด็นความตึงเครียดทางการค้าระหว่างสหรัฐฯ และจีน รวมถึงสถานการณ์ชัตดาวน์ในสหรัฐฯ ที่ยังคงยืดเยื้อ

· ในวันศุกร์ที่ 17 ต.ค. 2568 ดัชนี SET ปิดที่ระดับ 1,274.61 จุด ลดลง 0.96% จากระดับปลายสัปดาห์ก่อน ขณะที่มูลค่าการซื้อขายเฉลี่ยต่อวันอยู่ที่ 39,738.04 ล้านบาท เพิ่มขึ้น 6.67% จากสัปดาห์ก่อน ส่วนดัชนี mai ลดลง 3.87% มาปิดที่ระดับ 233.02 จุด

· สัปดาห์ถัดไป (20-24 ต.ค. 68) บริษัทหลักทรัพย์กสิกรไทย จำกัด มองว่า ดัชนีหุ้นไทยมีแนวรับที่ 1,265 และ 1,230 จุด ขณะที่แนวต้านอยู่ที่ 1,300 และ 1,315 จุด ตามลำดับ โดยศูนย์วิจัยกสิกรไทยประเมินปัจจัยสำคัญที่ต้องติดตาม ได้แก่ ผลประกอบการไตรมาส 3/2568 ของบจ.ไทย โดยเฉพาะกลุ่มแบงก์ สถานการณ์ชัตดาวน์ในสหรัฐฯ และทิศทางเงินทุนต่างชาติ ขณะที่ปัจจัยเศรษฐกิจต่างประเทศอื่น ๆ ได้แก่ ดัชนีราคาผู้บริโภคเดือนก.ย. ของญี่ปุ่น ดัชนี PMI ภาคการผลิตและการบริการเดือนต.ค. (เบื้องต้น) ของญี่ปุ่น ยูโรโซน อังกฤษและสหรัฐฯ ตลอดจนตัวเลขจีดีพีไตรมาส 3/2568 การกำหนดอัตราดอกเบี้ย LPR เดือนต.ค. และข้อมูลเศรษฐกิจเดือนก.ย. ของจีน อาทิ ยอดค้าปลีก ผลผลิตภาคอุตสาหกรรม และการลงทุนในสินทรัพย์ถาวร

ข่าวเด่น