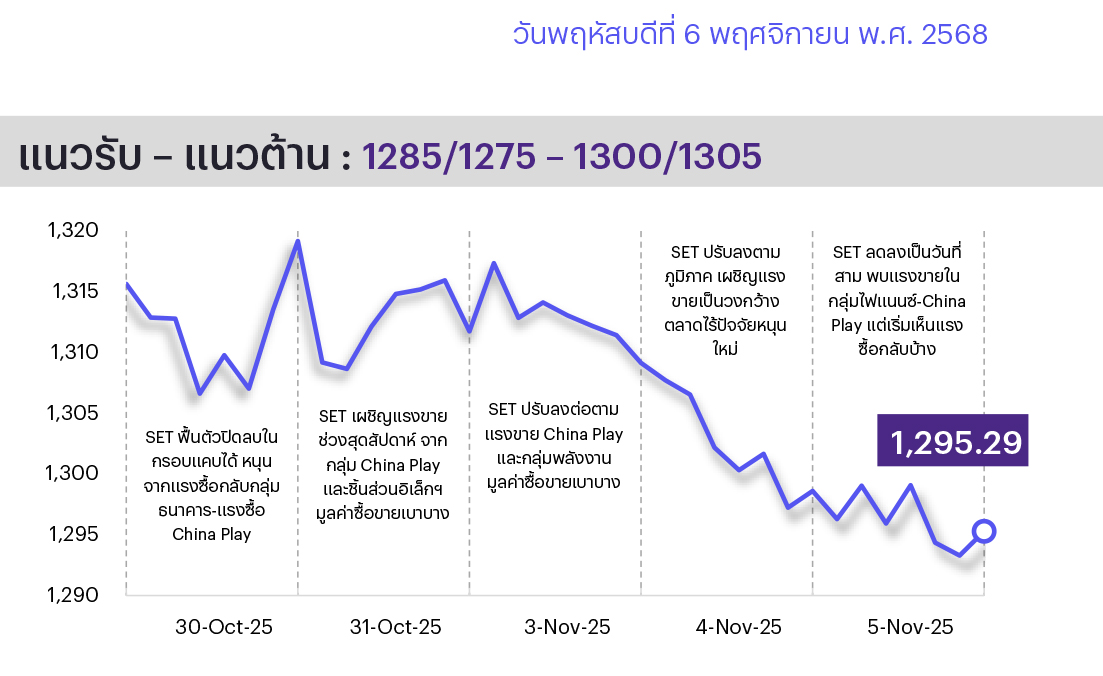

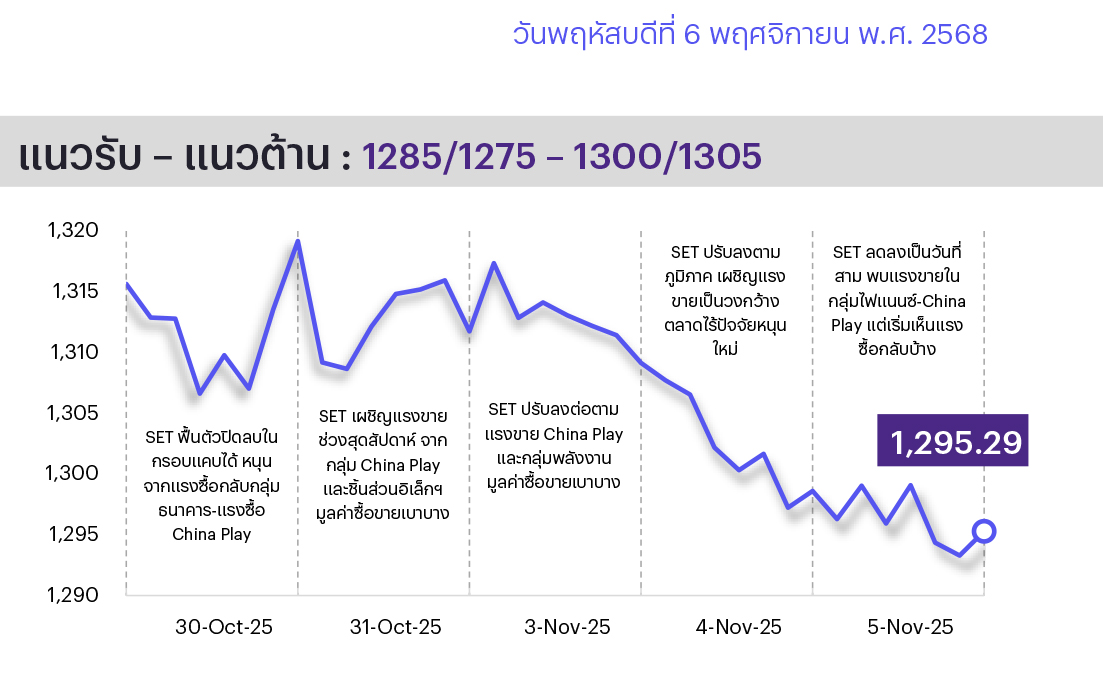

คาดตลาดไซด์เวย์/รีบาวด์ ตลาดยังติดตามผลประกอบการ 3Q68 ในโค้งสุดท้ายหลังกลุ่มธนาคารและสื่อสารออกมาดีกว่าคาดหนุนตลาดไประดับหนึ่งแล้ว ปัจจัยภายนอกตัวเลข ศก.สหรัฐฯ ที่ดีทั้ง ADP Employment และ ISM Services หนุนจิตวิทยาตลาดหุ้นรวม แม้ภาคแรงงานสหรัฐฯ ที่ดีอาจจะทำให้ความจำเป็นในการลดดอกเบี้ยเฟดน้อยลง บวกกับหุ้นเอเชียลดลง เทคนิคตลาดรีบาวด์ที่แนวรับ 1285 ที่ให้ไว้ หากแกว่งขึ้นต่อต้องยืนเหนือ 1300/1305 ส่วนการลงอย่าหลุด 1285 อีก

ประเด็นสำคัญ

• ภาวะเงินเฟ้อไทยใน ต.ค. 2568 หดตัว 0.76%YoY หดตัวสูงกว่าที่ตลาดและเราคาดไว้และเป็นการหดตัวต่อเนื่องเป็นเดือนที่เจ็ด สะท้อนแรงกดดันเงินเฟ้อที่ยังมีอยู่ และประเมินจะติดลบต่อใน พ.ย. 2568 จากราคาน้ำมันและอาหารที่ลดลงต่อเนื่องและนโยบายลดค่าครองชีพ

• กกร. คงประมาณการเติบโต ศก. ไทย ปี 2568 ที่ 1.8-2.2% แม้ได้ปรับคาดการณ์ส่งออกขึ้นเป็น 9.5-10.5% จากเดิมที่ 2-3% เนื่องจากการสินค้าส่งออกที่เติบโตมีสัดส่วน Local Content ต่ำและเป็นทองคำ และมอง ศก. ไทยอาจเติบโตได้ถึง 2.5% หากมีปัจจัยการเร่งเบิกจ่ายงบฯ ปี 2569 ควบคู่กับมาตรการกระตุ้น ศก. จากภาครัฐ

• นายกฯ เผยรัฐบาลเตรียมจะผลักดัน “คนละครึ่งพลัส” เฟสสอง จากกระแสข่าวก่อนหน้าจะเป็นการให้สิทธิ์สำหรับผู้ที่พลาดจากเฟสปัจจุบันไป คาดจะทำได้ในช่วงครึ่งหลังของ ธ.ค. 2568 ทันก่อนการยุบสภา

• ตลาดแรงงานสหรัฐฯ เริ่มเห็นสัญญาณกลับตัวหลัง ADP เผยการจ้างงานภาคเอกชนใน ต.ค. 2568 เพิ่มขึ้น 4.2 หมื่น สูงกว่าที่ตลาดคาดและเพิ่มขึ้นเป็นครั้งแรกนับตั้งแต่ ก.ค. หนุนจากการจ้างงานในบริษัทขนาดใหญ่และในภาคขนส่ง, สาธารณูปโภค และการค้า

• จีนประกาศระงับการเก็บภาษีศุลกากรเพิ่มเติมอัตรา 24% ต่อสินค้าจากสหรัฐฯ เป็นเวลา 1 ปี แต่จะคงเก็บภาษีในอัตรา 10% ต่อไป และประกาศยกเลิกภาษีนำเข้าสำหรับสินค้าเกษตรสหรัฐฯ บางรายการ จากเดิมที่เก็บในอัตราสูงสุดที่ 15% โดยจะมีผลตั้งแต่วันที่ 10 พ.ย. นี้

• MSCI ประกาศปรับหุ้นเข้าออกดัชนีรอบ พ.ย. 2568 MSCI Global Small Cap Index ได้ปรับ 1 หุ้นเข้า - M และ 5 หุ้นออก – AAV CKP JTS QH และ TPIPP แต่ไม่มีการปรับ MSCI Global Standard Index มีผลตั้งแต่วันที่ 24 พ.ย. เป็นต้นไป

กลยุทธ์การลงทุน

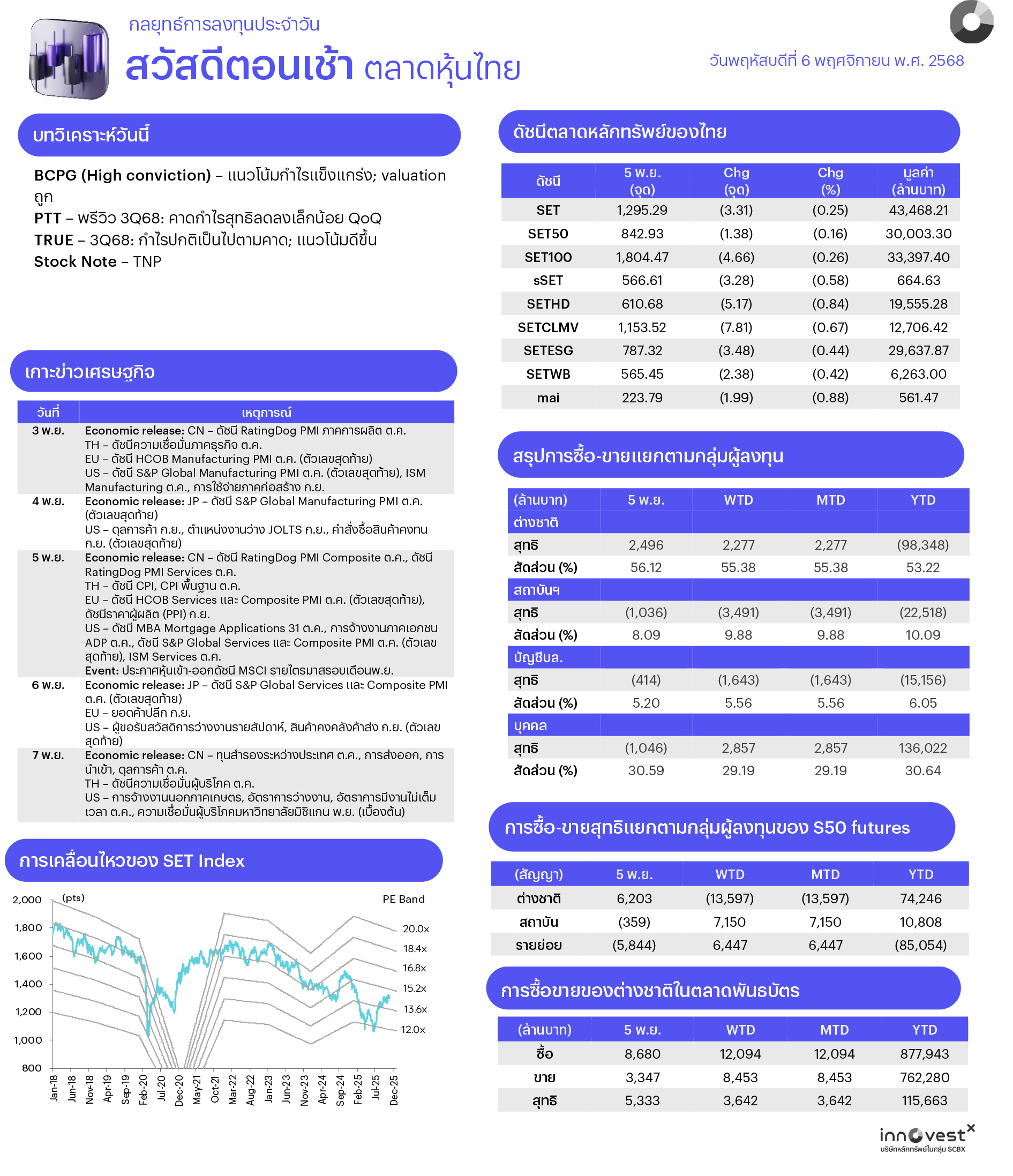

ช่วงสั้นมอง SET จะแกว่งตัวไซด์เวย์ในกรอบ 1280-1345 จุด ปัจจัยในประเทศติดตามการเข้าสู่ฤดูกาลประกาศงบ 3Q68 ของ บจ. กลุ่ม Real Sector หลังงบหุ้นธนาคารส่วนใหญ่ออกมาดีกว่าตลาดคาด และการออกมาตรการกระตุ้นเศรษฐกิจเพิ่มเติมของรัฐบาล อาทิ มาตรการช่วยเหลือลูกหนี้รายย่อย โดยจะรับซื้อหนี้ที่ไม่มีหลักประกันและค้างชำระไม่เกิน 1 แสนบาทต่อราย ขณะที่เงินเฟ้อไทย ต.ค. 2568 ติดลบมากกว่าที่ตลาดและเราคาดไว้ ปัจจัยภายนอกที่ต้องติดตาม ได้แก่ 1) ตัวเลขเศรษฐกิจสหรัฐฯ เช่น การจ้างงาน ดัชนี PMI ภาคการผลิตและภาคบริการ และดุลการค้า ต.ค. 2568 หากออกมาแย่ ตลาดจะให้น้ำหนักเฟดจะปรับลดดอกเบี้ยลงต่อใน ธ.ค. นี้ 2) การประชุม BoE คาดมีมติคงดอกเบี้ยนโยบาย และ 3) งบ 3Q68 ของ บจ. ขนาดใหญ่ของสหรัฐฯ ที่คาดจะดีกว่าตลาดคาด ดังนั้นกลยุทธ์ลงทุนจึงแนะนำให้ “Selective Buy”

ล็อกเป้าลงทุนประจำสัปดาห์

ช่วงสั้นมอง SET จะเคลื่อนไหวในกรอบ ตลาดติดตามการรายงานผลประกอบการ 3Q68 กลยุทธ์ลงทุนแนะนำให้ “Selective Buy” ใน 2 ธีมหลักและ 4 ธีมเทรดดิ้งที่มีปัจจัยบวกเฉพาะตัว ดังนี้

1. หุ้น Earnings Play ซึ่งคาดผลการดำเนินงานปกติ 3Q68 จะยังเติบโตดีทั้ง QoQ และ YoY และเราแนะนำ Outperform จากแนวโน้มธุรกิจดีและราคาหุ้นยังมี Upside ได้แก่ ADVANC BCP LHSC OR PTT TRUE

2. หุ้นที่คาดได้ประโยชน์จากเข้าสู่วัฏจักรดอกเบี้ยขาลง โดยเราคาด กนง. จะมีการปรับลดดอกเบี้ยนโยบายปีนี้อีก 1 ครั้งในเดือน ธ.ค. และปีหน้า 2 ครั้งในช่วง 1H69 อาทิ หุ้นที่จะมีต้นทุนการเงินลดลง เพราะมีภาระหนี้สินซึ่งมีอัตราดอกเบี้ยลอยตัวสูง แนะนำ CENTEL GPSC TRUE และหุ้นที่จะมีต้นทุนการดำเนินการลดลง หรือ กำลังซื้อผู้บริโภคดีขึ้น แนะนำ AP MTC รวมทั้งหุ้นกลุ่ม REITs แนะนำ DIF FTREIT LHHOTEL

3. Trading Idea: นักลงทุนที่รับความเสี่ยงได้และต้องการเก็งกำไร แนะนำ 1) หุ้นที่มีแนวโน้มจะประกาศผลประกอบการ 3Q68 ออกมาดีกว่าตลาดคาด แนะนำ GFPT CPALL BGRIM 2) หุ้นที่ได้ประโยชน์จากทรัมป์และสีจิ้นผิงบรรลุข้อตกลงทางการค้าเบื้องต้นได้ แนะนำ IVL PTTGC SCC SCGP 3) หุ้นที่คาดได้ประโยชน์จากรัฐเร่งออกมาตรการกระตุ้นเศรษฐกิจต่างๆ แนะนำ กลุ่มท่องเที่ยว (CENTEL ERW) จากมาตรการเที่ยวดีมีคืน, กลุ่มไฟแนนซ์ (MTC BAM) จากมาตรการแก้หนี้ และ 4) หุ้นที่คาดได้อานิสงส์จากดอลลาร์อ่อนค่า (บาทแข็งค่า) แนะนำ กลุ่มโรงไฟฟ้า (BGRIM GPSC)

Daily Top Picks

OR: มีปัจจัยกระตุ้นจากค่าการตลาดที่ได้ผลบวกจากราคาน้ำมันที่ปรับลงและแนวโน้มกำไรสุทธิใน 3Q68 คาดออกมาดีที่ 2.6 พันล้านบาท (+26%QoQ) และพลิกจากขาดทุน 1.6 พันลบ. ใน 3Q67 หนุนจากค่าการตลาดที่สูงขึ้นและยอดขาย Café Amazon ที่สูงสุดเป็นประวัติการณ์ ส่วนกําไร 4Q68 คาดว่ายังดีต่อ เป้าหมายระยะสั้น 14.90 บาท

KTB: มีปัจจัยกระตุ้นระยะสั้นจากการจ่ายปันผลระหว่างกาลครั้งแรกที่ 0.43 บาท/หุ้น (XD 11 พ.ย.) และมี Upside จากการบริหารเงินทุนผ่านโอกาสการซื้อหุ้นคืนที่อยู่ระหว่างพิจารณาและโอกาสจ่ายปันผลสูงขึ้น ประเมิน Div. Yield ในปี 2568–70 ราว 7.9-8.6% ความเสี่ยงคุณภาพสินทรัพย์ที่ตํ่า Valuation ที่ไม่แพง เป้าหมายระยะสั้นที่ 28.50 บาท

ข่าวเด่น