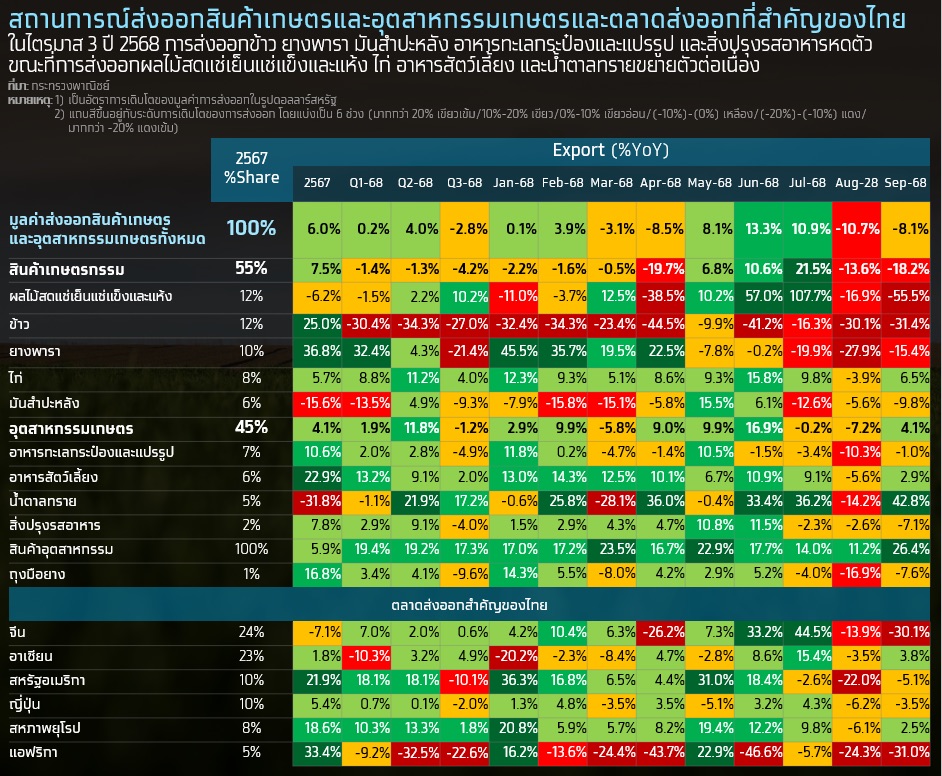

• มูลค่าการส่งออกสินค้าเกษตรและอุตสาหกรรมเกษตรในไตรมาส 3 ปี 2568 อยู่ที่ 13,121 ล้านดอลลาร์สหรัฐ (ราว 4.2 แสนล้านบาท) หดตัว -2.8%YoY หลังจากไตรมาสก่อนที่ขยายตัว 4.0%YoY โดยสินค้าสำคัญที่หดตัว ได้แก่ ข้าว ยางพารา มันสำปะหลัง อาหารทะเลกระป๋องและแปรรูป และสิ่งปรุงรสอาหาร ส่วนสินค้าสำคัญที่ขยายตัวต่อเนื่อง ได้แก่ ผลไม้สดแช่เย็นแช่แข็งและแห้ง ไก่ อาหารสัตว์เลี้ยง และน้ำตาลทราย

• สำหรับสินค้าสำคัญที่หดตัว ได้แก่ ข้าว (-27.0%YoY) จากการระบายสต็อกข้าวของผู้ส่งออกรายใหญ่อย่างอินเดีย ยางพารา (-21.4%YoY) จากการส่งออกไปจีนลดลง และราคาส่งออกยางพาราปรับตัวลดลงจากปริมาณผลผลิตยางพาราที่เพิ่มขึ้น มันสำปะหลัง (-9.3%YoY) จากราคาส่งออกที่ลดลงมาก ขณะที่อาหารทะเลกระป๋องและแปรรูป (-4.9%YoY) และสิ่งปรุงรสอาหาร (-4.0%YoY) หลังแรงส่งจาก Front-loading หมดลง

• Krungthai COMPASS มองว่า ในปี 2569-2570 การส่งออกสินค้าเกษตรและอุตสาหกรรมเกษตรของไทยจะเผชิญปัจจัยกดดัน ได้แก่ 1. มาตรการภาษีตอบโต้ของสหรัฐฯ จะกระทบต่อสินค้าที่พึ่งพาตลาดสหรัฐฯ สูง รวมถึงสินค้าที่พึ่งพาตลาดจีนสูง และสินค้าที่เป็นห่วงโซ่การผลิตของจีน 2. การเปิดตลาดนำเข้าสินค้าเกษตรจากสหรัฐฯ ของประเทศคู่ค้า อาจทำให้สินค้าไทยเผชิญการแข่งขันที่รุนแรงขึ้น ซึ่งอาจทำให้สินค้าไทยสูญเสียส่วนแบ่งตลาด 3. เงินบาท ที่มีแนวโน้มแข็งค่าอาจกดดันความสามารถในการแข่งขันด้านราคาของสินค้าเกษตรและอุตสาหกรรมเกษตรของไทย 4. มาตรฐานด้านสิ่งแวดล้อมของประเทศคู่ค้าที่เข้มงวดอาจทำให้ต้นทุนของผู้ประกอบการสูงขึ้น

การส่งออกสินค้าเกษตรและอุตสาหกรรมเกษตรในไตรมาส 3 ปี 2568 หดตัว

ภาพรวมการส่งออกสินค้าเกษตรและอุตสาหกรรมเกษตรในไตรมาส 3 ปี 2568 หดตัว -2.8%YoY เทียบกับไตรมาสก่อนที่ขยายตัว 4.0%YoY โดยการส่งออกไปตลาดสหรัฐฯ ซึ่งคิดเป็นสัดส่วน 10% ของมูลค่าการส่งออกสินค้าเกษตรและอุตสาหกรรมเกษตรหดตัว -10.1%YoY จากมาตรการภาษีตอบโต้ของสหรัฐฯ ที่มีผลบังคับใช้ตั้งแต่วันที่ 7 ส.ค. 2568 ทำให้ความต้องการนำเข้าสินค้าปรับตัวลดลงจากภาระภาษีที่สูงขึ้น ท่ามกลางการแข่งขันด้านราคาที่สูงกับคู่แข่งอย่างเวียดนาม ประกอบกับสต็อกของคู่ค้าในสหรัฐฯ อยู่ในระดับสูง จากการเร่งนำเข้าในช่วงครึ่งแรกของปี 2568 โดยเฉพาะสินค้าในกลุ่มข้าวหอมมะลิ และอาหารทะเลกระป๋องและแปรรูป ส่วนการส่งออกไปตลาดจีน ซึ่งคิดเป็นสัดส่วน 24% ของมูลค่าการส่งออกสินค้าเกษตรและอุตสาหกรรมเกษตรขยายตัว 0.6%YoY จากการที่จีนเร่งนำเข้าจากไทยก่อนที่สหรัฐฯ จัดเก็บภาษีตอบโต้ โดยเฉพาะในกลุ่มสินค้าที่เป็นห่วงโซ่การผลิตของจีน เช่น น้ำยางข้น อีกทั้งการส่งออกผลไม้สดแช่เย็นแช่แข็งและแห้งไปจีนขยายตัวสูง เนื่องจากความร่วมมือของภาครัฐในการควบคุมและยกระดับคุณภาพ ทำให้ปัญหาด้านคุณภาพและมาตรฐานด้านความปลอดภัยอาหารของจีนคลี่คลายลง

ในรายละเอียด หมวดสินค้าเกษตรหดตัวต่อเนื่องที่ -4.2%YoY (สัดส่วนราว 55% ของมูลค่าการส่งออกสินค้าเกษตรและอุตสาหกรรมเกษตร) โดยกลุ่มสินค้าสำคัญที่หดตัว ได้แก่ ข้าว (-27.0%YoY) จากการระบายสต็อกข้าวของผู้ส่งออกรายใหญ่อย่างอินเดีย ที่กดดันทั้งปริมาณและราคาส่งออกข้าวไทย ขณะที่ยางพารา (-21.4%YoY) จากการส่งออกไปจีนลดลง และราคาส่งออกยางพาราปรับตัวลดลง เนื่องจากปริมาณผลผลิตยางพาราในไตรมาส 3 ปี 2568 เพิ่มขึ้นราว 2%YoY และมันสำปะหลัง (-9.3%YoY) จากราคาส่งออกที่ลดลงมากตามทิศทางราคาข้าวโพดจีน ส่วนกลุ่มสินค้าสำคัญที่ขยายตัว ได้แก่ ผลไม้สดแช่เย็นแช่แข็งและแห้ง (10.2%YoY) จากความต้องการบริโภคผลไม้เมืองร้อนของชาวจีนยังมีแนวโน้มเพิ่มขึ้น และไก่ (4.0%YoY) จากความต้องการนำเข้าของตลาดส่งออกหลักที่เพิ่มขึ้น

ด้านหมวดสินค้าอุตสาหกรรมเกษตรพลิกกลับมาหดตัว -1.2%YoY (สัดส่วนราว 45%) โดยกลุ่มสินค้าสำคัญที่หดตัว ได้แก่ อาหารทะเลกระป๋องและแปรรูป (-4.9%YoY) และสิ่งปรุงรสอาหาร (-4.0%YoY) หลังแรงส่งจาก Front-loading หมดลง ส่วนกลุ่มสินค้าสำคัญที่ขยายตัว ได้แก่ น้ำตาลทราย (17.2%YoY) จากผลผลิตที่เพิ่มขึ้นจากฐานที่ต่ำในปี 2567

สถานการณ์การส่งออกสินค้าเกษตรและอุตสาหกรรมเกษตรในกลุ่มสินค้าสำคัญ

การส่งออกข้าวไตรมาส 3 หดตัวต่อเนื่อง

มูลค่าการส่งออกข้าวไตรมาส 3 ปี 2568 หดตัว -27.0%YoY จากปริมาณการส่งออกข้าวโดยรวมที่หดตัว -13.7%YoY และราคาส่งออกข้าวเฉลี่ยโดยรวมที่ลดลง -15.4%YoY โดยเฉพาะข้าวขาว 100% ที่มูลค่าการส่งออกลดลงถึง -53.0%YoY จากปริมาณการส่งออกที่ลดลง -38.5%YoY ประกอบกับราคาที่ลดลงราว -23.6%YoY จากการแข่งขันในตลาดส่งออกที่รุนแรงขึ้น ขณะที่มูลค่าการส่งออกข้าวขาว 5% ซึ่งเป็นข้าวส่งออกหลักของไทย แม้ว่าจะขยายตัว 12.8%YoY จากปริมาณการส่งออกที่ขยายตัว 61.4%YoY แต่ราคาส่งออกปรับลดลงถึง -35.1%YoY จากการกลับมาส่งออกข้าวอีกครั้งของอินเดีย ที่เร่งระบายสต็อกปริมาณสูงตั้งแต่ช่วงกันยายน 2568 ส่วนมูลค่าการส่งออกข้าวหอมมะลิยังสามารถขยายตัวได้ที่ 4.7%YoY จากราคาส่งออกข้าวหอมมะลิปรับตัวเพิ่มขึ้น 12.8%YoY แม้ว่าปริมาณการส่งออกจะหดตัวที่ -7.2%YoY จากผลกระทบของมาตรการทางภาษีของสหรัฐฯ ซึ่งเป็นตลาดหลักในการส่งออกข้าวหอมมะลิ

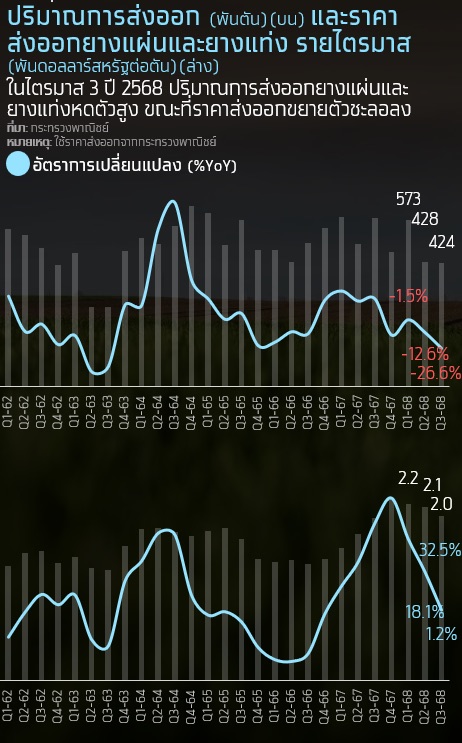

การส่งออกยางพาราไตรมาส 3 หดตัวสูง

มูลค่าการส่งออกยางแผ่นและยางแท่งไตรมาส 3 ปี 2568 หดตัวสูงถึง -25.7%YoY จากปริมาณการส่งออกที่หดตัว -26.6%YoY เนื่องจากการส่งออกไปจีนซึ่งคิดเป็นสัดส่วน 32% ของการส่งออกยางแผ่นและยางแท่งทั้งหมดของไทยหดตัว -19.5%YoY จากผลกระทบของมาตรการปรับขึ้นภาษีนำเข้ารถยนต์และชิ้นส่วนรถยนต์ของสหรัฐฯ ในอัตรา 25% ที่มีผลบังคับใช้ตั้งแต่วันที่ 2 เม.ย. 2568 ทำให้ความต้องการนำเข้ายางล้อในสหรัฐฯ ลดลง ส่งผลให้ความต้องการนำเข้ายางแผ่นและยางแท่งของจีนจากไทยเพื่อเป็นวัตถุดิบในการผลิตยางล้อส่งออกไปสหรัฐฯ ปรับตัวลดลง

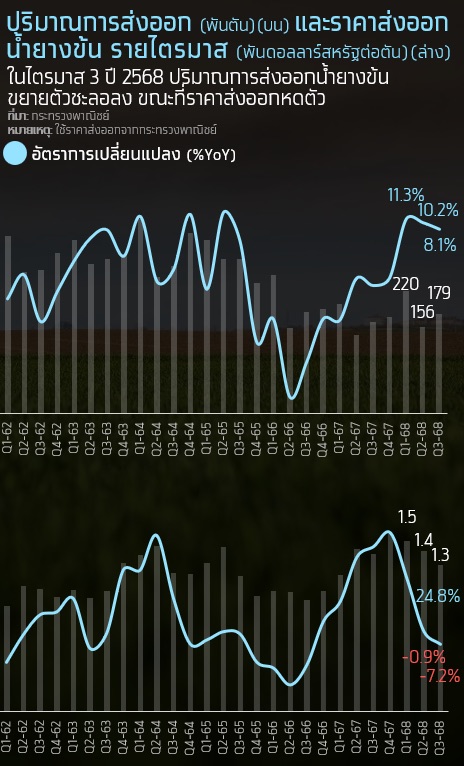

มูลค่าการส่งออกน้ำยางข้นไตรมาส 3 ปี 2568 ขยายตัว 0.3%YoY จากปริมาณการส่งออกที่ขยายตัว 8.1%YoY เนื่องจากการส่งออกไปจีนซึ่งคิดเป็นสัดส่วน 25% ของการส่งออกน้ำยางข้นทั้งหมดของไทยขยายตัวสูงถึง 52.8%YoY จากการที่จีนเร่งนำเข้าน้ำยางข้นเพื่อเป็นวัตถุดิบในการผลิตถุงมือยางส่งออกไปสหรัฐฯ แต่ราคาส่งออกน้ำยางข้นปรับตัวลดลง -7.2%YoY เนื่องจากความต้องการยางพาราที่ลดลงตามการชะลอตัวของเศรษฐกิจ ประกอบกับปริมาณผลผลิตยางพาราในไตรมาส 3 ปี 2568 เพิ่มขึ้นราว 2%YoY จากสภาพอากาศที่เอื้ออำนวย

การส่งออกมันสำปะหลังไตรมาส 3 หดตัว

มูลค่าส่งออกผลิตภัณฑ์มันสำปะหลังทั้งหมดในไตรมาส 3 ปี 2568 อยู่ที่ 680 ล้านดอลลาร์สหรัฐ หดตัว -9%YoY โดยแบ่งเป็น 1. มูลค่าส่งออกมันเส้นและมันอัดเม็ดอยู่ที่ 199 ล้านดอลลาร์สหรัฐ (ราว 6,416 ล้านบาท) ขยายตัว 134%YoY ในแง่ปริมาณขยายตัวถึง 166%YoY เพราะฐานที่ต่ำในปีก่อน อีกทั้งคู่ค้าจีนกลับมานำเข้ามันเส้นและมันอัดเม็ดจากไทยอีกครั้งเนื่องจากราคาส่งออกมันเส้นและมันอัดเม็ดที่ถูกลงจึงสามารถแข่งขันในตลาดจีนได้มากขึ้น อีกทั้งอุปสงค์เพื่อการผลิตเอทานอลในจีนเริ่มฟื้นตัวบางส่วน สำหรับราคาส่งออกมันเส้นและมันอัดเม็ดหดตัว -12%YoY ตามทิศทางราคาข้าวโพดจีน (สินค้าทดแทน) ที่ปรับตัวลดลง 2. มูลค่าส่งออกแป้งมันสำปะหลังอยู่ที่ 467 ล้านดอลลาร์สหรัฐ (ราว 15,086 ล้านบาท) หดตัว -27%YoY โดยในแง่ปริมาณหดตัว -19%YoY เพราะปริมาณสต็อกแป้งมันสำปะหลังในจีนซึ่งเป็นคู่ค้าหลักของไทยยังอยู่ในระดับสูง ส่วนราคาส่งออกแป้งมันสำปะหลังหดตัว -10%YoY จากการแข่งขันกับราคาแป้งข้าวโพดจีนที่ถูกกว่า

การส่งออกผลไม้สดแช่เย็นแช่แข็งและแห้งไตรมาส 3 ยังขยายตัว

มูลค่าการส่งออกผลไม้สดแช่เย็นแช่แข็งและแห้งไตรมาสที่ 3 ปี 2568 ขยายตัว 10.2%YoY จากการส่งออกไปจีนซึ่งเป็นตลาดหลักขยายตัว 12.0%YoY1 โดยมูลค่าการส่งออกทุเรียนกลับมาขยายตัว 19.2%YoY ส่วนหนึ่งเป็นผลจากความร่วมมือของภาครัฐและผู้ที่เกี่ยวข้องในการควบคุมและยกระดับคุณภาพของสินค้า ทำให้ปัญหาด้านคุณภาพและมาตรฐานด้านความปลอดภัยของอาหารของจีนได้คลี่คลายลงมาตั้งแต่ช่วงครึ่งหลังของปี 2568 ขณะที่ราคาส่งออกเฉลี่ยทุเรียนสดของไทยไปจีนไตรมาสที่ 3 ปี 2568 ยังหดตัว -13.1%YoY ส่วนหนึ่งจากผลผลิตทุเรียนของไทยที่เพิ่มขึ้น และไทยยังเผชิญการแข่งขันกับคู่แข่งอย่างมาเลเซีย เวียดนามและฟิลิปปินส์ที่เพิ่มขึ้น เช่นเดียวกับมูลค่าการส่งออกลำไย2 ขยายตัวถึง 24.6%YoY เนื่องจากผลผลิตลำไยออกสู่ตลาดมาก ประกอบกับความต้องการบริโภคผลไม้ เมืองร้อนของชาวจีนยังมีแนวโน้มเพิ่มขึ้น

1 มูลค่าการส่งออกผลไม้สดแช่เย็นแช่แข็งและแห้งไปจีนเฉลี่ย 3 ปี (2565-2567) คิดเป็นสัดส่วน 88% ของการส่งออกผลไม้สดแช่เย็นแช่แข็งและแห้งของไทย

2 มูลค่าการส่งออกทุเรียนเฉลี่ย 3 ปี (2565-2567) มีสัดส่วน 67% ของการส่งออกผลไม้สดแช่เย็นแช่แข็งและแห้งทั้งหมดของไทย รองลงมา ได้แก่ ลำไย และมังคุด คิดเป็นสัดส่วน 11% และ 7% ของการส่งออกผลไม้สดแช่เย็นแช่แข็งและแห้งของไทย ตามลำดับ

การส่งออกไก่สดแช่เย็นแช่แข็งและแปรรูปไตรมาส 3 ขยายตัวต่อเนื่อง

ภาพรวมมูลค่าการส่งออกไก่สดแช่เย็นแช่แข็งและแปรรูปไตรมาส 3 ปี 2568 ขยายตัว 4.0%YoY โดยเฉพาะไก่แปรรูปขยายตัว 5.4%YoY3 จากตลาดส่งออกหลักอย่างสหภาพยุโรปที่ขยายตัว 5.4%YoY เช่นเดียวกับราคาส่งออกไก่แปรรูปที่ขยายตัว 4.9%YoY เพราะความต้องการนำเข้าไก่แปรรูปที่เพิ่มขึ้นตามการเติบโตของการท่องเที่ยวและธุรกิจร้านอาหาร

อย่างไรก็ดี ราคาส่งออกไก่สดแช่เย็นแช่แข็งที่ลดลง -4.7%YoY เนื่องจากผู้ส่งออกไทยต้องแข่งขันกับราคาภายในจีนที่ปรับตัวลดลงจากการขยายกำลังการผลิตภายในประเทศ โดยการส่งออกไก่สดแช่เย็นแช่แข็งไปจีนลดลง -34.3%YoY อีกทั้งยังเจอแรงกดดันจากกรณีจีนหันไปนำเข้าจากรัสเซียเพิ่มขึ้น (โดยเฉพาะส่วนตีนไก่)

3 มูลค่าการส่งออกไก่สดแช่เย็นแช่แข็งและไก่แปรรูปเฉลี่ย 3 ปี (2565-2567) คิดเป็นสัดส่วน 31% และ 69% ของมูลค่าส่งออกไก่ทั้งหมดของไทย ตามลำดับ

ทิศทางการส่งออกสินค้าเกษตรสำคัญ ในปี 2569-2570

ข้าว

• ข้าวไทยจะยังเผชิญแรงกดดันจากตลาดส่งออก ต่อเนื่อง ทั้งจากการเร่งระบายสต็อกข้าวของอินเดีย ความต้องการนำเข้าข้าวของคู่ค้าที่ลดลง เงินบาทที่แข็งค่า รวมถึงการที่สหรัฐฯ กดดันให้คู่ค้าเปิดเสรีนำเข้าข้าว เพิ่มความเสี่ยงไทยถูกแย่งตลาด และล่าสุดภาคเอกชนสหรัฐฯ ได้เสนอให้รัฐบาลขึ้นภาษีนำเข้าข้าวจากไทยสูงถึง 100% เพื่อปกป้องอุตสาหกรรมข้าวในประเทศ าจกระทบการส่งออกข้าวหอมมะลิไทย เนื่องจากสหรัฐฯ เป็นตลาดหลักข้าวหอมมะลิของไทย โดยในปี 2567 ไทยส่งออกข้าวหอมมะลิไปสหรัฐฯ 0.63 ล้านตัน คิดเป็น 44% ของการส่งออกข้าวหอมมะลิทั้งหมด ส่วนการเจรจาส่งออกข้าวแบบ G2G ภายใต้ข้อตกลงใหม่ระหว่างไทยกับจีนและสิงคโปร์ แม้จะช่วยเปิดตลาดใหม่ แต่ปริมาณการค้ายังมีขนาดไม่มากเมื่อเทียบกับปริมาณการส่งออกข้าวทั้งหมดของประเทศ

• ในปี 2569 คาดว่า มูลค่าส่งออกข้าวไทยจะอยู่ที่ 2.65 พันล้านดอลลาร์สหรัฐ ลดลง -12.8%YoY จากปริมาณส่งออกข้าวที่ลดลงมาอยู่ที่ 7.0 ล้านตัน ลดลง -3%YoY จากสภาพอากาศที่เอื้ออำนวยทำให้ผลผลิตข้าวโลกเพิ่มขึ้น ส่งผลให้หลายประเทศมีผ่อนคลายนโยบายด้านความมั่นคงทางอาหารลง เช่น การยกเลิกนโยบายควบคุมส่งออกข้าวของอินเดีย และการชะลอการนำเข้าข้าวของอินโดนีเซียส่งผลให้ราคาข้าวตลาดโลกปรับลดลง โดยคาดว่าราคาส่งออกข้าวขาว 5% เฉลี่ยของไทยจะอยู่ที่345-380 ดอลลาร์สหรัฐต่อตัน ลดลง 5-14%YoY ทำให้ผู้ประกอบการมีความเสี่ยงขาดทุนสต็อก

• ส่วนในปี 2570 คาดว่า มูลค่าส่งออกข้าวไทยจะอยู่ที่ 2.64 พันล้านดอลลาร์สหรัฐ ลดลงต่อเนื่องที่ -0.1%YoY โดยในแง่ปริมาณการส่งออกข้าวอยู่ที่ 6.8 ล้านตัน ลดลง -3%YoY ขณะที่ราคาข้าวขาว 5% จะอยู่ที่ 370-400 ดอลลาร์สหรัฐต่อตัน ซึ่งยังต่ำกว่าค่าเฉลี่ยปี 2565-67 ที่อยู่ที่ 526 ดอลลาร์สหรัฐต่อตัน จากแรงกดดันจากการแข่งขันด้านราคาที่ต่ำกว่าของประเทศคู่แข่ง ทำให้โดยรวมปริมาณการส่งออกข้าวทั้ง 2 ปีนับว่าอยู่ในระดับต่ำหากเทียบกับในช่วงปี 2557-2561 หรือ ปี 2567 ที่เคยส่งออกได้เฉลี่ยปีละ 9-10 ล้านตัน

มันสำปะหลัง

• มาตรการภาษีตอบโต้ของสหรัฐฯ คาดว่าจะกระทบทางตรงต่อธุรกิจมันสำปะหลังจำกัด เนื่องจากไทยพึ่งพาตลาดส่งออกมันสำปะหลังไปสหรัฐฯ เพียง 3-4% แต่ยังต้องติดตามผลกระทบทางอ้อมจากภาวะเศรษฐกิจจีน ซึ่งเป็นตลาดหลักที่ยังไม่ฟื้นตัว และปัญหาเชิงโครงสร้างจากการที่จีนมีนโยบายพึ่งพาตนเองในการผลิตเอทานอล (จากข้าวโพดในประเทศหรือถ่านหิน) ทำให้ความจำเป็นในการนำเข้าจากไทยน้อยลง อีกทั้งจีนยังไปลงทุนสร้างโรงงานแปรรูปและปลูกมันสำปะหลังในลาวมากขึ้น รวมถึงเวียดนามซึ่งเป็นคู่แข่งในสินค้ากลุ่มแป้งมันสำปะหลัง ซึ่งมีต้นทุนการผลิตถูกกว่าไทย

• ในปี 2569-2570 ผลผลิตมันสำปะหลังคาดว่าจะกลับมาขยายตัวได้ จากสภาพอากาศที่เอื้ออำนวยต่อการเพาะปลูก แต่ยังต้องติดตามการระบาดของโรคใบด่างในบางพื้นที่ ส่วนการส่งออกแม้ว่าราคาส่งออกมันสำปะหลังไทยจะแข่งขันได้มากขึ้น จากต้นทุนวัตถุดิบหัวมันที่ต่ำกว่าในช่วงปี 2566-2568 แต่ยังต้องแข่งขันด้านราคากับราคาข้าวโพดในจีน เพราะผลผลิตข้าวโพดในจีนมีแนวโน้มเพิ่มขึ้น

• จากปัจจัยที่กล่าวมาข้างต้น คาดว่าในปี 2569 มูลค่าส่งออกมันเส้นและมันอัดเม็ดจะอยู่ที่ราว 807 ล้านดอลลาร์สหรัฐ หดตัว - 2%YoY แม้ปริมาณส่งออกจะขยายตัว 2%YoY แต่ราคาส่งออกจะยังหดตัว -4%YoY ตามทิศทางราคาข้าวโพดจีนที่จะปรับลดลง ส่วนในปี 2570 คาดว่ามูลค่าส่งออกมันเส้นและมันอัดเม็ดจะอยู่ที่ 812 ล้านดอลลาร์สหรัฐ ขยายตัว 1%YoY เพราะราคาส่งออกจะลดลง -1%YoY แต่ปริมาณส่งออกจะขยายตัว 2%YoY แต่ระดับมูลค่าส่งออกในปี 2569-2570 จะยังเป็นระดับที่ต่ำ เมื่อเทียบกับค่าเฉลี่ยปี 2564-2568 ซึ่งจะอยู่ที่ราว 1,100 ล้านดอลลาร์สหรัฐ

• ส่วนมูลค่าส่งออกแป้งมันสำปะหลังในปี 2569 จะอยู่ที่ราว 2,377 ล้านดอลลาร์สหรัฐ หดตัว -1%YoY ซึ่งเป็นผลจากราคาส่งออกที่ลดลงถึง -5%YoY แม้ปริมาณส่งออกจะขยายตัว 4%YoY และในปี 2570 คาดว่ามูลค่าส่งออกแป้งมันสำปะหลังจะอยู่ที่ 2,437 ล้านดอลลาร์สหรัฐ ขยายตัว 3%YoY โดยแม้ราคาส่งออกจะลดลง -1%YoY แต่ปริมาณส่งออกจะขยายตัว 4%YoY

ผลไม้สดแช่เย็นแช่แข็งและแห้ง

• สำหรับมาตรการภาษีตอบโต้ของสหรัฐฯ คาดว่าจะส่งผลกระทบต่อการส่งออกผลไม้ของไทยไม่มากนัก เนื่องจากไทยส่งออกผลไม้ไปสหรัฐฯ เพียง 1.7% ของการส่งออกผลไม้ทั้งหมดของไทย อย่างไรก็ดี ตลาดจีน ซึ่งเป็นตลาดส่งออกหลักของไทยคิดเป็น 88% อาจได้รับผลกระทบทางอ้อมจากการชะลอตัวของเศรษฐกิจจีนที่ถูกสหรัฐฯ เก็บภาษีตอบโต้สูง ซึ่งอาจทำให้ความต้องการนำเข้าผลไม้เพื่อบริโภคมีแนวโน้มลดลง

• ในปี 2569-70 คาดว่า มูลค่าการส่งออกผลไม้สดแช่เย็นแช่แข็งและแห้งจะอยู่ที่ 7.7 และ 8.3 พันล้านดอลลาร์สหรัฐ ขยายตัว 12.4%YoY และ 8.9%YoY ตามลำดับ โดยส่วนหนึ่งเป็นผลจากความร่วมมือของภาครัฐและผู้ที่เกี่ยวข้องในการควบคุมและยกระดับคุณภาพของสินค้า ทำให้ปัญหาด้านคุณภาพและมาตรฐานด้านความปลอดภัยของอาหารของจีนได้คลี่คลายลงมาตั้งแต่ช่วงครึ่งหลังของปี 2568 ขณะที่ปริมาณผลผลิตผักและผลไม้มีแนวโน้มเพิ่มขึ้นจากสภาพอากาศและปริมาณน้ำที่เอื้ออำนวย ประกอบกับความต้องการบริโภคผักและผลไม้เมืองร้อนของชาวจีนยังมีแนวโน้มเพิ่มขึ้นต่อเนื่อง

ทั้งนี้ คาดว่าราคาส่งออกทุเรียนสดจะอยู่ที่ราว 4,050-4,074 ดอลลาร์สหรัฐต่อตัน ซึ่งยังอยู่ในระดับต่ำกว่าค่าเฉลี่ยราคาส่งออกทุเรียนสดของไทยในปี 2566-67 อยู่ที่ 4,266 ดอลลาร์สหรัฐต่อตัน เนื่องจากการส่งออกไปจีนเผชิญปัจจัยท้าทายจากการแข่งขันกับคู่แข่งอย่างมาเลเซีย เวียดนามและฟิลิปปินส์ที่เพิ่มขึ้น รวมถึงผลผลิตทุเรียนของจีนที่จะออกสู่ตลาดมากขึ้น รวมถึงค่าเงินบาทที่มีทิศทางแข็งค่า ซึ่งอาจเป็นปัจจัยบั่นทอนต่อการส่งออกผลไม้ของไทย ทั้งนี้ ผู้ประกอบการจำเป็นต้องบริหารจัดการต้นทุนอย่างมีประสิทธิภาพ รวมทั้งให้ความสำคัญกับคุณภาพและความปลอดภัยของสินค้าเพื่อให้ได้ตามมาตรฐานที่ประเทศคู่ค้ากำหนด เพื่อรักษาความสามารถในการแข่งขันระยะยาว

ไก่สดแช่เย็นแช่แข็งและแปรรูป

• สำหรับมาตรการภาษีตอบโต้ของสหรัฐฯ คาดว่าจะกระทบต่อการส่งออกไก่ของไทยไม่มากนัก เนื่องจากไทยส่งออกไก่ไปสหรัฐฯ เพียง 0.002% ของมูลค่าการส่งออกไก่ทั้งหมดของไทย ขณะที่การเจรจาการค้าระหว่างไทย-สหรัฐ ในการประชุมสุดยอดผู้นำอาเซียนครั้งที่ 47 ที่มาเลเซีย สำหรับประเด็นการเปิดตลาดนำเข้าสินค้าเกษตรวัตถุดิบอาหารสัตว์จากสหรัฐฯ อย่างข้าวโพดเลี้ยงสัตว์ และถั่วเหลือง คาดว่าจะส่งผลดีต่อต้นทุนนำเข้าวัตถุดิบของเกษตรกรผู้เลี้ยงไก่และส่งผลดีต่อต้นทุนการผลิตของธุรกิจปลายน้ำอย่างไก่สดแช่เย็นแช่แข็งและแปรรูป อย่างไรก็ดี ยังต้องติดตามกรอบเวลาการบังคับใช้ที่แน่ชัดภายหลัง และผลกระทบที่อาจเกิดขึ้นจากการใช้วัตถุดิบอาหารสัตว์นำเข้าจากสหรัฐฯ ที่ส่วนใหญ่เป็นพืชดัดแปลงพันธุกรรม (GMO) ซึ่งอาจทำให้ต้องเผชิญกับข้อจำกัดทางการค้า หรือสูญเสียความสามารถในการแข่งขันในตลาดที่อ่อนไหวต่อประเด็น GMO อย่างตลาดสหภาพยุโรป

• ในปี 2569-2570 คาดว่า มูลค่าการส่งออกอยู่ที่ 4,754 ล้านดอลลาร์สหรัฐ และ 5,016 ล้านดอลลาร์สหรัฐ ขยายตัว 5.0%YoY และ 5.5%YoY ตามลำดับ และปริมาณการส่งออกไก่สดแช่เย็นแช่แข็งและแปรรูปจะอยู่ที่ 1.20 และ 1.24 ล้านตัน ขยายตัว 2.7%YoY และ 2.9%YoY ตามลำดับ เนื่องจากการส่งออกไปยังสหภาพยุโรปมีทิศทางฟื้นตัว ตามการเติบโตของการท่องเที่ยวและธุรกิจร้านอาหาร ส่งผลให้ความต้องการนำเข้าไก่แปรรูปเพิ่มขึ้น เช่นเดียวกับการส่งออกไก่แปรรูปของไทยไปญี่ปุ่นที่ยังขยายตัวตามความนิยมบริโภคอาหารพร้อมทานของคนญี่ปุ่น รวมทั้งการระบาดของไข้หวัดนกในญี่ปุ่นและสหภาพยุโรปช่วยหนุนการนำเข้าไก่เนื้อของไทยเพิ่มขึ้น อีกทั้งการระบาดของโรคอหิวาต์แอฟริกาในสุกร (ASF) ในจีนและเวียดนามทำให้มีการนำเข้าไก่เนื้อเพื่อทดแทนสุกรมากขึ้น รวมถึงจีนรับรองโรงงานผลิตและแปรรูปไก่แช่แข็งไทยเพิ่มอีก 3 โรงในปีนี้ รวมเป็น 26 โรงงาน

อย่างไรก็ดี การส่งออกไทยยังเผชิญกับแรงกดดันเนื่องจากต้องแข่งขันกับบราซิล ซึ่งเป็นผู้ผลิตรายใหญ่ของโลกที่มีความได้เปรียบจากการเป็นผู้ผลิตข้าวโพดเลี้ยงสัตว์และกากถั่วเหลืองรายใหญ่ทำให้มีต้นทุนการผลิตต่ำกว่าไทย รวมถึงจีนนำเข้าไก่จากรัสเซียมากขึ้น และทางผู้ผลิตในจีนก็เพิ่มกำลังผลิตภายในประเทศด้วยเช่นกัน

เงินบาทที่มีแนวโน้มแข็งค่าอาจกระทบต่อมูลค่าการส่งออกสินค้าเกษตรและอุตสาหกรรมเกษตรไทย

ในช่วงที่เหลือของปี 2568 และในปี 2569-70 เงินบาทมีแนวโน้มแข็งค่าอาจกดดันต่อมูลค่าการส่งออกในรูปเงินบาท และอาจกระทบต่อความสามารถในการแข่งขันด้านราคาของสินค้าเกษตรและอุตสาหกรรมเกษตรของไทย โดยเฉพาะในกลุ่มสินค้าที่พึ่งพาการส่งออกเป็นหลัก และมีการนำเข้าวัตถุดิบในสัดส่วนที่น้อย เช่น ยางพาราและผลิตภัณฑ์ยาง อาหารทะเลแปรรูป ผลไม้ น้ำตาล ไก่ และข้าว เป็นต้น ซึ่งเป็นกลุ่มสินค้าที่มีสัดส่วนการส่งออกสูงถึงราว 50-100% ของรายได้รวมทั้งหมดของแต่ละอุตสาหกรรม และส่วนใหญ่เป็นรายกลางและรายย่อย อีกทั้งส่วนใหญ่เป็นสินค้าที่มีมูลค่าเพิ่มต่ำ ทำให้ผู้นำเข้าสามารถหันไปสั่งซื้อสินค้าจากคู่แข่งมาทดแทนได้ จึงเป็นกลุ่มสินค้าที่จะได้รับผลกระทบค่อนข้างมากกว่ากลุ่มสินค้าส่งออกในภาคอุตสาหกรรม

Implication

Krungthai COMPASS มองว่า การส่งออกสินค้าเกษตรและอุตสาหกรรมเกษตรในปี 2569-2570 อาจมีแนวโน้มหดตัว จากภาษีตอบโต้และการแข่งขันในตลาดคู่ค้าที่สูงขึ้น โดยเฉพาะในกลุ่มสินค้าข้าว อาหารทะเลกระป๋องและแปรรูป อาหารสัตว์เลี้ยง รวมทั้งยังมีปัจจัยที่ต้องติดตาม ดังนี้

1. มาตรการภาษีตอบโต้ของสหรัฐฯ จะกระทบต่อการส่งออกสินค้าเกษตรและอุตสาหกรรมเกษตรของไทย โดยเฉพาะสินค้าที่พึ่งพาตลาดสหรัฐฯ สูง รวมถึงสินค้าที่พึ่งพาตลาดจีนสูง และสินค้าที่เป็นห่วงโซ่การผลิตของจีน เช่น ยางพารา อาจได้รับผลกระทบทางอ้อมจากการชะลอตัวของเศรษฐกิจจีนที่ถูกสหรัฐฯ เก็บภาษีนำเข้าที่สูง ซึ่งอาจกดดันต่อรายได้และกำไรของผู้ประกอบการไทย โดยเฉพาะ SMEs

2. การเปิดตลาดนำเข้าสินค้าเกษตรจากสหรัฐฯ ของประเทศคู่ค้า อาจทำให้สินค้าไทยเสี่ยงถูกแย่งตลาด ปัจจุบันหลายประเทศเจรจาทำข้อตกลงทางการค้ากับสหรัฐฯ โดยยกเลิกภาษีนำเข้าสินค้าสหรัฐฯ ซึ่งครอบคลุมสินค้าเกษตรและอุตสาหกรรมเกษตร รวมถึงเพิ่มการนำเข้าสินค้าเกษตรจากสหรัฐฯ เช่น ญี่ปุ่นจะเพิ่มการนำเข้าข้าวจากสหรัฐฯ ถึง 75% ภายใต้ระบบโควตา “Minimum Access“ ขององค์การการค้าโลก (WTO) ซึ่งอนุญาตให้นำเข้าข้าวโดยไม่เสียภาษีศุลกากรประมาณ 770,000 ตันต่อปี อาจทำให้ไทยสูญเสียส่วนแบ่งตลาดและรายได้จากการส่งออกข้าวไปญี่ปุ่น เป็นต้น

3. เงินบาทที่มีแนวโน้มแข็งค่าอาจกดดันความสามารถในการแข่งขันด้านราคาของสินค้าเกษตรและอุตสาหกรรมเกษตรของไทย โดย Krungthai COMPASS คาดว่า ในปี 2569-2570 เงินบาทจะอยู่ที่ราว 32.0 และ 31.3 บาทต่อดอลลาร์สหรัฐ หรือแข็งค่า 3.0% และ 2.2% ตามลำดับ ซึ่งจะทำให้รายได้จากการส่งออกในรูปเงินบาทมีแนวโน้มลดลง รวมทั้งอาจกระทบต่อความสามารถในการแข่งขันด้านราคาของสินค้าเกษตรและอุตสาหกรรมเกษตรของไทย โดยเฉพาะในกลุ่มสินค้าที่พึ่งพาการส่งออกเป็นหลัก และมีการนำเข้าวัตถุดิบในสัดส่วนที่น้อย เช่น ยางพาราและผลิตภัณฑ์ยาง อาหารทะเลแปรรูป ผลไม้ น้ำตาล ไก่ และข้าว เป็นต้น

4. มาตรฐานด้านสิ่งแวดล้อมของประเทศคู่ค้าอาจทำให้ต้นทุนของผู้ประกอบการสูงขึ้น เช่น กฎหมายว่าด้วยสินค้าที่ปลอดจากการตัดไม้ทำลายป่าของสหภาพยุโรป (EU Deforestation-free products: EUDR) ซึ่งครอบคลุมสินค้าในกลุ่มยางพารา และปาล์มน้ำมัน โดยจะเริ่มบังคับใช้ตั้งแต่ 30 ธ.ค. 2568 สำหรับบริษัทขนาดใหญ่ และ 30 มิ.ย. 2569 สำหรับบริษัท SMEs ซึ่งแม้ว่าไทยถูกจัดอยู่ในกลุ่มประเทศที่มีความเสี่ยงต่ำจากการตัดไม้ทำลายป่าจะช่วยเพิ่มโอกาสในการส่งออกสินค้าไทยไปสหภาพยุโรป อย่างไรก็ดี ผู้ประกอบการไทยยังจำเป็นต้องลงทุนในการพัฒนาระบบเก็บรวบรวมข้อมูลตลอดห่วงโซ่การผลิต เช่น พิกัดแหล่งผลิตสินค้า และหลักฐานความถูกต้องของการใช้ที่ดิน เป็นต้น รวมทั้งพัฒนาผลิตภัณฑ์ที่สอดคล้องกับ EUDR และรักษามาตรฐานด้านความโปร่งใสอย่างต่อเนื่อง ซึ่งอาจทำให้ต้นทุนของผู้ประกอบการไทยเพิ่มสูงขึ้น

สุคนธ์ทิพย์ ชัยสายัณห์

ปราโมทย์ วัฒนานุสาร

กฤชนนท์ จินดาวงศ์

สุทธิภัทร ราชคม

Krungthai Compass

.jpg)

.jpg)

.png)

.png)

.png)

ข่าวเด่น