ศูนย์วิจัยกสิกรไทยคาดว่า มูลค่าการส่งออกกุ้งของไทยในปี 2569 จะอยู่ที่ 1,075 ล้านดอลลาร์สหรัฐฯ หดตัว 3.6% เมื่อเทียบกับปีก่อน จากอุปสงค์กุ้งในประเทศคู่ค้าหลักมีทิศทางลดลง ตามภาวะเศรษฐกิจและกำลังซื้อ ผลกระทบจากภาษี Reciprocal Tariffs ที่ชัดเจนมากขึ้นเต็มปี รวมถึงเผชิญการแข่งขันรุนแรงกับคู่แข่งสำคัญ โดยเฉพาะเอกวาดอร์ และอินโดนีเซีย

• แนวโน้มการส่งออกกุ้งของไทย ยังเผชิญปัญหาความสามารถในการแข่งขัน จากทั้งปริมาณผลผลิตที่ปรับเพิ่มได้ยาก ต้นทุนการผลิตที่สูงกว่าคู่แข่ง รวมถึงการแข่งขันด้านราคาที่เข้มข้นขึ้นจากสงครามการค้า

ปี 2569 คาดมูลค่าการส่งออกกุ้งของไทยยังหดตัวต่อเนื่องเป็นปีที่ 4 จากความต้องการในตลาดโลกที่อ่อนแอ และเผชิญการแข่งขันรุนแรง

ไทยเป็นประเทศหนึ่งที่มีอุตสาหกรรมกุ้งครบวงจรตั้งแต่ต้นน้ำ-ปลายน้ำ ซึ่งปริมาณผลผลิตกุ้งของไทย 15% เป็นการบริโภคภายในประเทศ ส่วนที่เหลืออีก 85% ถูกใช้เพื่อการส่งออก โดยปัจจุบันไทยเป็นผู้ส่งออกกุ้งอันดับ 6 ของโลก

สินค้าส่งออกสำคัญของไทย ได้แก่ กุ้งสด แช่เย็นแช่แข็ง และกุ้งแปรรูป (รวมกุ้งกระป๋อง) ซึ่งมีตลาดส่งออกสำคัญ ได้แก่ ญี่ปุ่น สหรัฐฯ และจีน ที่มีส่วนแบ่งในมูลค่าการส่งออกรวมกันกว่า 75% ของมูลค่าการส่งออกกุ้งของไทยทั้งหมด (รูปที่ 1) ทั้งนี้ สัดส่วนการส่งออกจะแตกต่างกันในแต่ละประเทศ สำหรับตลาดญี่ปุ่น และสหรัฐฯ ไทยเน้นส่งออกกุ้งแปรรูป ขณะที่ ตลาดจีน ไทยส่งออกกุ้งสด แช่เย็นแช่แข็งเป็นหลัก (รูปที่ 2)

ในปี 2569 ศูนย์วิจัยกสิกรไทยคาดว่า มูลค่าการส่งออกกุ้งของไทยจะอยู่ที่ราว 1,075 ล้านดอลลาร์สหรัฐฯ หดตัวที่ 3.6% ต่อเนื่องจากปี 2568 ที่หดตัว 1.7% (รูปที่ 3) โดยเป็นผลมาจากความต้องการในประเทศคู่ค้าหลักอย่างญี่ปุ่น และสหรัฐฯ ที่ชะลอตัวตามภาวะเศรษฐกิจและกำลังซื้อ สะท้อนจากการบริโภคอาหารทะเลต่อหัวในปีหน้าของทั้ง 2 ตลาดคาดว่าจะหดตัว 0.4% และ 0.2% ตามลำดับ ท่ามกลางแรงกดดันจากการแข่งขันที่มีแนวโน้มรุนแรงมากขึ้น ซึ่งแต่ละสินค้ามีรายละเอียดแตกต่างกันไป ดังนี้

กุ้งสด แช่เย็นแช่แข็ง ที่มีสัดส่วนราว 52% ของมูลค่าการส่งออกกุ้งทั้งหมด ในปี 2569 คาดว่าการส่งออกไปยังตลาดหลักอย่างญี่ปุ่น และสหรัฐฯ จะยังหดตัว จากการหันไปนำเข้ากุ้งแปรรูปทดแทน ตามความนิยมบริโภคอาหารพร้อมทานที่มีมากขึ้น รวมถึงต้องแข่งขันกับคู่แข่งหลักอย่างเอกวาดอร์ที่มีต้นทุนการผลิตรวมต่ำกว่าไทย 50-60% ขณะที่ ตลาดส่งออกอันดับ 1 อย่างจีนน่าจะยังเติบโตได้ ตามความต้องการในประเทศที่ฟื้นตัว รวมถึงการขยายตลาดใหม่ในจีนสำหรับสินค้า Premium อย่างกุ้งกุลาดำ และกุ้งก้ามกราม

กุ้งแปรรูป ที่มีสัดส่วนราว 48% ของมูลค่าการส่งออกกุ้งทั้งหมด ในปี 2569 คาดว่าความต้องการในตลาดคู่ค้าสำคัญอย่างญี่ปุ่น และสหรัฐฯ จะพลิกกลับมาหดตัว จากผลของฐานสูงในปี 2568 ที่มีการเร่งนำเข้า (Frontloading) รวมถึงแรงกดดันจาก Reciprocal Tariffs ที่จะเห็นผลชัดเจนมากขึ้น อย่างไรก็ดี การส่งออกไปยังตลาดศักยภาพใหม่ อาทิ จีน ฮ่องกง และสิงคโปร์ แม้ส่วนแบ่งตลาดยังน้อย แต่คาดว่าจะขยายตัวได้ ตามความต้องการบริโภคกุ้งแปรรูปที่เพิ่มขึ้น สะท้อนจากมูลค่าการส่งออกของไทยไปยังตลาดเหล่านี้ยังโตเฉลี่ยมากกว่า 10% ต่อปี (CAGR 2563-2567)

แนวโน้มการส่งออกกุ้งของไทย ยังเผชิญปัญหาความสามารถในการแข่งขัน ทั้งจากต้นทุนการผลิตสูง และผลของ Reciprocal Tariffs

ในอดีต ไทยเคยเป็นผู้ส่งออกกุ้งอันดับ 1 ของโลก แต่ปัจจุบัน พบว่าสัดส่วนมูลค่าการส่งออกของไทยในตลาดโลกปรับลดลงต่อเนื่อง โดยในปี 2567 สัดส่วนเหลือเพียง 4% (รูปที่ 4) เนื่องจากเกิดโรคระบาดกุ้งตั้งแต่ปี 2555 ส่งผลให้ปริมาณผลผลิตลดลงจาก 6.4 แสนตันต่อปี เหลือเพียง 2.7 แสนตันต่อปี ซึ่งแม้สถานการณ์โรคระบาดจะปรับดีขึ้น แต่ฟาร์มเลี้ยงกุ้งยังมีต้นทุนจากการควบคุมโรคเพิ่ม ประกอบกับการแข่งขันรุนแรงในตลาดโลก ทำให้เกษตรกรรายย่อยบางส่วนต้องชะลอหรือเลิกเลี้ยงไป

นอกจากปัญหาด้านการผลิตแล้ว ศูนย์วิจัยกสิกรไทยประเมินว่า ปัจจัยกดดันความสามารถในการแข่งขันของไทยในระยะข้างหน้ามาจาก 2 ประเด็นหลัก

1) ต้นทุนการผลิตกุ้งของไทยสูง ส่งผลให้ราคาส่งออกกุ้งเฉลี่ยของไทยในตลาดโลกแพงกว่าคู่แข่ง (รูปที่ 5) โดยเฉพาะอินเดีย และเอกวาดอร์ ซึ่งมีความได้เปรียบไทยทั้งเรื่อง 1) ปริมาณผลผลิตที่มีมากกว่าไทย 2-5 เท่า จากการพัฒนาเทคโนโลยีเพื่อเพิ่มผลผลิต ประกอบกับลักษณะการเลี้ยงที่เป็นฟาร์มขนาดใหญ่ การเลี้ยงไม่แออัด ทำให้สามารถควบคุมโรคระบาดได้ดีกว่า 2) ต้นทุนการเลี้ยงถูกกว่า เช่น ค่าแรง ค่าไฟฟ้า และค่าอาหารกุ้งอย่างกากถั่วเหลืองที่ไทยต้องพึ่งพาการนำเข้าในสัดส่วนสูง รวมถึงไทยยังมีต้นทุนแฝงจากต้องปฏิบัติตามมาตรฐานการเลี้ยง/ควบคุมโรคที่เข้มงวดกว่า

2) Reciprocal Tariffs จะยิ่งกระทบความสามารถในการแข่งขันของไทยมากขึ้น ก่อนมาตรการภาษีทรัมป์ 2.0 ไทยสูญเสียส่วนแบ่งในตลาดสหรัฐฯ จากไม่สามารถแข่งขันด้านราคาได้มาเป็นทุนเดิมอยู่แล้ว ประกอบกับการถูกตัดสิทธิ์ GSP ตั้งแต่ปี 2563 ทำให้บางสินค้ากุ้งแปรรูปของไทยต้องเสียภาษีนำเข้าในอัตราปกติ (MFN) สูงสุดถึง 5% ส่งผลให้สัดส่วนมูลค่าการนำเข้ากุ้งจากไทยในตลาดสหรัฐฯ ลดลงต่อเนื่องจาก 9% ในปี 2561 เหลือเพียง 5% ในปี 2567 (รูปที่ 6)

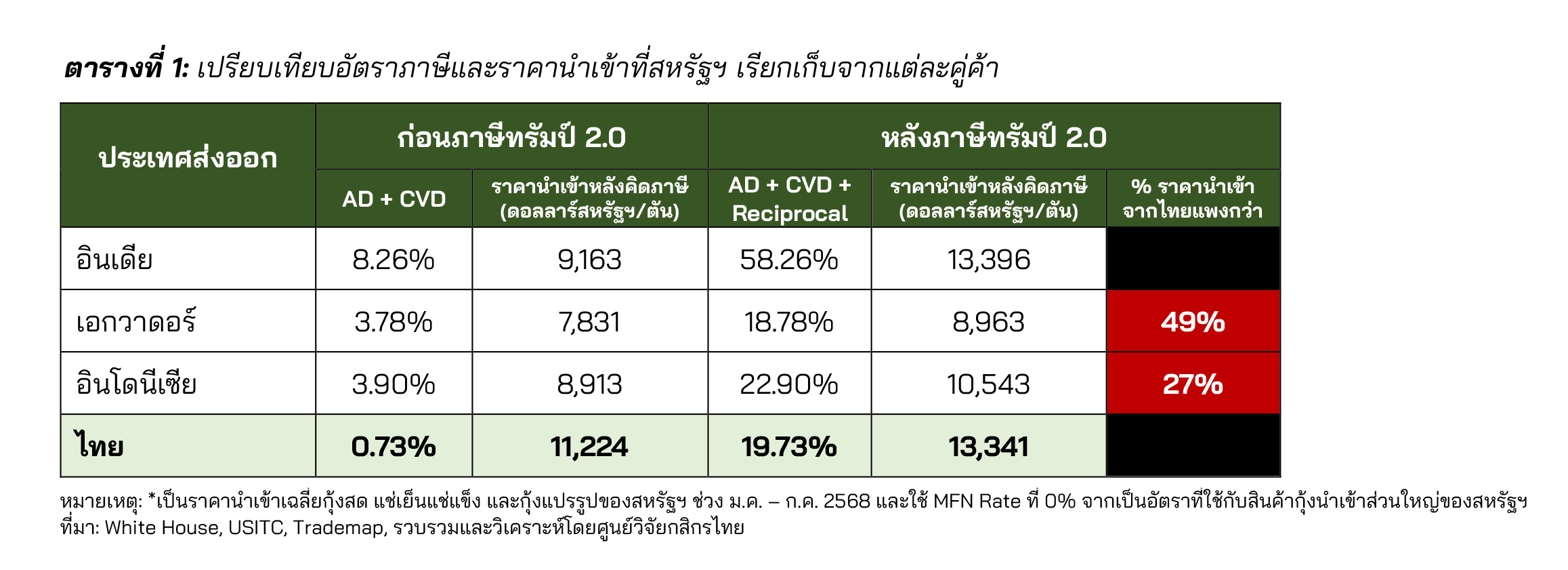

หลังมาตรการภาษีทรัมป์ 2.0 แม้ไทยจะมีโอกาสในการแย่งส่วนแบ่งตลาดอินเดียที่เป็นคู่ค้าอันดับ 1 ของสหรัฐฯ หลังโดน Reciprocal Tariffs สูงถึง 50% แต่ก็ยังต้องแข่งกับเอกวาดอร์ และอินโดนีเซียที่หลังคิดภาษีทั้งหมดแล้ว ราคานำเข้ากุ้งจากไทยยังแพงกว่าประเทศเหล่านี้ราว 49% และ 27% ตามลำดับ (ตารางที่ 1) ขณะเดียวกัน ไทยยังเผชิญความเสี่ยงเพิ่มขึ้น จากการแข่งขันรุนแรงในตลาดส่งออกอื่น โดยเฉพาะในจีนและญี่ปุ่น ที่หลายประเทศพยายามเพิ่มสัดส่วนการส่งออกทดแทนตลาดสหรัฐฯ

ประเด็นกระทบการส่งออกกุ้งของไทยอื่นๆ ที่ต้องติดตาม

- สถานการณ์โรคระบาดในกุ้งที่ยังมีอยู่ สะท้อนจากผลผลิตกุ้งของไทยที่หดตัวเฉลี่ยปีละ 1.2% (CAGR 2561-2567) เป็นผลให้ปริมาณผลผลิตกุ้งเพื่อการส่งออกมีไม่เพียงพอ ซึ่งในบางช่วงเวลาไทยต้องนำเข้ากุ้งมาป้อนโรงงานเพื่อชดเชยผลผลิตที่ลดลง ทำให้การควบคุมต้นทุนการผลิตของผู้แปรรูปผลิตภัณฑ์กุ้งจึงทำได้ยาก

- ต้นทุนค่าอาหารกุ้งยังผันผวนและมีทิศทางสูงขึ้น ต้นทุนส่วนนี้มีสัดส่วนมากกว่า 50% ของต้นทุนการผลิตรวมทั้งหมด โดยเฉพาะปลาป่นที่เป็นวัตถุดิบหลัก ซึ่งปัจจุบันราคาเฉลี่ยอยู่ที่ 36 บาท/กก. (ข้อมูล ณ วันที่ 27 พ.ย. 2568) เพิ่มจากต้นปีที่ 29 บาท/กก. หรือเพิ่มขึ้นราว 24% จึงส่งผลกดดันอัตรากำไรของผู้ส่งออกกุ้ง

- การแข็งค่าของเงินบาท อาจซ้ำเติมความสามารถในการแข่งขัน โดยปัจจุบัน ค่าเงินบาทเมื่อเทียบกับเงินดอลลาร์สหรัฐฯ มีทิศทางแข็งค่าขึ้นแล้ว 6.7% (ข้อมูล ณ วันที่ 3 ธ.ค. 2568) สวนทางกับ เวียดนาม อินโดนีเซีย และอินเดีย ที่ค่าเงินมีทิศทางอ่อนค่า ทำให้ราคาส่งออกกุ้งของไทยในรูปสกุลเงินดอลลาร์ฯ แพงขึ้นโดยเปรียบเทียบกับคู่แข่งอื่นๆ

- การปรับตัวด้าน ESG เพื่อเพิ่มขีดความสามารถในการส่งออก เช่น การได้รับมาตรฐาน ASC (Aquaculture Stewardship Council) ขณะที่ ปัจจุบันฟาร์มเลี้ยงกุ้งของไทยที่ได้รับมาตรฐานดังกล่าวมีไม่ถึง 1% ของฟาร์มเลี้ยงกุ้งทั้งหมด ส่งผลให้ผู้ส่งออกกุ้งต้องปรับตัวตลอดห่วงโซ่การผลิตเพื่อตอบโจทย์คู่ค้าที่เข้มงวดด้านสิ่งแวดล้อม อาทิ EU และญี่ปุ่น

ทิศทางการส่งออกที่หดตัวในปีหน้า ส่งผลให้ผู้ส่งออกกุ้งของไทยต้องเร่งยกระดับประสิทธิภาพการผลิตเพื่อลดต้นทุน (เช่น เปลี่ยนวิธีเลี้ยงสู่ระบบปิด ใช้เทคโนโลยีติดตามสุขภาพ ปรับปรุงสายพันธุ์กุ้ง) พัฒนาสินค้าเจาะตลาด Premium โดยเฉพาะสินค้าแปรรูปและพร้อมทานที่เป็นจุดแข็ง รวมถึงมองหาตลาดศักยภาพใหม่ ที่มีความต้องการเฉพาะเจาะจง เช่น ตะวันออกกลาง (สินค้าฮาลาล) และ EU (สินค้า Green)

.png)

.png)

.png)

.png)

ข่าวเด่น