• ภาคการส่งออกมีบทบาทสำคัญกับเศรษฐกิจ SME ไทย มีมูลค่ากว่า 1.2 ล้านล้านบาท/ปี คิดเป็น 18% ของ GDP SME และมีสหรัฐฯ เป็นตลาดส่งออกอันดับ 1 คิดเป็น 18% ของมูลค่าส่งออก SME ทั้งหมด โดยสินค้าหลักของ SME ไทยในตลาดสหรัฐฯ ส่วนใหญ่พึ่งพาตลาดสหรัฐฯ ในระดับสูงและกำลังเผชิญอัตราภาษีนำเข้าที่เพิ่มขึ้นอย่างมีนัยสำคัญ โดยเฉพาะกลุ่มสินค้าที่มีสัดส่วนการส่งออกไปสหรัฐฯ เกิน 60% หลายรายการถูกจัดเก็บภาษีเฉลี่ย 20–30% หรือสูงกว่า

• ผู้ส่งออก SME ใน 15 จาก 31 กลุ่มสินค้าหลักที่ SME ส่งออกไปสหรัฐฯ เช่น สินค้าในหมวดวัสดุตกแต่งและอุปกรณ์ที่ใช้ในอาคาร ของใช้ทั่วไป เฟอร์นิเจอร์ ฯลฯ ซึ่งมีมูลค่าส่งออกราว 24,000 ล้านบาท/ปี ถูกจัดอยู่ในกลุ่มเปราะบางสูงถึงเปราะบางสูงสุด เนื่องจาก 1) SME พึ่งพาตลาดสหรัฐฯ มากกว่า 20% 2) สินค้าไทยมีส่วนแบ่งในตลาดสหรัฐฯ ต่ำ(ไม่เกิน 30%) ทำให้อำนาจต่อรองมีจำกัด และ 3) Gross Profit Margin ไม่เพียงพอที่จะรองรับภาษีส่วนเพิ่มได้ทั้งหมด

• Krungthai COMPASS มองว่า SME ไทยควรเร่งยกระดับประสิทธิภาพการผลิตและลดต้นทุน เพื่อลดแรงกดดันจากต้นทุนภาษี ด้วยการนำเทคโนโลยีดิจิทัลและระบบอัตโนมัติมาใช้ ขณะเดียวกันต้องต่อยอดด้วยการพัฒนานวัตกรรมสินค้ายกระดับมาตรฐานสากล และขยายตลาดใหม่ๆ เพิ่มการใช้วัตถุดิบและการผลิตในประเทศ ซึ่งจะช่วยเพิ่มมูลค่าและสร้างความแตกต่างให้กับสินค้าไทย สอดคล้องกับReinvent Thailand ที่มุ่งเสริมศักยภาพ SME ให้เติบโตอย่างยั่งยืน ซึ่งต้องอาศัยความร่วมมือระหว่างภาครัฐและเอกชน

ปี 2025 นี้ นับเป็นปีที่ภาคการค้าโลกต้องเผชิญกับความท้าทายครั้งใหญ่ จากมาตรการจัดระเบียบการค้าใหม่ของสหรัฐฯ ที่มีการปรับขึ้นภาษีนำเข้าสินค้าหลายรายการ รวมทั้งเข้มงวดต่อการตรวจสอบแหล่งกำเนิดสินค้า เพื่อลดการขาดดุลการค้าและปกป้องอุตสาหกรรมที่มีความสำคัญของสหรัฐฯ โดยสหรัฐฯ เก็บภาษีตอบโต้ (Reciprocal Tariff) ในอัตรา 19% กับสินค้าของไทยที่ส่งออกไปสหรัฐฯ พร้อมทั้งมีข้อตกลงการค้าต่างตอบแทนในการซื้อขายสินค้ากลุ่มเกษตร พลังงาน และการบิน

การปรับขึ้นภาษีนำเข้าของสหรัฐฯ เป็นแรงกดดันสำคัญต่อรายได้ของภาคการส่งออกไทย ซึ่งมีสหรัฐฯ เป็นตลาดส่งออกอันดับ 1 โดยในช่วงปี 2022-2024 ไทยมีมูลค่าการส่งออกสินค้าไปยังสหรัฐฯ เฉลี่ยสูงถึง 5 หมื่นล้านดอลลาร์สหรัฐฯ/ปี การปรับขึ้นของภาษีนำเข้าไม่เพียงเพิ่มต้นทุน แต่ยังท้าทายขีดความสามารถของผู้ส่งออกไทย โดยเฉพาะ SME ที่มีขีดความสามารถในการแข่งขันอย่างจำกัด มีฐานะทางการเงินอ่อนแอ และต้องรับแรงกดดันจากต้นทุนการผลิตที่สูงอยู่แล้ว ความท้าทายนี้จึงอาจกระทบต่อความสามารถในการรักษาอัตรากำไรและการขยายตลาดในระยะยาว

บทความฉบับนี้ Krungthai COMPASS จึงอยากมุ่งฉายภาพสถานการณ์การส่งออกสินค้าไปยังสหรัฐฯ ของ SME ไทย พร้อมทั้งประเมินความเปราะบางของผู้ส่งออก SME ในแต่ละกลุ่มสินค้า เพื่อสะท้อนถึงความเสี่ยงของผู้ประกอบการ SME ไทยท่ามกลางบริบททางการค้าที่เปลี่ยนแปลงอย่างรวดเร็ว และแนวทางการปรับตัว เพื่อให้สามารถอยู่รอดภายใต้ความท้าทายในปัจจุบันและความท้าทายที่อาจเกิดขึ้นในอนาคต

SME ไทยอ่อนแอท่ามกลางการค้าโลกที่มีความท้าทายใหม่

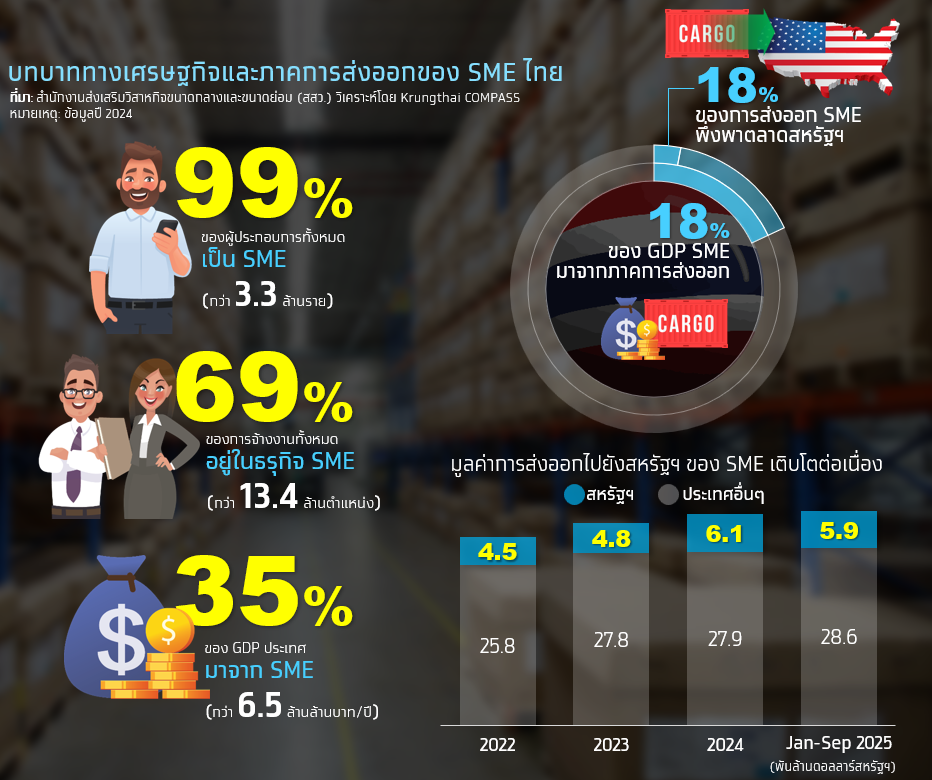

SME1 นับว่ามีบทบาทสำคัญต่อเศรษฐกิจไทย ทั้งในด้านจำนวนผู้ประกอบการ การจ้างงาน และการสร้างมูลค่าให้กับระบบเศรษฐกิจ จากข้อมูลของสำนักงานส่งเสริมวิสาหกิจขนาดกลางและขนาดย่อม (สสว.) ในปี 2024 ธุรกิจ SME ไทยมีผู้ประกอบการกว่า 3.3 ล้านราย คิดเป็น 99% ของผู้ประกอบการทั้งหมด ครอบคลุมการจ้างงานกว่า 13.4 ล้านตำแหน่ง คิดเป็นกว่า 69% ของการจ้างงานทั้งหมด โดย SME ไทยสร้างมูลค่าทางเศรษฐกิจได้ราว 6.5 ล้านล้านบาท/ปี หรือคิดเป็น 35% ของ GDP ทั้งประเทศ

ภาคการส่งออกเป็นหนึ่งในแหล่งรายได้สำคัญของ SME ไทย โดยมีสหรัฐฯ เป็นตลาดส่งออกอันดับ 1ความเสี่ยงจากนโยบายการค้าที่เข้มงวดของสหรัฐฯ จึงมีแนวโน้มส่งผลกระทบโดยตรงต่อผู้ส่งออก SME ไทยอย่างหลีกเลี่ยงไม่ได้ โดยในปี 2024 SME ไทยมีมูลค่าการส่งออกรวม 3.4 หมื่นล้านดอลลาร์สหรัฐฯ (18% ของ GDP SME) โดย 3 ปีที่ผ่านมามูลค่าการส่งออกไปยังสหรัฐฯ เติบโตอย่างต่อเนื่อง และสิ้นปีที่ผ่านมามีมูลค่าส่งออก 6.1 พันล้านดอลลาร์สหรัฐฯ (18% ของมูลค่าที่ SME ส่งออกไปทั่วโลก)

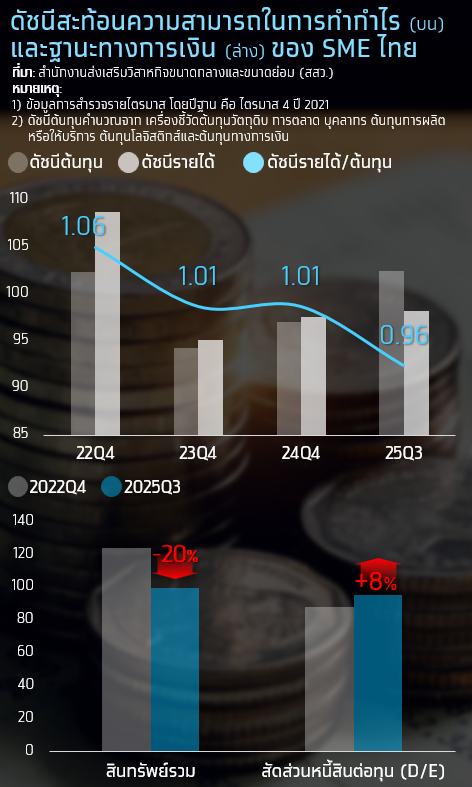

แม้จะมีบทบาทสำคัญต่อระบบเศรษฐกิจ แต่ SME ไทยยังมีข้อจำกัดในการรับแรงกดดันจากต้นทุนและความผันผวนทางเศรษฐกิจที่มากขึ้นในอนาคต สะท้อนให้เห็นอย่างชัดเจนในมิติทางการเงิน จากข้อมูลเครื่องชี้สถานการณ์ SME โดย สสว. พบว่า ในช่วง 3 ปีที่ผ่านมา ดัชนีรายได้ต่อดัชนีต้นทุนของ SME ปรับลดลงอย่างต่อเนื่องและมีค่าต่ำกว่า 1 ในปี 2025 ชี้ให้เห็นว่าความสามารถในการสร้างรายได้ของ SME เติบโตไม่ทันต้นทุนการดำเนินธุรกิจที่เพิ่มขึ้น ส่งผลให้อัตรากำไรถูกบีบและกันชนทางการเงินลดลง อีกทั้งผู้ประกอบการ SME โดยเฉพาะรายย่อย (Micro)2 มีเงินทุนสำรองและสภาพคล่องที่จำกัด นอกจากนี้ สินทรัพย์รวมของ SME ยังปรับลดลง ขณะที่สัดส่วนหนี้สินต่อทุนปรับเพิ่มขึ้น โดยที่ยังคงมีปัญหาการเข้าถึงแหล่งเงินทุนระยะยาวของสถาบันการเงิน ชี้ให้เห็นถึงข้อกำจัดในการสะสมทุนและขยายกิจการของ SME ท่ามกลางภาระหนี้สินที่เพิ่มขึ้นและต้องพึ่งพาแหล่งเงินทุนระยะสั้นที่มีต้นทุนสูง

SME ไทยกำลังเผชิญแรงกดดันซ้ำเติมจากบริบทการค้าโลกที่เปลี่ยนแปลงไป โดยเฉพาะจากมาตรการจัดระเบียบการค้าใหม่ของสหรัฐฯ ที่มีการปรับเพิ่มภาษีนำเข้าหลายรายการ อีกทั้งยังมีแนวโน้มบังคับใช้กฎระเบียบด้านถิ่นกำเนิดสินค้าอย่างเข้มงวดมากขึ้น ภายใต้บริบทใหม่นี้ ผู้ส่งออก SME ที่มีอัตรากำไรบาง มีความยืดหยุ่นในการปรับโครงสร้างต้นทุนจำกัด และพึ่งพาวัตถุดิบนำเข้าในสัดส่วนสูง จึงมีความเปราะบางสูงท่ามกลางการเปลี่ยนแปลงของกติกาการค้าโลกดังกล่าว

1 นิยาม SME ตามประกาศกฎกระทรวงกำหนดลักษณะของวิสาหกิจขนาดกลางและขนาดย่อม พ.ศ. 2562

2 รายย่อย (Micro) = SME ที่มีรายได้ ≤ 1.8 ล้านบาท/ปี

การขึ้นภาษีนำเข้าสหรัฐฯ กระทบต่อสินค้าส่งออกหลักของ SME ไทยในตลาดสหรัฐฯ

การขึ้นภาษีนำเข้าสหรัฐฯ ของแต่ละสินค้าประกอบด้วยภาษีหลายประเภท ซึ่งเมื่อรวมกันแล้วจะเป็นภาระภาษีรวมที่ผู้ส่งออกต้องเผชิญ ส่วนแรกคือ ภาษีนำเข้าพื้นฐาน (MFN rate) ซึ่งเป็นภาษีนำเข้าปกติที่สหรัฐฯ เรียกเก็บจากประเทศคู่ค้าภายใต้กรอบองค์การการค้าโลก (WTO) อีกส่วนคือ ภาษีส่วนเพิ่มจากมาตรการ การขึ้นภาษีนำเข้าสหรัฐฯ ประกอบด้วย 1) ภาษีตอบโต้ (Reciprocal tariff) ที่สหรัฐเรียกเก็บจากประเทศคู่ค้าแตกต่างกัน เพื่อสร้างความสมดุลทางการค้า 2) ภาษีเฉพาะ (Sectoral tariff) ที่สหรัฐฯ กำหนดแบบเฉพาะกลุ่มอุตสาหกรรมหรือประเภทสินค้าตามประกาศเพิ่มเติม เช่น รถยนต์ ชิ้นส่วนรถยนต์ กลุ่มโลหะ เป็นต้น และ 3) ภาษีลงโทษสำหรับสินค้าสวมสิทธิ (Transshipment penalty) กรณีที่มีการสวมสิทธิแหล่งกำเนิดสินค้าเพื่อเลี่ยงภาษี หรืออาจรวมถึงสินค้าที่มีสัดส่วน Regional Value Content (RVC) หรือ Local Value Content (LVC)3 ต่ำจะถูกเก็บภาษีเพิ่ม 40% อย่างไรก็ดี ยังมีสินค้าบางรายการที่ปัจจุบันได้รับการยกเว้นการขึ้นภาษีนำเข้าภายใต้มาตรการจัดกระเบียบการค้าใหม่ของสหรัฐฯ

สำหรับประเทศไทย ปัจจุบันถูกเรียกเก็บภาษีตอบโต้ในอัตรา 19% และภาษีเฉพาะ โดยยังมีบางสินค้าที่ได้รับการยกเว้นการขึ้นภาษีนำเข้าภายใต้มาตรการดังกล่าว สำหรับภาษีลงโทษสำหรับสินค้า Transship-ment แม้ปัจจุบันจะยังไม่ถูกนำมาบังคับใช้ในวงกว้าง แต่ทิศทางนโยบายการค้าของสหรัฐฯ ในระยะถัดไปมีแนวโน้มให้ความสำคัญกับการตรวจสอบแหล่งกำเนิดสินค้าและมูลค่าเพิ่มที่เกิดขึ้นภายในประเทศต้นทางของสินค้ามากขึ้น โดยเฉพาะในกลุ่มสินค้าที่มีความเสี่ยงด้านการพึ่งพาวัตถุดิบนำเข้าในสัดส่วนสูง หรือมีสัดส่วน RVC และ LVC ต่ำ ถือเป็นปัจจัยเสี่ยงเชิงโครงสร้างที่ผู้ส่งออกจำเป็นต้องติดตามอย่างใกล้ชิด

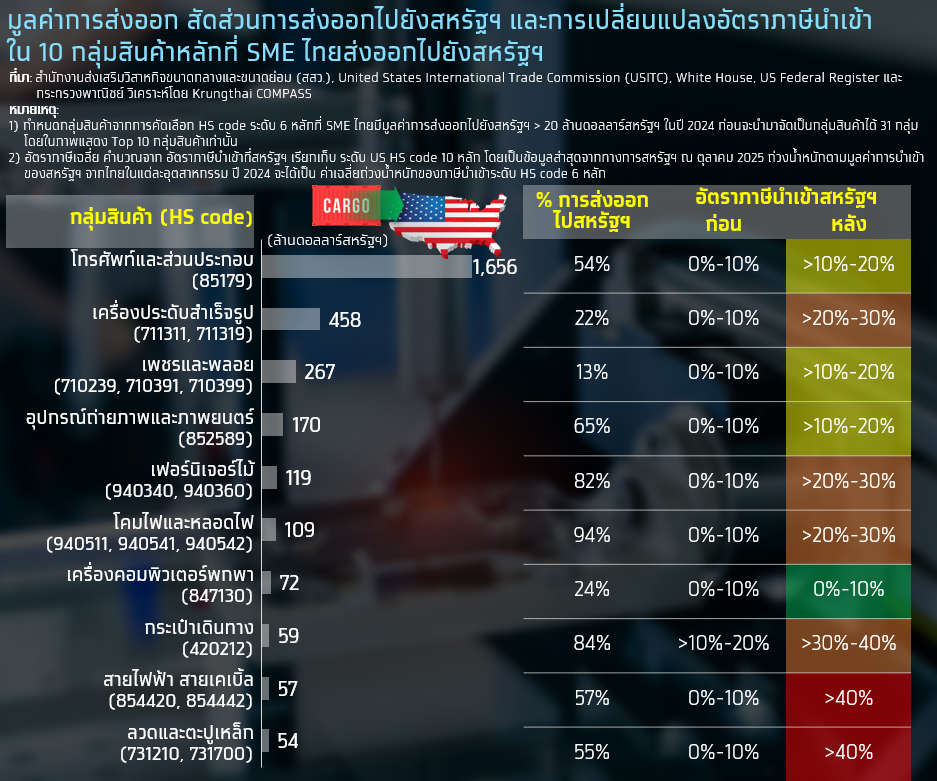

สินค้าหลักของ SME ไทยที่ส่งออกไปยังสหรัฐฯ ส่วนใหญ่พึ่งพาตลาดสหรัฐฯ ในระดับสูงกว่าภาพรวม และกำลังเผชิญอัตราภาษีนำเข้าที่ปรับเพิ่มขึ้นอย่างมีนัยสำคัญ เมื่อพิจารณาจากข้อมูลการส่งออกระดับ HS code 6 หลักที่ SME ไทยส่งออกไปสหรัฐฯ มากกว่า 20 ล้านดอลลาร์สหรัฐฯ ในปี 2024 พบว่า โทรศัพท์และส่วนประกอบเป็นสินค้าอันดับ 1 ที่ SME ไทยส่งออกไปยังสหรัฐฯ มีมูลค่าการส่งออกกว่าปีละ 1.7 พันล้านดอลลาร์สหรัฐฯ คิดเป็นกว่า 27% ของมูลค่าการส่งออกไปยังสหรัฐฯ ทั้งหมดของ SME ไทย โดยเป็นสินค้ามีส่วนแบ่งการส่งออกไปยังสหรัฐฯ สูงถึง 54% เมื่อเทียบกับมูลค่าการส่งออกไปยังทั่วโลก ซึ่งแน่นอนว่าผู้ส่งออกโทรศัพท์และส่วนประกอบต้องเผชิญภาษีนำเข้าที่สูงขึ้นอย่างชัดเจน เช่นเดียวกันกับสินค้าส่งออกหลักของ SME ประเภทอื่นๆ เช่น เครื่องประดับสำเร็จรูป เพชรและพลอย อุปกรณ์ถ่ายภาพและภาพยนตร์ เป็นต้น

3 สัดส่วนของมูลค่าเพิ่มที่เกิดขึ้นจากกระบวนการผลิตภายในประเทศหรือภายในภูมิภาค เมื่อเทียบกับมูลค่ารวมของสินค้าทั้งหมด ซึ่งภายใต้ความตกลงการค้าเสรีอาเซียน (ASEAN Trade in Goods Agreement: ATIGA) สินค้าที่จะถือว่ามีถิ่นกำเนิดในอาเซียน และมีสิทธิได้รับสิทธิพิเศษทางภาษีต้องมี Regional Value Content ไม่น้อยกว่า 40%

สินค้าที่ SME ไทยพึ่งพาตลาดสหรัฐฯ สูง มีแนวโน้มที่จะถูกเก็บภาษีนำเข้าตามที่สหรัฐฯ ประกาศในอัตราที่สูงกว่า โดยความสัมพันธ์ระหว่างสัดส่วนการส่งออกไปสหรัฐฯ และอัตราภาษีนำเข้าเฉลี่ย พบว่าเป็นไปในทิศทางเดียวกัน โดยเฉพาะกลุ่มสินค้าที่มีสัดส่วนการส่งออกไปสหรัฐฯ มากกว่า 60% หลายรายการถูกจัดเก็บภาษีเฉลี่ยในระดับ 20–30% หรือสูงกว่า ทั้งนี้ ภาระภาษีเพิ่มขึ้นในขณะที่ผู้ส่งออกอาจมีข้อจำกัดในการส่งผ่านต้นทุนไปยังผู้นำเข้าสหรัฐฯ โดยเฉพาะกรณีที่มีอาจต่อรองต่ำกว่า ย่อมทำให้ความสามารถในการทำกำไรของผู้ส่งออก SME ไทยถูกกดดันตามไปด้วย ผู้ส่งออกสินค้าที่พึ่งพาตลาดสหรัฐฯ ในระดับสูง จึงมีแนวโน้มที่จะมีความเปราะบางสูงกว่าผู้ส่งออกสินค้ากลุ่มอื่น ประเด็นนี้นำไปสู่การวิเคราะห์ในส่วนถัดไปว่า ผู้ส่งออก SME มีศักยภาพรับภาระภาษีได้มากน้อยเพียงใด เมื่อเทียบกับผลประกอบการในปัจจุบัน เพื่อสะท้อนระดับความเปราะบางของผู้ส่งออกในแต่ละกลุ่มสินค้า

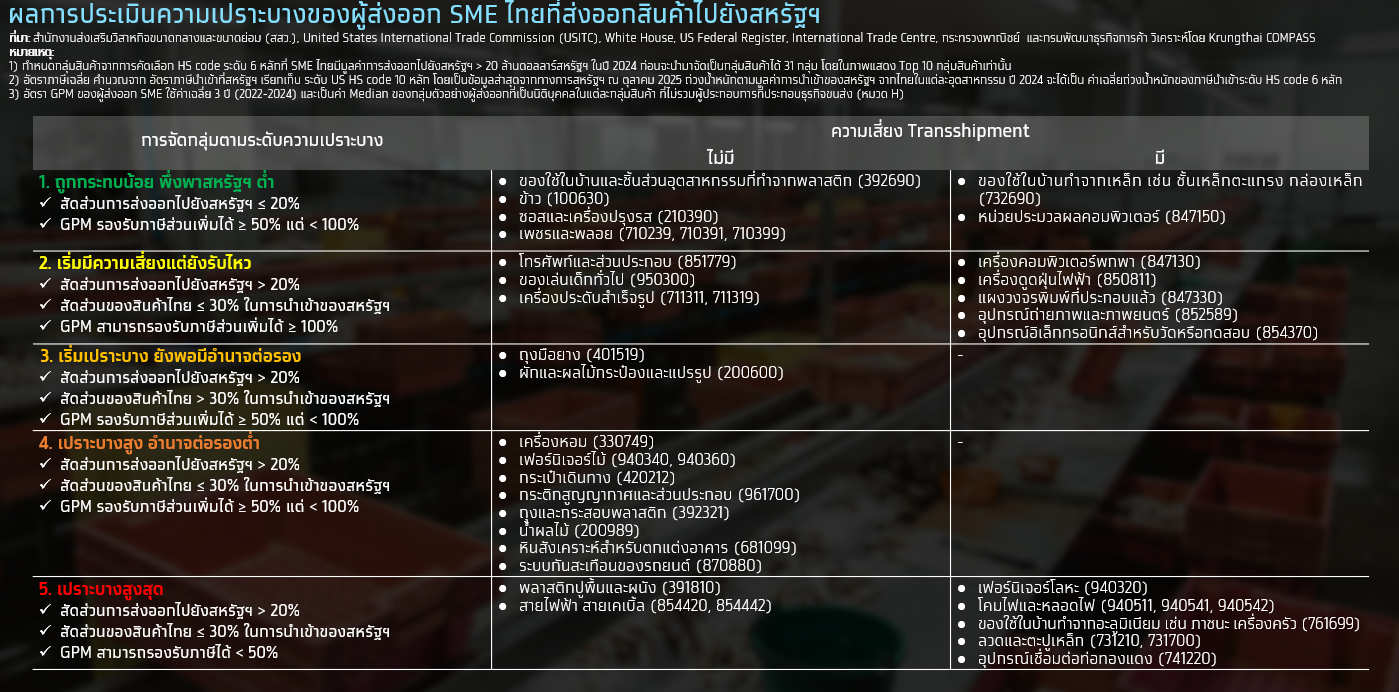

ผู้ส่งออก SME ในกลุ่มสินค้าไหนมีแนวโน้มเปราะบางสูง ?

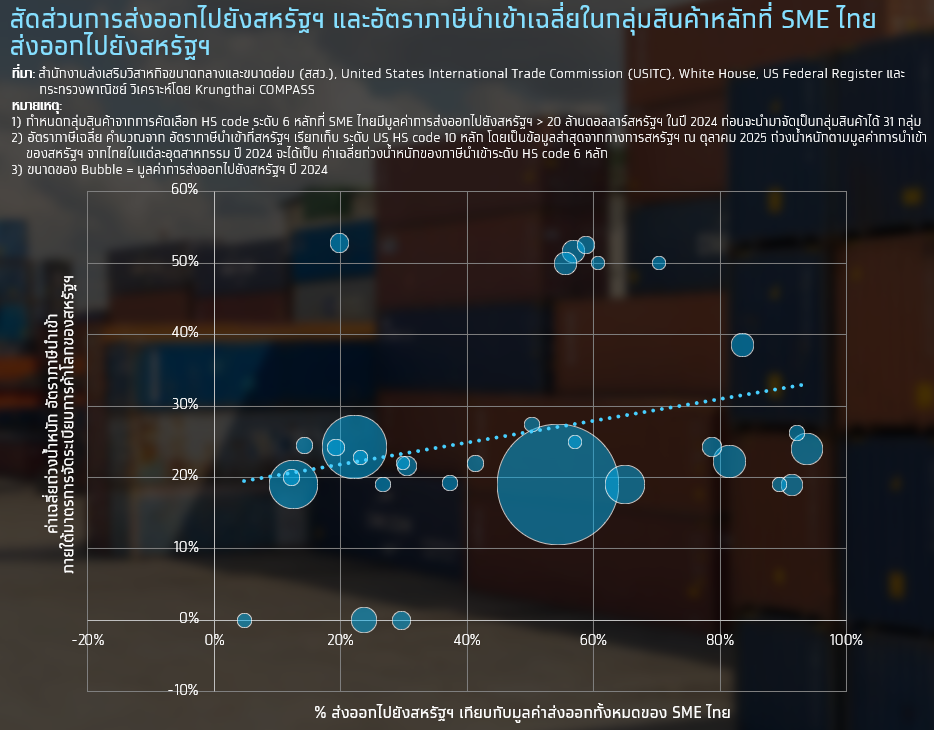

Krungthai COMPASS ประเมินความเปราะบางของผู้ส่งออก SME ไทยที่ส่งออกสินค้าไปยังสหรัฐฯ โดยมีขอบเขตของการวิเคราะห์ คือ สินค้าระดับ HS code 6 หลักที่ SME ไทยส่งออกไปสหรัฐฯ มากกว่า 20 ล้านดอลลาร์สหรัฐฯ ในปี 2024 จากนั้นนำมาจัดเป็นกลุ่มสินค้าเป็น 31 กลุ่ม โดยพิจารณาความเปราะบางของผู้ส่งออก SME 3 จาก ปัจจัย คือ

1) สัดส่วนการพึ่งพาตลาดสหรัฐฯ ของสินค้าส่งออกหลักที่ SME ไทยส่งออกไปยังสหรัฐฯ โดยกำหนดเกณฑ์พิจารณา คือ สัดส่วนมูลค่าการส่งออกไปสหรัฐฯ เทียบกับการส่งออกทั้งหมดของสินค้าแต่ละกลุ่ม ≤20% และ >20% ซึ่งใกล้เคียงกับค่าเฉลี่ยสัดส่วนการพึ่งพาตลาดสหรัฐฯ ของสินค้าส่งออก SME ในภาพรวม

2) สัดส่วนของสินค้าไทยในการนำเข้าของสหรัฐฯ เพื่อสะท้อนถึงอำนาจต่อรองของผู้ส่งออกไทย โดยเป็นข้อมูลภาพรวมการนำเข้าสินค้าของสหรัฐฯ กำหนดเกณฑ์พิจารณา คือ สัดส่วนมูลค่าการนำเข้าสินค้าจากไทยของสหรัฐฯ เทียบกับการนำเข้าทั้งหมดของสินค้ากลุ่มเดียวกัน ≤30% และ >30% สอดคล้องกับสถาบันวิเคราะห์นโยบาย Mercator Institute for China Studies (MERICS) ที่ระบุว่าผู้ส่งออกรายสำคัญ (significant bilateral supplier) คือประเทศที่มีสัดส่วนการส่งออกมากกว่า 30% ของการนำเข้าสินค้านั้นทั้งหมดของประเทศผู้นำเข้า4

3) ความสามารถในการรับภาระภาษีนำเข้าสหรัฐฯ ของผู้ส่งออก SME โดยพิจารณาอัตราภาษีนำเข้าที่เพิ่มขึ้น เทียบกับอัตรากำไรขั้นต้น (Gross Profit Margin: GPM) ภายใต้สมมติฐาน 2 กรณี คือ ผู้ส่งออกรับภาระภาษีส่วนเพิ่ม 50% และผู้ส่งออกรับภาระภาษีส่วนเพิ่มทั้งหมด 100%

ผลการประเมินความเปราะบางของผู้ส่งออก SME ไทยที่ส่งออกสินค้าไปยังสหรัฐฯ แบ่งออกเป็น 5 กลุ่ม โดยผู้ส่งออกสินค้า 15 จาก 31 กลุ่ม ถูกจัดอยู่ในกลุ่มเปราะบางสูงถึงเปราะบางสูงสุด เนื่องจาก 1) เป็นผู้ส่งออกในกลุ่มสินค้าที่ SME พึ่งพาสหรัฐฯ สูง มีสัดส่วนมูลค่าการส่งออกไปยังสหรัฐฯ >20% เมื่อเทียบกับมูลค่าการส่งออกรวม 2) สินค้าไทยมีส่วนแบ่งในตลาดสหรัฐฯ ต่ำ โดยมีสัดส่วนมูลค่าการนำเข้าสินค้าจากไทยของสหรัฐฯ ≤30% เทียบกับการนำเข้าทั้งหมดของสินค้ากลุ่มเดียวกัน สะท้อนถึงอำนาจการต่อรองราคาที่มีจำกัด และ GPM ไม่สามารถรองรับภาษีส่วนเพิ่มได้ทั้งหมด

สินค้า 15 กลุ่มข้างต้นมีมูลค่าส่งออกในปี 2024 รวมกันกว่า 678 ล้านดอลลาร์สหรัฐฯ หรือ 23,723 ล้านบาท คิดเป็นสัดส่วน 11% ของมูลค่าการส่งออกไปยังสหรัฐฯ ในปีเดียวกัน หากจำแนกเป็นหมวดสินค้า จะพบว่าหมวดที่มีมูลค่าส่งออกสูงสุด คือ วัสดุตกแต่งและอุปกรณ์ที่ใช้ในอาคาร อย่างหินสังเคราะห์สำหรับตกแต่งอาคาร พลาสติกปูพื้นและผนัง รวมทั้งโคมไฟและหลอดไฟ รองลงมาคือหมวดของใช้ทั่วไป อย่างเครื่องหอม กระเป๋าเดินทาง กระติกสูญญากาศและส่วนประกอบ ของใช้ในบ้านที่ทำจากอะลูมิเนียม รวมทั้งถุงและกระสอบพลาสติก นอกจากนี้ยังกระจายอยู่ในสินค้าหมวดอื่นๆ อาทิ เฟอร์นิเจอร์ อุปกรณ์โลหะ ชิ้นส่วนรถยนต์ และอาหาร เป็นต้น

นอกจากนี้ยังมีสินค้าหลายกลุ่มที่มีความเสี่ยงถูกระบุเป็น Transshipment จากการเป็นสินค้าที่มีแนวโน้มใช้วัตถุดิบในภูมิภาคหรือในประเทศในสัดส่วนที่ต่ำ สะท้อนถึงความเสี่ยงส่วนเพิ่มของสินค้าหลักที่ SME ส่งออกไปยังสหรัฐฯ และความเปราะบางด้านโครงสร้างห่วงโซ่อุปทาน (Supply Chain) ของ SME ไทย การเพิ่มสัดส่วนการผลิตและการใช้วัตถุดิบในประเทศ ควบคู่กับการมีระบบตรวจสอบย้อนกลับที่โปร่งใสและตรวจสอบได้ จึงเป็นแนวทางสำคัญเพื่อลดความเสี่ยงดังกล่าว และยังสร้างความน่าเชื่อถือให้กับแหล่งกำเนิดของสินค้าไทยในกลุ่มอื่นๆ ด้วย

4 Growing asymmetry: Mapping the import dependencies in EU and US trade with China (2024)

Implication & Recommendation :

การยกระดับประสิทธิภาพการผลิตและการบริหารต้นทุนเป็นกันชนสำคัญของผู้ส่งออก SME ไทยในภาวะที่ต้นทุนทางการค้าและภาษีนำเข้าปรับสูงขึ้น โดยเฉพาะอย่างยิ่งผู้ส่งออกในกลุ่มเปราะบางสูงถึงสูงสุด ซึ่งมี GPM บาง ไม่สามารถรองรับภาษีนำเข้าส่วนเพิ่มได้และขาดอำนาจต่อรองราคา และยังเป็นการเพิ่มโอกาสในการแข่งขันจาก Trade Diversion สำหรับสินค้าที่ยังมีส่วนแบ่งในตลาดสหรัฐฯ ระดับต่ำ และยังมีศักยภาพในการแข่งขันด้านราคาจากการมี GPM ที่อยู่ในระดับสูง เพื่อเพิ่มโอกาสในการแข่งขันด้านราคาและชิงส่วนแบ่งตลาดสหรัฐฯ จากประเทศคู่แข่งถูกเรียกเก็บภาษีสูงกว่า โดยสามารถทำได้ผ่านการนำเทคโนโลยีดิจิทัลและระบบอัตโนมัติมาใช้เพื่อการปรับขั้นตอนการทำงาน ลดเวลาและต้นทุนต่อหน่วย ลดความผิดพลาดและพึ่งพาแรงงาน เพิ่มความแม่นยำในการบริหารจัดการสินค้าคงคลังและการจัดส่ง รวมถึงลดอัตราการสูญเสียในกระบวนการผลิต เป็นต้น

การสร้างมูลค่าเพิ่มให้กับสินค้าไทยผ่านนวัตกรรมและการรับรองมาตรฐานสากล เป็นกุญแจสำคัญในการยกระดับความสามารถในการแข่งขันของ SME ไทยในระยะยาว โดยเฉพาะสินค้าในกลุ่มเปราะบางสูงถึงสูงสุด ซึ่งพึ่งพาตลาดสหรัฐฯ สูง ทั้งยังมีอำนาจต่อรองและความสามารถในการทำกำไรจำกัด โดยการลงทุนวิจัยและพัฒนา การออกแบบสินค้าให้มีความแตกต่าง รวมถึงการได้รับการรับรองมาตรฐานสากลด้านสิ่งแวดล้อมหรือความยั่งยืน จะช่วยให้สินค้าไทยสามารถแข่งขันด้วยคุณภาพมากกว่าราคาและก้าวขึ้นไปมีบทบาทในห่วงโซ่มูลค่าโลกในระดับที่สูงขึ้น ไม่ว่าจะเป็นการผลิตสินค้าที่มีความซับซ้อนและมูลค่าสูง หรือการพัฒนาสินค้า/บริการที่ตอบโจทย์เทรนด์ด้านสิ่งแวดล้อมและความยั่งยืน เป็นการขยายตลาดใหม่ๆ และลดความเสี่ยงจากการพึ่งพาตลาดใดตลาดหนึ่ง สอดคล้องกับ Reinvent Thailand ที่มุ่งเปลี่ยนโครงสร้างเศรษฐกิจ ไปสู่การผลิตที่มีมูลค่าเพิ่มและเสริมศักยภาพการเติบโตของอุตสาหกรรมไทย ซึ่งต้องอาศัยความร่วมมือจากทุกภาคส่วน ทั้งภาครัฐ ภาคธุรกิจ และภาคการเงิน

การพัฒนาอุตสาหกรรมในประเทศและการเพิ่มสัดส่วน Local Content ตลอดจนมีระบบตรวจสอบย้อนกลับที่โปร่งใส นับว่ามีความสำคัญต่อการสร้างความเข้มแข็งให้กับภาคการส่งออกและเศรษฐกิจของ SME โดยรวม ผ่านมาตรการส่งเสริมการลงทุน การแลกเปลี่ยนองค์ความรู้ระหว่างประเทศ การพัฒนาบุคลากรที่มีความเชี่ยวชาญ และการเชื่อมโยงผู้ประกอบการรายใหญ่กับ SME ซึ่งไม่เพียงช่วยลดความเสี่ยงด้านกฎระเบียบทางการค้า แต่ยังเพิ่มความโปร่งใสของแหล่งกำเนิดสินค้าและเพิ่มความน่าเชื่อถือของสินค้าไทยในตลาดโลก อีกทั้งยังเป็นการสร้างฐานรายได้ใหม่และกระจายรายได้ภายในประเทศ ผ่านการเชื่อมโยงระหว่างผู้ผลิตรายใหญ่กับ SME ในประเทศ ส่งผลให้เกิดการหมุนเวียนของมูลค่าเพิ่มภายในเศรษฐกิจมากขึ้น ซึ่งจะช่วยยกระดับรายได้ของผู้ประกอบการ SME ไทยในห่วงโซ่อุปทานและลดการรั่วไหลของมูลค่าเพิ่มไปยังต่างประเทศ

ภวิกา กล้าหาญ

ศูนย์วิจัย Krungthai COMPASS

ข่าวเด่น