• Moody's Ratings ปรับมุมมองเครดิตไทยจาก Negative เป็น Stable พร้อมคงอันดับ Baa1

• การปรับ Outlook สะท้อนว่าแรงกดดันระยะสั้นลดลง มากกว่าศักยภาพเศรษฐกิจเพิ่มขึ้น

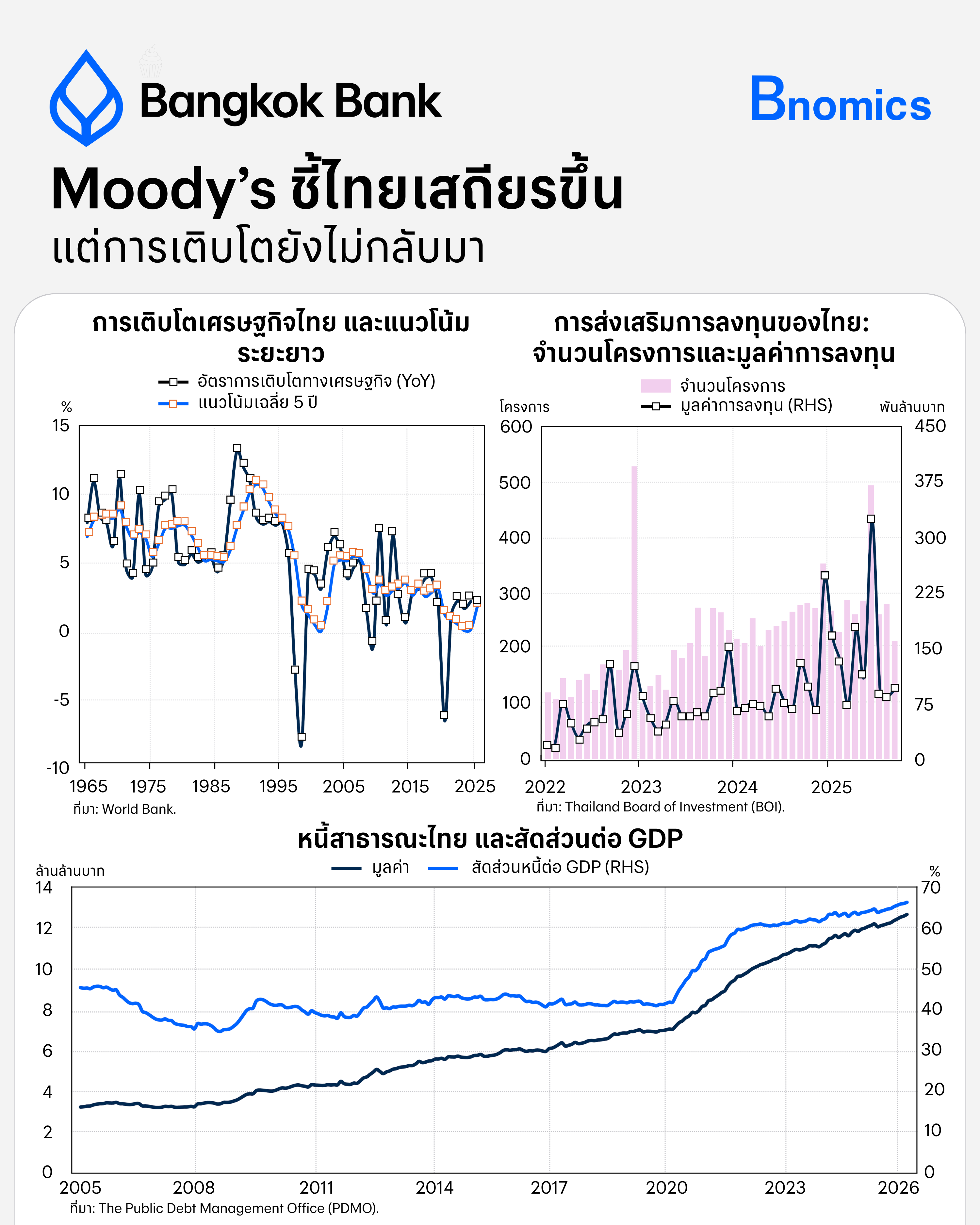

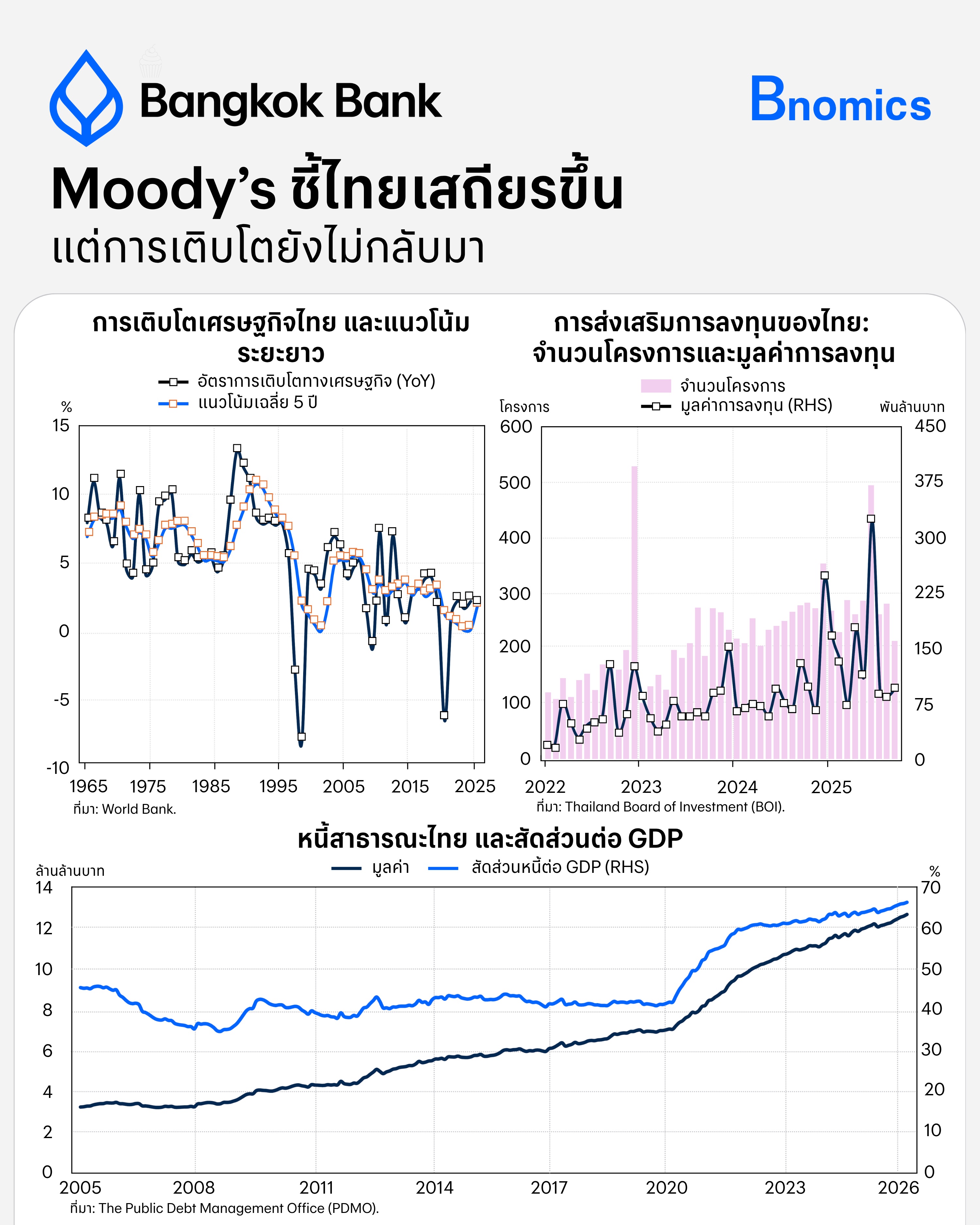

• GDP ไทยปี 2569 ยังโตเพียง 1.5% จากข้อจำกัดเชิงโครงสร้าง

• หนี้รัฐบาลมีแนวโน้มเพิ่มขึ้น ท่ามกลางฐานรายได้ที่ขยายตัวจำกัด

• การลงทุนเริ่มฟื้น แต่ยังกระจุกตัว และยังส่งผ่านสู่ SME กับแรงงานจำกัด

• เสถียรภาพต่างประเทศยังเป็นจุดแข็ง แต่ไม่ใช่เครื่องยนต์ของการเติบโตในระยะยาว

Outlook ดีขึ้น = ความเสี่ยงลดลง ไม่ใช่ศักยภาพเพิ่มขึ้น

Moody’s ไม่ได้บอกว่าเศรษฐกิจไทยแข็งแรงขึ้น แต่กำลังสะท้อนว่าไทยยังอยู่ในระดับที่สามารถรักษาอันดับเครดิตไว้ได้

การปรับมุมมองจาก Negative เป็น Stable จึงควรถูกตีความอย่างระมัดระวัง เพราะสิ่งที่ดีขึ้นคือเสถียรภาพด้านต่างประเทศ ไม่ใช่ศักยภาพภายในประเทศ

แรงกดดันด้านการค้าระหว่างประเทศ โดยเฉพาะประเด็นภาษีของสหรัฐฯ เริ่มผ่อนคลายลง ทำให้ไทยเสียเปรียบน้อยลงเมื่อเทียบกับประเทศคู่แข่ง

อย่างไรก็ตาม การฟื้นตัวของการส่งออกในช่วงก่อนหน้าได้รับแรงหนุนจากปัจจัยชั่วคราว เช่น การเร่งส่งออกล่วงหน้า และวัฏจักรสินค้าอิเล็กทรอนิกส์ เมื่อแรงหนุนเหล่านี้เริ่มลดลง ภาคส่งออกจึงมีแนวโน้มชะลอลง สะท้อนว่าเศรษฐกิจไทยยังพึ่งพาปัจจัยภายนอกเป็นหลัก

การลงทุนเริ่มมา แต่ยังไม่กระจายทั้งระบบ

สัญญาณเชิงบวกคือการลงทุนเอกชนเริ่มฟื้นตัว โดยคำขอส่งเสริมการลงทุนเพิ่มขึ้นอย่างมีนัยสำคัญ และการลงทุนจริงเริ่มทยอยเกิดขึ้น ซึ่งอาจสะท้อนจุดเปลี่ยนหลังจากช่วงที่การลงทุนซบเซามานาน

อย่างไรก็ตาม การฟื้นตัวยังมีลักษณะเฉพาะจุด มากกว่าทั่วทั้งระบบเศรษฐกิจ โดยกระจุกอยู่ในบางอุตสาหกรรมหรือโครงการขนาดใหญ่ ทำให้ผลบวกต่อ SME การจ้างงาน และรายได้ครัวเรือนยังจำกัด

เศรษฐกิจโตต่ำในบริบทนี้จึงไม่ใช่เพียงตัวเลข GDP แต่สะท้อนรายได้ที่เติบโตช้า การจ้างงานใหม่ที่ยังจำกัด ธุรกิจรายเล็กที่ฟื้นตัวยาก และครัวเรือนที่ยังไม่รู้สึกว่าเศรษฐกิจดีขึ้นจริง

ต่อให้มีเม็ดเงินลงทุนใหม่ หากยังไม่กระจายตัวมากพอ ก็ยังไม่เกิดแรงส่งที่กว้างพอจะยกระดับเศรษฐกิจทั้งระบบ

หนี้เพิ่ม ท่ามกลางเศรษฐกิจที่โตต่ำ

หนี้ภาครัฐมีแนวโน้มเพิ่มขึ้นสู่ระดับ 60–62% ของ GDP ซึ่งในระยะสั้นยังไม่ใช่ความเสี่ยงเร่งตัว เนื่องจากไทยมีตลาดการเงินในประเทศรองรับ และหนี้ส่วนใหญ่เป็นสกุลเงินบาท

อย่างไรก็ตาม ประเด็นสำคัญไม่ได้อยู่ที่ระดับหนี้เพียงอย่างเดียว แต่คืออัตราการเติบโตของเศรษฐกิจที่ยังต่ำ ส่งผลให้ฐานรายได้รัฐเพิ่มขึ้นอย่างจำกัด ขณะที่รายจ่ายมีแนวโน้มสูงขึ้นจากสังคมสูงวัย ภาระสวัสดิการ และต้นทุนดอกเบี้ยในอนาคต

ต้นทุนการกู้ยืมที่ยังอยู่ในระดับต่ำช่วยให้ไทยบริหารหนี้ได้ในระยะสั้น แต่นั่นเป็นเพียงการซื้อเวลา ไม่ใช่การแก้ปัญหา

เสถียรภาพยังแข็งแรง แต่ไม่สร้างการเติบโต

ไทยยังมีจุดแข็งสำคัญจากฐานะต่างประเทศที่มั่นคง เงินสำรองระหว่างประเทศอยู่ในระดับสูง และสามารถรองรับความผันผวนจากภายนอกได้ดี ทำให้ไทยยังดูปลอดภัยในสายตานักลงทุนและสถาบันจัดอันดับเครดิต

แต่เสถียรภาพไม่ใช่เครื่องยนต์ของการเติบโต เงินสำรองช่วยลดความเสี่ยงและพยุงระบบเศรษฐกิจได้ แต่ไม่ได้ทำให้การลงทุน ผลิตภาพ หรือรายได้ของประเทศเพิ่มขึ้นโดยอัตโนมัติ

นั่นคือ ไทยนิ่งขึ้นในเชิงเสถียรภาพ แต่ยังไม่เร่งขึ้นในเชิงการเติบโต

เสถียรภาพดีขึ้น แต่โอกาสฟื้นตัวยังจำกัด

ในระยะข้างหน้า ความเสี่ยงยังเอนเอียงไปด้านลบ ทั้งจากราคาพลังงาน เศรษฐกิจโลก และข้อจำกัดเชิงโครงสร้างภายในประเทศที่ยังไม่ได้รับการแก้ไข

ทางออกของไทยยังมีอยู่ แต่ต้องอาศัยการปฏิรูปเชิงโครงสร้างอย่างต่อเนื่อง ทั้งด้านการลงทุน การเปิดเสรีเศรษฐกิจ การเพิ่มรายได้รัฐ และการยกระดับผลิตภาพของประเทศ

Moody’s ทำให้ไทยกลับมาอยู่ในโซนปลอดภัยมากขึ้น แต่โจทย์หลักของประเทศไม่ใช่การรักษาอันดับเครดิต หากคือการทำให้เศรษฐกิจกลับมาเติบโตได้อย่างยั่งยืนอีกครั้ง

ข่าวเด่น