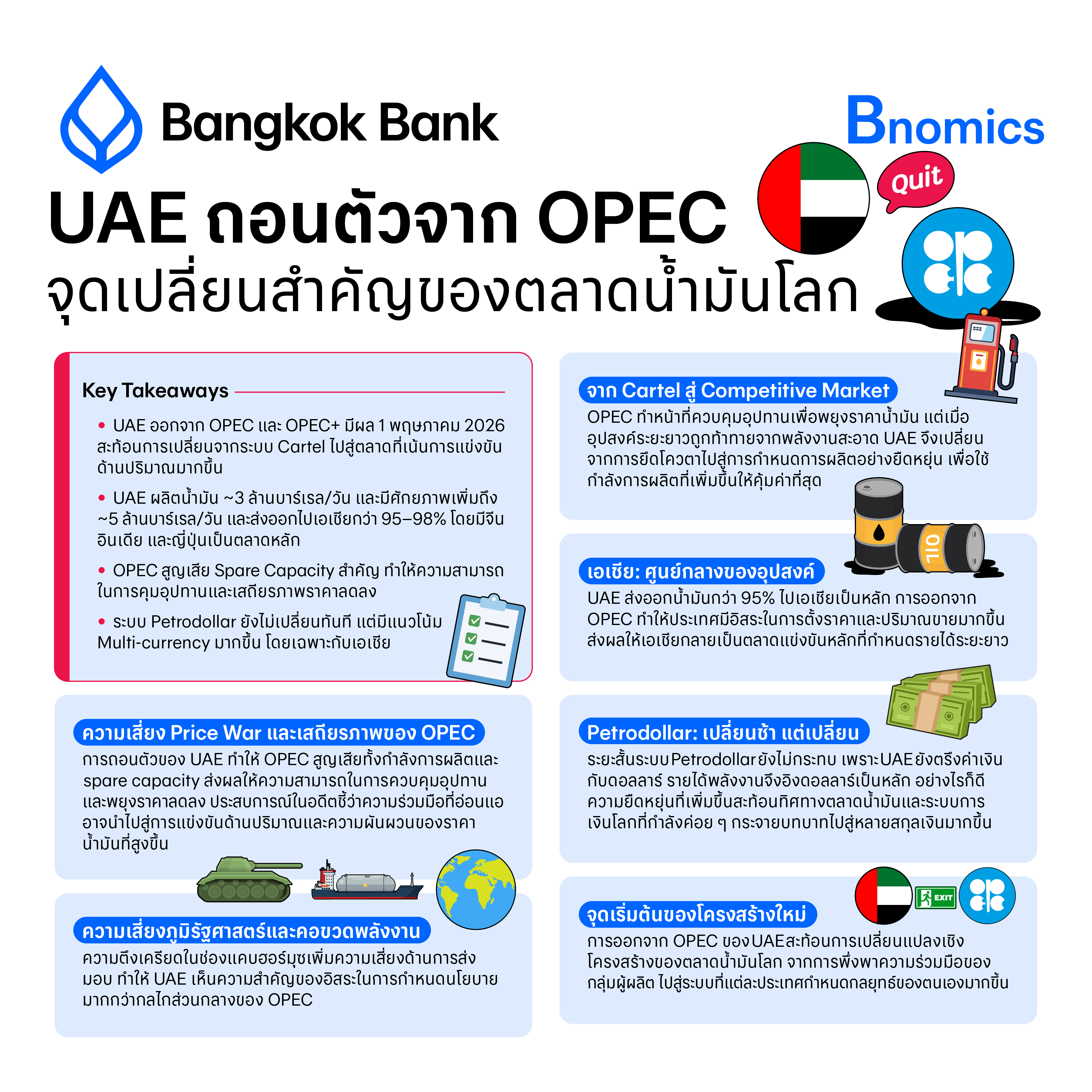

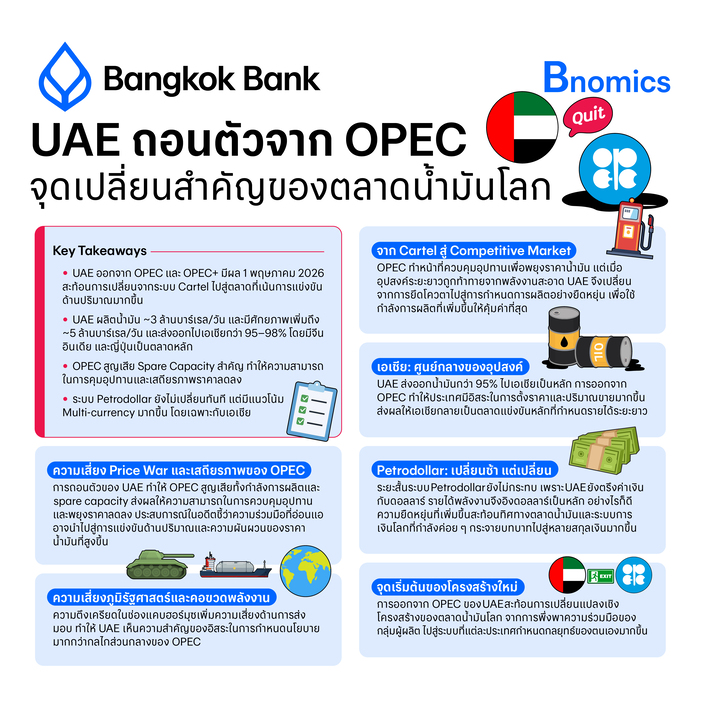

• UAE ออกจาก OPEC และ OPEC+ มีผล 1 พฤษภาคม 2026 สะท้อนการเปลี่ยนจากระบบ Cartel ไปสู่ตลาดที่เน้นการแข่งขันด้านปริมาณมากขึ้น

• UAE ผลิตน้ำมัน ~3 ล้านบาร์เรล/วัน และมีศักยภาพเพิ่มถึง ~5 ล้านบาร์เรล/วัน และส่งออกไปเอเชียกว่า 95–98% โดยมีจีน อินเดีย และญี่ปุ่นเป็นตลาดหลัก

• OPEC สูญเสีย Spare Capacity สำคัญ ทำให้ความสามารถในการคุมอุปทานและเสถียรภาพราคาลดลง

• ระบบ Petrodollar ยังไม่เปลี่ยนทันที แต่มีแนวโน้ม Multi-currency มากขึ้น โดยเฉพาะกับเอเชีย

จาก Cartel สู่ Competitive Market

ที่ผ่านมา OPEC ทำหน้าที่เป็นกลไกประสานนโยบายของประเทศผู้ผลิตน้ำมัน โดยในทางเศรษฐศาสตร์มักถูกอธิบายว่าเป็น “Cartel” ที่ใช้การบริหารอุปทานเป็นเครื่องมือสำคัญในการรักษาเสถียรภาพราคาและรายได้ของผู้ผลิต อย่างไรก็ตาม บางประเทศเริ่มมองว่า “การเพิ่มปริมาณขาย” อาจให้ผลตอบแทนไม่ต่างจากการจำกัดอุปทาน โดยเฉพาะในโลกที่ความต้องการน้ำมันระยะยาวเริ่มถูกท้าทายจากพลังงานสะอาดและการเปลี่ยนผ่านด้านพลังงาน

การตัดสินใจของ United Arab Emirates (UAE) จึงไม่ใช่เพียงการออกจากองค์กรที่เป็นสมาชิกมาตั้งแต่ปี 1967 แต่สะท้อนการปรับแนวคิดจากเดิมที่ต้องดำเนินนโยบายภายใต้ระบบโควตาของ OPEC ไปสู่การเพิ่มความยืดหยุ่นในการกำหนดระดับการผลิตของตนเอง เพื่อให้สอดคล้องกับศักยภาพที่ประเทศได้ลงทุนไป โดยเฉพาะในช่วงที่กำลังการผลิตขยายเข้าใกล้ระดับ 5 ล้านบาร์เรลต่อวัน แต่ยังไม่สามารถใช้ได้เต็มที่

เอเชีย: ศูนย์กลางของอุปสงค์

โครงสร้างการส่งออกของ UAE ผูกกับเอเชียอย่างชัดเจน โดยข้อมูลจาก U.S. Energy Information Administration ระบุว่า น้ำมันดิบกว่า 95–98% ของประเทศถูกส่งไปยังเอเชียแปซิฟิก โดยมี จีน อินเดีย และญี่ปุ่น เป็นผู้ซื้อหลัก สะท้อนว่าอุปสงค์ของ UAE เชื่อมโยงโดยตรงกับการเติบโตของเอเชีย ซึ่งยังคงเป็นแหล่งขยายตัวของความต้องการพลังงานโลกในระยะต่อไป

การออกจาก OPEC เปิดโอกาสให้ UAE มีความยืดหยุ่นมากขึ้นในการกำหนดกลยุทธ์การขาย ทั้งในด้านราคา ปริมาณ และรูปแบบสัญญา โดยเฉพาะการทำข้อตกลงแบบทวิภาคีกับประเทศผู้นำเข้าโดยตรง และอาจใช้กลยุทธ์เชิงแข่งขันเพื่อรักษาและขยายส่วนแบ่งตลาดในภูมิภาคที่มีการแข่งขันสูงขึ้นเรื่อย ๆ ทำให้เอเชียไม่ใช่เพียงปลายทางของน้ำมัน UAE แต่เป็นสนามแข่งขันที่กำหนดรายได้ในระยะยาว

ความเสี่ยง Price War และเสถียรภาพของ OPEC

การถอนตัวของ UAE ทำให้ OPEC สูญเสียสมาชิกที่มีทั้งปริมาณการผลิตในระดับสูงและกำลังการผลิตสำรอง (Spare Capacity) ที่สำคัญ ซึ่งเป็นกลไกหลักที่ช่วยให้กลุ่มสามารถปรับเพิ่มหรือลดอุปทานเพื่อรักษาเสถียรภาพของตลาดได้ในอดีต เมื่อความสามารถในส่วนนี้ลดลง การประสานนโยบายอุปทานของกลุ่มย่อมมีข้อจำกัดมากขึ้น โดยเฉพาะในช่วงที่ราคาน้ำมันยังอยู่ในระดับที่จูงใจให้เร่งการส่งออก

ในอดีต สถานการณ์ลักษณะนี้เคยนำไปสู่สงครามราคา มาแล้ว เช่นในปี 2014 และ 2020 เมื่อความร่วมมือระหว่างผู้ผลิตลดลงและการแข่งขันด้านปริมาณทวีความรุนแรงขึ้น ซึ่งกดดันให้ราคาน้ำมันปรับตัวลงอย่างรวดเร็ว ดังนั้น การเปลี่ยนแปลงครั้งนี้จึงไม่เพียงกระทบต่อโครงสร้างของ OPEC แต่ยังเพิ่มความเป็นไปได้ที่ตลาดน้ำมันโลกจะเคลื่อนไปสู่ภาวะการแข่งขันด้านปริมาณมากขึ้น และมีความผันผวนสูงขึ้นในระยะต่อไป

ข่าวเด่น