"ค่ารักษา" กำลังเพิ่มขึ้นเร็วกว่า "ค่าครองชีพ" อย่างมีนัยสำคัญ และสิ่งที่หลายคนยังไม่เห็นคือ ต้นทุนเหล่านี้ไม่ได้หายไปไหน แต่กำลังถูกส่งต่อกลับมาที่ประชาชนผ่านเบี้ยประกันที่แพงขึ้น และภาระร่วมจ่ายที่สูงขึ้นนี่ไม่ใช่แค่เรื่องของโรงพยาบาลหรือบริษัทประกันแต่เป็นโจทย์ที่สำคัญของระบบเศรษฐกิจสุขภาพของไทย

Medical Inflation: ค่ารักษาโตเร็วกว่าค่าครองชีพ

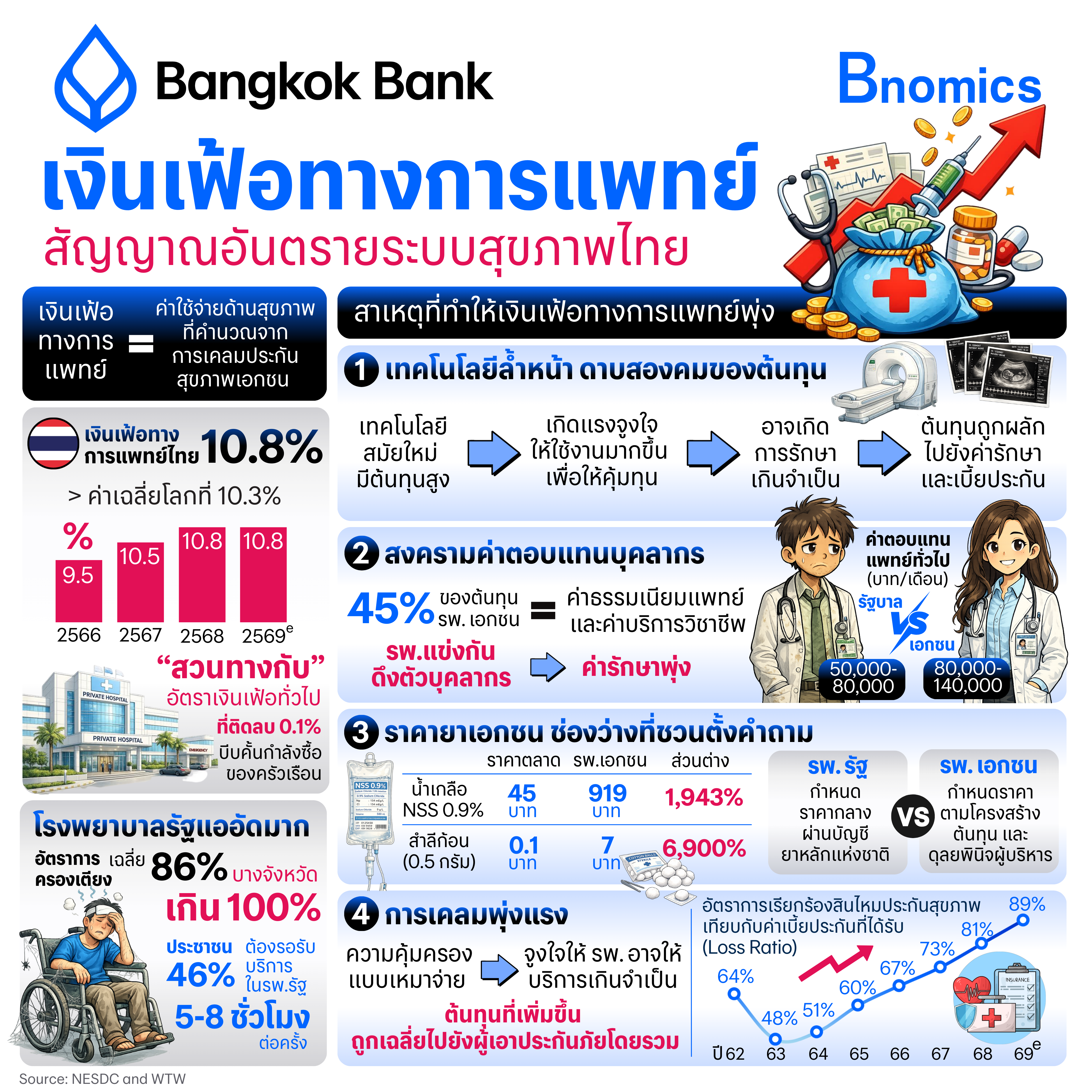

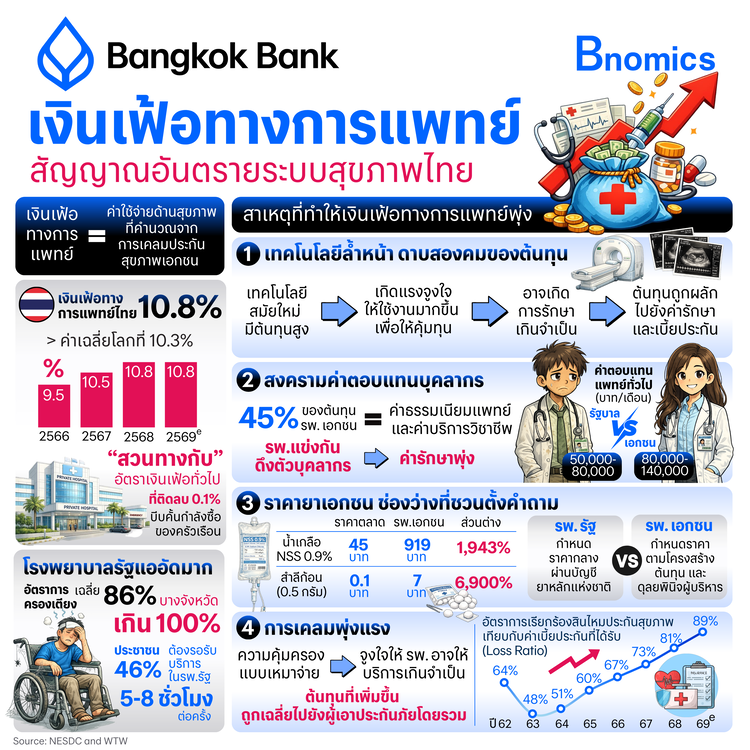

รายงาน Global Medical Trends ของ WTW คาดว่า ต้นทุนด้านสุขภาพทั่วโลกคาดว่าจะเพิ่มขึ้นราว 10.3% ในปี 2569

สำหรับไทย ตัวเลขนี้อยู่ที่ 10.8% สูงกว่าค่าเฉลี่ยโลกเล็กน้อย ขณะที่ เงินเฟ้อทั่วไปอยู่ในระดับต่ำมาก -0.1%

ความต่างนี้สะท้อนประเด็นสำคัญ คือ ค่ารักษาพยาบาลไม่ได้เคลื่อนไหวตาม “เงินเฟ้อทั่วไป” แต่ถูกขับเคลื่อนด้วยปัจจัยเฉพาะของระบบสุขภาพ ผลลัพธ์คือ ภาระค่าใช้จ่ายด้านสุขภาพกำลังเพิ่มขึ้นเร็วกว่ารายได้ของครัวเรือน

Public vs Private: ข้อจำกัด

ไทยมีโรงพยาบาล 1,491 แห่ง แบ่งเป็นรัฐ 1,110 แห่ง (74.4%) และเอกชน 381 แห่ง (25.6%)

แม้ระบบรัฐเป็นฐานหลักของประเทศ แต่ต้องรองรับผู้ป่วยจำนวนมากภายใต้ทรัพยากรที่จำกัด

ข้อมูลล่าสุดสะท้อนว่าอัตราครองเตียงเฉลี่ย อยู่ในระดับสูงราว 80–90% และในบางพื้นที่สูงเกิน 100% ซึ่งหมายถึงภาวะ “เตียงเต็ม” เป็นสภาพที่เกิดขึ้นจริงในหลายพื้นที่ และผลสำรวจยังพบว่า เกือบครึ่งหนึ่งของประชาชนต้องรอรับบริการในโรงพยาบาลรัฐนานถึง 5–8 ชั่วโมงต่อครั้ง

เมื่อ “เวลา” กลายเป็นต้นทุน และ “คุณภาพ” กลายเป็นปัจจัยสำคัญในการตัดสินใจ ผู้ป่วยที่มีกำลังซื้อจึงหันไปใช้บริการเอกชนมากขึ้น แม้ต้องแลกกับค่าใช้จ่ายที่สูงกว่า ส่งผลให้ความแตกต่างในการเข้าถึงบริการเริ่มชัดขึ้น และทำให้ระบบสุขภาพเกิดการแบ่งชั้นโดยปริยาย

Insurance Loop: เมื่อประกันกลายเป็นตัวเร่งต้นทุน

เมื่อประกันสุขภาพมีบทบาทมากขึ้น ผู้ป่วยส่วนใหญ่ไม่ได้จ่ายค่ารักษาเต็มจำนวนด้วยตัวเอง ผลที่เกิดขึ้นคือ “ความรู้สึกต่อราคา” ลดลง ผู้ป่วยอาจตัดสินใจตรวจหรือรักษามากขึ้น เพราะไม่ได้รับรู้ต้นทุนที่แท้จริงทั้งหมด

ขณะเดียวกัน โรงพยาบาลก็ไม่ได้ถูกกดดันให้แข่งขันด้านราคาโดยตรง เพราะผู้จ่ายเงินหลักคือบริษัทประกัน ไม่ใช่ผู้ป่วย

เมื่อทั้งสองฝั่ง “ไม่รู้สึกถึงราคาเต็ม” ค่าใช้จ่ายในระบบจึงมีแนวโน้มเพิ่มขึ้น และท้ายที่สุด ต้นทุนที่เพิ่มขึ้นจะถูกส่งกลับมาในรูปของเบี้ยประกันที่สูงขึ้น และภาระร่วมจ่ายของผู้เอาประกัน

Cost Drivers: แรงจูงใจในระบบที่ทำให้ต้นทุนสูงขึ้น

ต้นทุนระบบสุขภาพไม่ได้เพิ่มจากปัจจัยเดียว แต่เป็นผลของแรงจูงใจหลายชั้นที่ทำงานพร้อมกัน

1. เทคโนโลยีล้ำหน้า ดาบสองคมของต้นทุน

เทคโนโลยีการแพทย์สมัยใหม่ช่วยยกระดับคุณภาพการรักษา แต่ก็มาพร้อมต้นทุนที่สูง โรงพยาบาลเอกชนจำนวนมากใช้อุปกรณ์ขั้นสูง เช่น CT Scan, MRI และการผ่าตัดผ่านกล้อง ซึ่งช่วยยกระดับคุณภาพการรักษาอย่างมีนัยสำคัญ เมื่อการลงทุนมีมูลค่าสูงย่อมเกิดแรงจูงใจให้ใช้งานมากขึ้นเพื่อให้คุ้มต้นทุน ในบางกรณีอาจนำไปสู่การตรวจหรือการรักษาที่เกินความจำเป็น และท้ายที่สุด และภาระดังกล่าวสะท้อนกลับมาในค่ารักษาและเบี้ยประกัน

2. สงครามค่าตอบแทนบุคลากร

บุคลากรทางการแพทย์ โดยเฉพาะแพทย์เฉพาะทาง กลายเป็นทรัพยากรที่มีการแข่งขันสูง โรงพยาบาลเอกชนต้องเสนอค่าตอบแทนในระดับสูง

เพื่อดึงดูดและรักษาบุคลากร โดยค่าธรรมเนียมแพทย์และบริการวิชาชีพคิดเป็นราว 45% ของต้นทุนทั้งหมด

แพทย์ทั่วไปภาครัฐ มีรายได้ต่อเดือน 50,000–80,000 บาท

ขณะที่ เอกชน 80,000–140,000 บาท

แพทย์เฉพาะทางสูงถึง 160,000–350,000 บาท

เมื่อค่าตอบแทนเพิ่มขึ้นย่อมถูกส่งผ่านมายังค่ารักษาอย่างหลีกเลี่ยงไม่ได้

3. ราคายาและเวชภัณฑ์ คือ ช่องว่างที่ชวนตั้งคำถาม

ราคายาและเวชภัณฑ์ในภาคเอกชน ยังมีความแตกต่างจากราคาตลาดในบางรายการอย่างมีนัยสำคัญ

น้ำเกลือ NSS 0.9% 1,000 มล. ราคาตลาด 45 บาท

ราคาโรงพยาบาลเอกชน 919 บาท ส่วนต่างเกือบ 20 เท่า

สำลีก้อน ราคาตลาด 0.10 บาท

ถูกคิด 7 บาท ส่วนต่างเกือบ 70 เท่า

ส่วนหนึ่งสะท้อนต้นทุนแฝง ทั้งค่าดำเนินการ ระบบบริการ และมาตรฐานคุณภาพ

ข้อมูลราคาที่เข้าถึงได้จำกัดทำให้การเปรียบเทียบราคาและตัดสินใจ ยังไม่เกิดขึ้นอย่างมีประสิทธิภาพ

4. การเคลมที่เพิ่มขึ้น

อัตราการเรียกร้องค่าสินไหมประกันสุขภาพมีแนวโน้มเพิ่มขึ้นต่อเนื่อง คาดว่าจะ เพิ่มจาก 67% ในปี 66 เป็น 89.0% ในปี 69 ส่วนหนึ่งมาจากรูปแบบความคุ้มครองแบบเหมาจ่ายที่ลดแรงจูงใจในการควบคุมการใช้บริการ และในบางกรณี อาจนำไปสู่การใช้สิทธิที่เกินความจำเป็น

ภาระค่าใช้จ่ายที่เพิ่มขึ้นไม่ได้กระจุกอยู่ที่ผู้ใช้บริการบางกลุ่ม แต่ถูกเฉลี่ยไปยังผู้เอาประกันทั้งหมดผ่านเบี้ยประกันที่ปรับเพิ่มขึ้น

ระบบ Co-payment จึงถูกนำมาใช้เพื่อลดแรงจูงใจดังกล่าว โดยให้ผู้เอาประกันร่วมจ่ายบางส่วนเพื่อสร้างความรับผิดชอบร่วมในระบบ

Policy Response: ทางออกต้องมองทั้งระบบ

การจัดการเงินเฟ้อทางการแพทย์ไม่สามารถแก้ไขเฉพาะจุดใดจุดหนึ่งได้ จำเป็นต้องอาศัยมาตรการหลายด้านร่วมกัน ทั้งการเพิ่มความโปร่งใสด้านราคา การใช้เทคโนโลยีเพื่อลดต้นทุน และการออกแบบระบบประกันให้สร้างแรงจูงใจที่เหมาะสม ขณะเดียวกัน ผู้ป่วยเองก็มีบทบาทสำคัญในการตั้งคำถามและตัดสินใจใช้บริการอย่างมีข้อมูล

สรุป

เงินเฟ้อทางการแพทย์ไม่ใช่แค่ “ค่ารักษาแพงขึ้น” แต่กำลังค่อย ๆ เปลี่ยนความหมายของคำว่า “การเข้าถึงการรักษา” เมื่อค่ารักษาเพิ่มเร็วกว่ารายได้

ภาระของครัวเรือนเพิ่มขึ้นอย่างหลีกเลี่ยงไม่ได้ ขณะเดียวกัน โครงสร้างของระบบที่ทำให้แรงจูงใจของผู้ป่วย โรงพยาบาล และบริษัทประกัน ยังไม่สอดคล้องกัน ทำให้ภาระค่าใช้จ่าย ไม่ได้หยุดอยู่ที่จุดใดจุดหนึ่งแต่กระจายไปทั้งระบบ และท้ายที่สุด ผู้ที่รับภาระนั้นยังคงเป็นประชาชน

ข่าวเด่น