.png)

• หนี้สาธารณะไทยอยู่ที่ราว 66.1% ของ GDP ณ กุมภาพันธ์ 2026 และกำลังเข้าใกล้กรอบวินัยการคลัง 70%

• พ.ร.ก. กู้เงิน 4 แสนล้านบาท สะท้อนการใช้การคลังเพื่อรับมือเศรษฐกิจชะลอ ต้นทุนพลังงาน และความเสี่ยงภูมิรัฐศาสตร์

• ความเสี่ยงสำคัญไม่ใช่ “ระดับหนี้” เพียงอย่างเดียว แต่คือการเข้าสู่ภาวะ low-growth debt trap

• งานวิชาการจำนวนมากชี้ว่า หนี้สาธารณะอาจเริ่มกดทับการเติบโตระยะยาว หากการกู้ไม่สามารถเพิ่มผลิตภาพหรือความสามารถในการแข่งขันของเศรษฐกิจได้จริง

• คุณภาพของการใช้จ่ายภาครัฐ จึงสำคัญกว่าปริมาณการกู้เพียงอย่างเดียว

สถานการณ์ปัจจุบัน: หนี้ยังบริหารได้ แต่ความยืดหยุ่นทางการคลังเริ่มลดลง

หนี้สาธารณะไทยกลับมาเป็นประเด็นสำคัญอีกครั้งในปี 2026 หลังรัฐบาลเดินหน้าใช้นโยบายการคลังเพื่อพยุงเศรษฐกิจ ท่ามกลางแรงกดดันจากราคาพลังงาน ความไม่แน่นอนของเศรษฐกิจโลก และการเติบโตที่ชะลอลง ภาพรวมในปัจจุบันจึงไม่ได้สะท้อนเพียงระดับหนี้ที่สูงขึ้น แต่สะท้อนข้อจำกัดของรัฐในการรับมือกับความเสี่ยงทางเศรษฐกิจรอบใหม่ด้วย

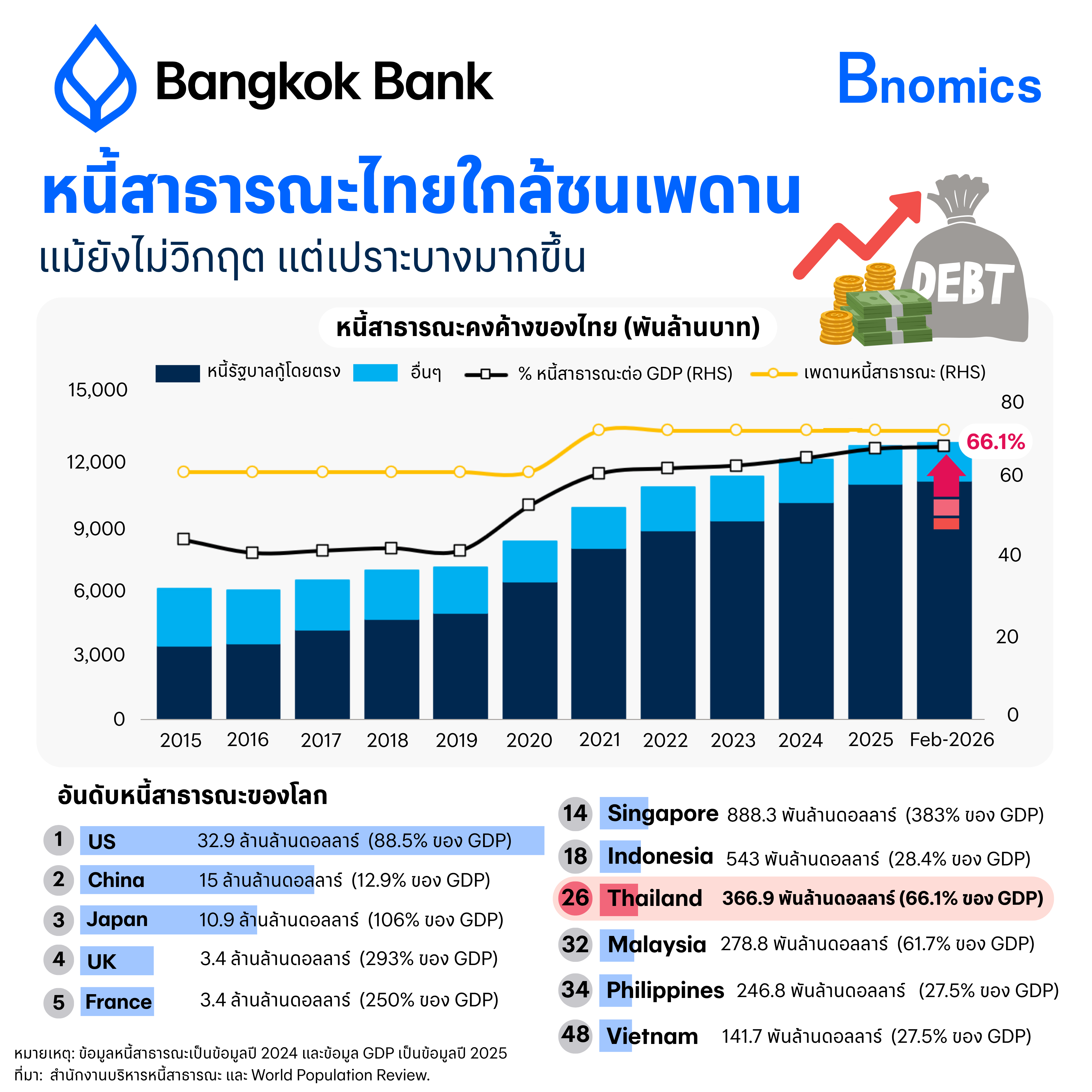

ล่าสุด รัฐบาลอนุมัติ พ.ร.ก. กู้เงินฉุกเฉินวงเงิน 4 แสนล้านบาท ขณะที่ข้อมูลจากสำนักงานบริหารหนี้สาธารณะระบุว่า ณ สิ้นเดือนกุมภาพันธ์ 2026 หนี้สาธารณะไทยอยู่ที่ประมาณ 12.6 ล้านล้านบาท หรือราว 66.1% ของ GDP ใกล้กรอบวินัยการคลังที่ 70% มากขึ้น

ขณะเดียวกัน ไทยยังขาดดุลงบประมาณต่อเนื่อง และต้องกู้ใหม่เพื่อ rollover หนี้เดิมบางส่วน ทำให้ภาระหนี้เริ่มกลายเป็นข้อจำกัดสำคัญของนโยบายการคลังในระยะต่อไป

โจทย์ของรัฐจึงซับซ้อนขึ้น เพราะต้องรักษาสมดุลระหว่างการกระตุ้นเศรษฐกิจ การดูแลค่าครองชีพ การรักษาเสถียรภาพการคลัง และการประคองความเชื่อมั่นของตลาดการเงินไปพร้อมกัน ในภาวะที่เศรษฐกิจโตต่ำ เงินเฟ้อจากต้นทุนพลังงานยังเป็นความเสี่ยง และภาระดอกเบี้ยมีแนวโน้มเพิ่มขึ้น

จากวิกฤตโควิดสู่ข้อจำกัดระยะยาวของเศรษฐกิจไทย

ช่วงโควิด-19 ถือเป็นจุดเปลี่ยนสำคัญของหนี้สาธารณะไทย รัฐบาลจำเป็นต้องกู้เงินจำนวนมากเพื่อประคองเศรษฐกิจและช่วยเหลือประชาชน จนนำไปสู่การปรับเพดานหนี้จาก 60% เป็น 70% ของ GDP ในปี 2021 ในเวลานั้น การกู้เพิ่มยังถูกมองว่าเป็นมาตรการฉุกเฉินเพื่อรับมือวิกฤตเฉพาะหน้า

แต่ในปี 2026 ปัญหาเริ่มเปลี่ยนจากวิกฤตชั่วคราวไปสู่ข้อจำกัดระยะยาว เศรษฐกิจไทยเผชิญแรงกดดันหลายด้านพร้อมกัน ทั้งการลงทุนเอกชนที่ฟื้นช้า หนี้ครัวเรือนสูง สังคมสูงวัย ผลิตภาพที่เติบโตต่ำ ความสามารถในการแข่งขันที่ลดลง และฐานภาษีที่ยังขยายได้จำกัด

ขณะที่ภาครัฐกลับมีภาระใช้จ่ายเพิ่มขึ้นต่อเนื่อง ทั้งด้านสวัสดิการ การดูแลค่าครองชีพ ระบบสาธารณสุข และการรองรับสังคมสูงวัย ความเสี่ยงสำคัญจึงอาจไม่ใช่ภาวะหนี้ล้นระบบแบบฉับพลัน แต่เป็นภาวะที่เศรษฐกิจเติบโตไม่ทันภาระหนี้ ทำให้การลดสัดส่วนหนี้ต่อ GDP ทำได้ยากขึ้นเรื่อย ๆ ในระยะยาว

เทียบต่างประเทศ: ไม่สูงระดับโลก แต่สูงในอาเซียน

หนี้สาธารณะไทยที่ประมาณ 66% ของ GDP ยังต่ำกว่าหลายประเทศพัฒนาแล้ว โดยเฉพาะสหรัฐฯ และญี่ปุ่นที่มีสัดส่วนหนี้เกิน 100% และ 200% ของ GDP ตามลำดับ อย่างไรก็ตาม การเปรียบเทียบเพียงตัวเลขหนี้ต่อ GDP อาจไม่สะท้อนภาพทั้งหมดประเทศพัฒนาแล้วจำนวนมากมีข้อได้เปรียบที่ไทยยังไม่มี ทั้งตลาดการเงินที่ลึกกว่า ความสามารถในการกู้ด้วยต้นทุนต่ำกว่า ฐานรายได้ภาครัฐที่แข็งแรงกว่า รวมถึงสถานะของสกุลเงินที่ได้รับความเชื่อมั่นระดับโลก ทำให้สามารถรองรับระดับหนี้ที่สูงกว่าได้มากกว่าไทย

หากเทียบในอาเซียน ไทยถือว่ามีสัดส่วนหนี้ค่อนข้างสูง เพราะหลายประเทศ เช่น อินโดนีเซีย เวียดนาม และฟิลิปปินส์ มีหนี้สาธารณะอยู่เพียงประมาณ 25–40% ของ GDP

สิ่งที่น่ากังวลคือ หากเกิดวิกฤตใหม่ในอนาคต ไทยอาจมีข้อจำกัดในการออกมาตรการกระตุ้นเศรษฐกิจมากกว่าหลายประเทศในภูมิภาค

จุดแข็งด้านเสถียรภาพยังมี แต่แรงกดดันในประเทศเพิ่มขึ้น

จุดแข็งสำคัญของไทยคือ หนี้สาธารณะเกือบทั้งหมดเป็นหนี้สกุลเงินบาทและกู้ภายในประเทศ ทำให้ความเสี่ยงจากอัตราแลกเปลี่ยนอยู่ในระดับต่ำ และลดโอกาสเกิดวิกฤตหนี้ต่างประเทศแบบที่เคยเกิดขึ้นในหลายประเทศ

อย่างไรก็ตาม ภาระหนี้กำลังกระจุกตัวอยู่ในระบบเศรษฐกิจภายในประเทศมากขึ้น ทั้งธนาคาร กองทุน บริษัทประกัน และภาคครัวเรือน ขณะเดียวกัน ภาระดอกเบี้ยของภาครัฐเพิ่มขึ้นต่อเนื่อง ทำให้งบประมาณบางส่วนถูกใช้ไปกับการจ่ายดอกเบี้ยมากขึ้น และเหลืองบสำหรับการลงทุนระยะยาวน้อยลง

อีกประเด็นที่ต้องติดตามคือ crowding out effect หรือภาวะที่ภาครัฐกู้เงินจำนวนมากจนเริ่มเบียดการเข้าถึงสินเชื่อของภาคธุรกิจ โดยเฉพาะ SMEs รวมถึงอาจทำให้ต้นทุนทางการเงินในระบบสูงขึ้นในระยะยาว ภาระหนี้ที่เพิ่มขึ้นจึงไม่ได้กระทบเพียงตัวเลขทางการคลัง แต่ยังเชื่อมโยงไปถึงโอกาสการลงทุน การขยายสวัสดิการ และภาระภาษีของประชาชนในอนาคตหนี้สาธารณะไทยใกล้ชนเพดาน: ยังไม่วิกฤต แต่เปราะบางมากขึ้น

Key Takeaways

• หนี้สาธารณะไทยอยู่ที่ราว 66.1% ของ GDP ณ กุมภาพันธ์ 2026 และกำลังเข้าใกล้กรอบวินัยการคลัง 70%

• พ.ร.ก. กู้เงิน 4 แสนล้านบาท สะท้อนการใช้การคลังเพื่อรับมือเศรษฐกิจชะลอ ต้นทุนพลังงาน และความเสี่ยงภูมิรัฐศาสตร์

• ความเสี่ยงสำคัญไม่ใช่ “ระดับหนี้” เพียงอย่างเดียว แต่คือการเข้าสู่ภาวะ low-growth debt trap

• งานวิชาการจำนวนมากชี้ว่า หนี้สาธารณะอาจเริ่มกดทับการเติบโตระยะยาว หากการกู้ไม่สามารถเพิ่มผลิตภาพหรือความสามารถในการแข่งขันของเศรษฐกิจได้จริง

• คุณภาพของการใช้จ่ายภาครัฐ จึงสำคัญกว่าปริมาณการกู้เพียงอย่างเดียว

สถานการณ์ปัจจุบัน: หนี้ยังบริหารได้ แต่ความยืดหยุ่นทางการคลังเริ่มลดลง

หนี้สาธารณะไทยกลับมาเป็นประเด็นสำคัญอีกครั้งในปี 2026 หลังรัฐบาลเดินหน้าใช้นโยบายการคลังเพื่อพยุงเศรษฐกิจ ท่ามกลางแรงกดดันจากราคาพลังงาน ความไม่แน่นอนของเศรษฐกิจโลก และการเติบโตที่ชะลอลง ภาพรวมในปัจจุบันจึงไม่ได้สะท้อนเพียงระดับหนี้ที่สูงขึ้น แต่สะท้อนข้อจำกัดของรัฐในการรับมือกับความเสี่ยงทางเศรษฐกิจรอบใหม่ด้วย

ล่าสุด รัฐบาลอนุมัติ พ.ร.ก. กู้เงินฉุกเฉินวงเงิน 4 แสนล้านบาท ขณะที่ข้อมูลจากสำนักงานบริหารหนี้สาธารณะระบุว่า ณ สิ้นเดือนกุมภาพันธ์ 2026 หนี้สาธารณะไทยอยู่ที่ประมาณ 12.6 ล้านล้านบาท หรือราว 66.1% ของ GDP ใกล้กรอบวินัยการคลังที่ 70% มากขึ้น

ขณะเดียวกัน ไทยยังขาดดุลงบประมาณต่อเนื่อง และต้องกู้ใหม่เพื่อ rollover หนี้เดิมบางส่วน ทำให้ภาระหนี้เริ่มกลายเป็นข้อจำกัดสำคัญของนโยบายการคลังในระยะต่อไป

โจทย์ของรัฐจึงซับซ้อนขึ้น เพราะต้องรักษาสมดุลระหว่างการกระตุ้นเศรษฐกิจ การดูแลค่าครองชีพ การรักษาเสถียรภาพการคลัง และการประคองความเชื่อมั่นของตลาดการเงินไปพร้อมกัน ในภาวะที่เศรษฐกิจโตต่ำ เงินเฟ้อจากต้นทุนพลังงานยังเป็นความเสี่ยง และภาระดอกเบี้ยมีแนวโน้มเพิ่มขึ้น

จากวิกฤตโควิดสู่ข้อจำกัดระยะยาวของเศรษฐกิจไทย

ช่วงโควิด-19 ถือเป็นจุดเปลี่ยนสำคัญของหนี้สาธารณะไทย รัฐบาลจำเป็นต้องกู้เงินจำนวนมากเพื่อประคองเศรษฐกิจและช่วยเหลือประชาชน จนนำไปสู่การปรับเพดานหนี้จาก 60% เป็น 70% ของ GDP ในปี 2021 ในเวลานั้น การกู้เพิ่มยังถูกมองว่าเป็นมาตรการฉุกเฉินเพื่อรับมือวิกฤตเฉพาะหน้า

แต่ในปี 2026 ปัญหาเริ่มเปลี่ยนจากวิกฤตชั่วคราวไปสู่ข้อจำกัดระยะยาว เศรษฐกิจไทยเผชิญแรงกดดันหลายด้านพร้อมกัน ทั้งการลงทุนเอกชนที่ฟื้นช้า หนี้ครัวเรือนสูง สังคมสูงวัย ผลิตภาพที่เติบโตต่ำ ความสามารถในการแข่งขันที่ลดลง และฐานภาษีที่ยังขยายได้จำกัด

ขณะที่ภาครัฐกลับมีภาระใช้จ่ายเพิ่มขึ้นต่อเนื่อง ทั้งด้านสวัสดิการ การดูแลค่าครองชีพ ระบบสาธารณสุข และการรองรับสังคมสูงวัย ความเสี่ยงสำคัญจึงอาจไม่ใช่ภาวะหนี้ล้นระบบแบบฉับพลัน แต่เป็นภาวะที่เศรษฐกิจเติบโตไม่ทันภาระหนี้ ทำให้การลดสัดส่วนหนี้ต่อ GDP ทำได้ยากขึ้นเรื่อย ๆ ในระยะยาว

เทียบต่างประเทศ: ไม่สูงระดับโลก แต่สูงในอาเซียน

หนี้สาธารณะไทยที่ประมาณ 66% ของ GDP ยังต่ำกว่าหลายประเทศพัฒนาแล้ว โดยเฉพาะสหรัฐฯ และญี่ปุ่นที่มีสัดส่วนหนี้เกิน 100% และ 200% ของ GDP ตามลำดับ อย่างไรก็ตาม การเปรียบเทียบเพียงตัวเลขหนี้ต่อ GDP อาจไม่สะท้อนภาพทั้งหมดประเทศพัฒนาแล้วจำนวนมากมีข้อได้เปรียบที่ไทยยังไม่มี ทั้งตลาดการเงินที่ลึกกว่า ความสามารถในการกู้ด้วยต้นทุนต่ำกว่า ฐานรายได้ภาครัฐที่แข็งแรงกว่า รวมถึงสถานะของสกุลเงินที่ได้รับความเชื่อมั่นระดับโลก ทำให้สามารถรองรับระดับหนี้ที่สูงกว่าได้มากกว่าไทย

หากเทียบในอาเซียน ไทยถือว่ามีสัดส่วนหนี้ค่อนข้างสูง เพราะหลายประเทศ เช่น อินโดนีเซีย เวียดนาม และฟิลิปปินส์ มีหนี้สาธารณะอยู่เพียงประมาณ 25–40% ของ GDP

สิ่งที่น่ากังวลคือ หากเกิดวิกฤตใหม่ในอนาคต ไทยอาจมีข้อจำกัดในการออกมาตรการกระตุ้นเศรษฐกิจมากกว่าหลายประเทศในภูมิภาค

จุดแข็งด้านเสถียรภาพยังมี แต่แรงกดดันในประเทศเพิ่มขึ้น

จุดแข็งสำคัญของไทยคือ หนี้สาธารณะเกือบทั้งหมดเป็นหนี้สกุลเงินบาทและกู้ภายในประเทศ ทำให้ความเสี่ยงจากอัตราแลกเปลี่ยนอยู่ในระดับต่ำ และลดโอกาสเกิดวิกฤตหนี้ต่างประเทศแบบที่เคยเกิดขึ้นในหลายประเทศ

อย่างไรก็ตาม ภาระหนี้กำลังกระจุกตัวอยู่ในระบบเศรษฐกิจภายในประเทศมากขึ้น ทั้งธนาคาร กองทุน บริษัทประกัน และภาคครัวเรือน ขณะเดียวกัน ภาระดอกเบี้ยของภาครัฐเพิ่มขึ้นต่อเนื่อง ทำให้งบประมาณบางส่วนถูกใช้ไปกับการจ่ายดอกเบี้ยมากขึ้น และเหลืองบสำหรับการลงทุนระยะยาวน้อยลง

อีกประเด็นที่ต้องติดตามคือ crowding out effect หรือภาวะที่ภาครัฐกู้เงินจำนวนมากจนเริ่มเบียดการเข้าถึงสินเชื่อของภาคธุรกิจ โดยเฉพาะ SMEs รวมถึงอาจทำให้ต้นทุนทางการเงินในระบบสูงขึ้นในระยะยาว ภาระหนี้ที่เพิ่มขึ้นจึงไม่ได้กระทบเพียงตัวเลขทางการคลัง แต่ยังเชื่อมโยงไปถึงโอกาสการลงทุน การขยายสวัสดิการ และภาระภาษีของประชาชนในอนาคต

ความเสี่ยงสำคัญ: วงจรโตต่ำและหนี้สูง

ในทางเศรษฐศาสตร์ หนี้สาธารณะสามารถมีบทบาทสำคัญในการพยุงเศรษฐกิจระยะสั้น โดยเฉพาะในช่วงที่เศรษฐกิจอ่อนแอหรืออุปสงค์ต่ำ แนวคิดของ Elmendorf และ Mankiw อธิบายว่า การขาดดุลงบประมาณสามารถช่วยเพิ่มรายได้ในระบบ เพิ่มอุปสงค์ และช่วยพยุงเศรษฐกิจในระยะสั้นได้ โดยเฉพาะเมื่อเศรษฐกิจยังอยู่ต่ำกว่าศักยภาพ

อย่างไรก็ตาม ผลกระทบระยะยาวอาจแตกต่างออกไป หากการกู้เพิ่มขึ้นต่อเนื่อง แต่ไม่สามารถสร้างผลิตภาพหรือการลงทุนที่ช่วยเพิ่มศักยภาพเศรษฐกิจได้จริง งานวิชาการชี้ว่า หนี้ที่สูงขึ้นอาจทำให้เงินออมของประเทศลดลง อัตราดอกเบี้ยสูงขึ้น การลงทุนภาคเอกชนชะลอลง และสุดท้ายกระทบต่อผลิตภาพแรงงานและการเติบโตระยะยาว

ภาวะ low-growth debt trap เกิดขึ้นเมื่อเศรษฐกิจเติบโตช้าเกินกว่าจะรองรับภาระหนี้ที่เพิ่มขึ้น ทำให้รัฐบาลต้องกู้เพิ่มเพื่อพยุงเศรษฐกิจต่อเนื่อง ขณะที่ภาระดอกเบี้ยค่อย ๆ เพิ่มขึ้น และลดความยืดหยุ่นทางการคลังลงเรื่อย ๆ

งานวิชาการยังชี้ว่า ความสัมพันธ์ระหว่างหนี้กับการเติบโตไม่ได้เป็นเส้นตรงเสมอไป และระดับหนี้ที่เริ่มสร้างแรงกดดันต่อเศรษฐกิจอาจแตกต่างกันตามโครงสร้างเศรษฐกิจ คุณภาพสถาบัน และองค์ประกอบของหนี้ในแต่ละประเทศ

งานศึกษาบางชิ้นที่อ้างอิงกลุ่มประเทศ OECD ประเมินว่า ระดับหนี้ที่เริ่มส่งผลกดดันต่อการเติบโตอาจอยู่ในช่วงประมาณ 43–63% ของ GDP แม้จะไม่มีระดับหนี้ตายตัวที่ใช้ได้กับทุกประเทศ

ความเสี่ยงสำคัญ: วงจรโตต่ำและหนี้สูง

ในทางเศรษฐศาสตร์ หนี้สาธารณะสามารถมีบทบาทสำคัญในการพยุงเศรษฐกิจระยะสั้น โดยเฉพาะในช่วงที่เศรษฐกิจอ่อนแอหรืออุปสงค์ต่ำ แนวคิดของ Elmendorf และ Mankiw อธิบายว่า การขาดดุลงบประมาณสามารถช่วยเพิ่มรายได้ในระบบ เพิ่มอุปสงค์ และช่วยพยุงเศรษฐกิจในระยะสั้นได้ โดยเฉพาะเมื่อเศรษฐกิจยังอยู่ต่ำกว่าศักยภาพ

อย่างไรก็ตาม ผลกระทบระยะยาวอาจแตกต่างออกไป หากการกู้เพิ่มขึ้นต่อเนื่อง แต่ไม่สามารถสร้างผลิตภาพหรือการลงทุนที่ช่วยเพิ่มศักยภาพเศรษฐกิจได้จริง งานวิชาการชี้ว่า หนี้ที่สูงขึ้นอาจทำให้เงินออมของประเทศลดลง อัตราดอกเบี้ยสูงขึ้น การลงทุนภาคเอกชนชะลอลง และสุดท้ายกระทบต่อผลิตภาพแรงงานและการเติบโตระยะยาว

ภาวะ low-growth debt trap เกิดขึ้นเมื่อเศรษฐกิจเติบโตช้าเกินกว่าจะรองรับภาระหนี้ที่เพิ่มขึ้น ทำให้รัฐบาลต้องกู้เพิ่มเพื่อพยุงเศรษฐกิจต่อเนื่อง ขณะที่ภาระดอกเบี้ยค่อย ๆ เพิ่มขึ้น และลดความยืดหยุ่นทางการคลังลงเรื่อย ๆ

งานวิชาการยังชี้ว่า ความสัมพันธ์ระหว่างหนี้กับการเติบโตไม่ได้เป็นเส้นตรงเสมอไป และระดับหนี้ที่เริ่มสร้างแรงกดดันต่อเศรษฐกิจอาจแตกต่างกันตามโครงสร้างเศรษฐกิจ คุณภาพสถาบัน และองค์ประกอบของหนี้ในแต่ละประเทศ

งานศึกษาบางชิ้นที่อ้างอิงกลุ่มประเทศ OECD ประเมินว่า ระดับหนี้ที่เริ่มส่งผลกดดันต่อการเติบโตอาจอยู่ในช่วงประมาณ 43–63% ของ GDP แม้จะไม่มีระดับหนี้ตายตัวที่ใช้ได้กับทุกประเทศ

ข่าวเด่น