ค่าเงินบาทเปิดเช้านี้ (17 ต.ค.2565)ที่ระดับ 38.28 บาทต่อดอลลาร์ “อ่อนค่าลง” จากระดับปิดสัปดาห์ก่อนหน้า ที่ระดับ 38.10 บาทต่อดอลลาร์ (ระดับปิด ณ วันที่ 12 ตุลาคม)

นายพูน พานิชพิบูลย์ นักกลยุทธ์ตลาดเงินตลาดทุน Krungthai GLOBAL MARKETS ธนาคารกรุงไทย เปิดเผยว่าสัปดาห์ที่ผ่านมา ความกลัวการเร่งขึ้นดอกเบี้ยของเฟด รวมถึงแนวโน้มเศรษฐกิจโลกชะลอตัวหนักและเสี่ยงเข้าสู่ภาวะถดถอย คือ ปัจจัยที่ยังคงกดดันให้ตลาดการเงินอยู่ในภาวะปิดรับความเสี่ยง (Risk-Off)

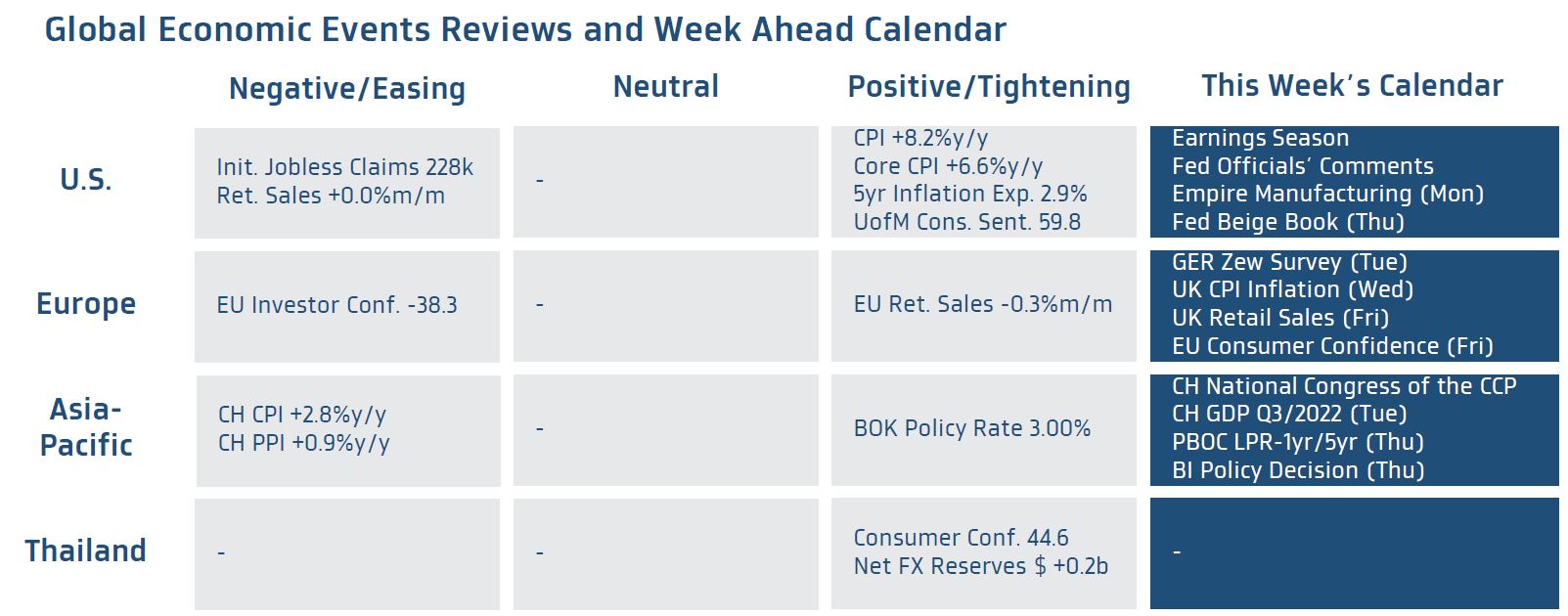

ในสัปดาห์นี้ เรามองว่า ผู้เล่นในตลาดจะรอจับตา ผลการประชุมพรรคคอมมิวนิสต์จีน รวมถึง รายงานผลประกอบการบรรดาบริษัทจดทะเบียน และ ถ้อยแถลงของเจ้าหน้าที่เฟดโดยในส่วนของรายงานข้อมูลเศรษฐกิจที่น่าสนใจมีดังนี้

มุมมองเศรษฐกิจทั่วโลก

ฝั่งสหรัฐฯ – รายงานข้อมูลเศรษฐกิจสหรัฐฯ ในสัปดาห์นี้อาจสะท้อนแนวโน้มการชะลอตัวของเศรษฐกิจมากขึ้น ท่ามกลางผลกระทบของภาวะเงินเฟ้อสูง การเร่งขึ้นดอกเบี้ยของเฟดและการชะลอตัวของเศรษฐกิจโลก โดยดัชนีภาคการผลิตที่สำรวจโดยเฟดนิวยอร์ก (Empire Manufacturing Index) เดือนตุลาคมอาจปรับตัวลดลงสู่ระดับ -4.3 จุด (ดัชนีน้อยกว่า 0 หมายถึง ภาวะภาคการผลิตที่แย่ลง) กดดันโดยทั้งยอดการสั่งซื้อและการจ้างงานในภาคการผลิตที่ลดลงต่อเนื่องตามการชะลอตัวของเศรษฐกิจสหรัฐฯและเศรษฐกิจโลก ซึ่งภาพดังกล่าวจะสอดคล้องกับรายงานสภาวะเศรษฐกิจโดยเฟดสาขาต่างๆ หรือ Fed Beige Book ที่อาจชี้ว่ากิจกรรมทางเศรษฐกิจสหรัฐฯ อาจเริ่มชะลอลงหรือทรงตัว ซึ่งจะสะท้อนโมเมนตัมเศรษฐกิจที่แย่ลงชัดเจนนับตั้งแต่ที่เศรษฐกิจฟื้นตัวจากวิกฤต COVID-19 อย่างไรก็ดี ตลาดมองว่า ภาพการชะลอตัวลงของเศรษฐกิจจะยังไม่สามารถเปลี่ยนใจบรรดาเจ้าหน้าที่เฟดในการประชุมที่เหลือของปีนี้ได้ หลังจากข้อมูลเงินเฟ้อและเงินเฟ้อคาดการณ์ล่าสุดนั้นออกมาสูงกว่าคาด ทำให้ตลาดมองว่าเฟดอาจเร่งขึ้นดอกเบี้ย +0.75% ในการประชุมอีกสองครั้งที่เหลือในปีนี้ ซึ่งถ้อยแถลงของบรรดาเจ้าหน้าที่เฟดในสัปดาห์นี้อาจย้ำมุมมองดังกล่าวของผู้เล่นในตลาดได้ นอกเหนือจากรายงานข้อมูลเศรษฐกิจและถ้อยแถลงของบรรดาเจ้าหน้าที่เฟด รายงานผลประกอบการของบรรดาบริษัทจดทะเบียน อาทิ Bank of America, Goldman Sachs, Netflix และ Tesla จะอยู่ในความสนใจของตลาด โดยหากรายงานผลประกอบการส่วนใหญ่ออกมาแย่กว่าคาดและมีการปรับลดคาดการณ์แนวโน้มผลกำไร ก็อาจกดดันให้ตลาดการเงินยังคงอยู่ในภาวะปิดรับความเสี่ยง (Risk-Off) ต่อได้ไม่ยาก

ฝั่งยุโรป – ตลาดมองว่า ดัชนีความเชื่อมั่นทางเศรษฐกิจของเยอรมนี (ZEW Economic Sentiment) เดือนตุลาคมอาจปรับตัวลดลงต่อเนื่อง สู่ระดับ -67 จุด สะท้อนว่า บรรดานักลงทุนสถาบันและนักวิเคราะห์อาจยังคงมีมุมมองที่เป็นลบมากขึ้นต่อแนวโน้มเศรษฐกิจเยอรมนี ท่ามกลางปัญหาเงินเฟ้อสูง แนวโน้มการเร่งขึ้นดอกเบี้ยของธนาคารกลางยุโรป (ECB) รวมถึงความเสี่ยงวิกฤตพลังงาน นอกจากนี้ ภาพเศรษฐกิจยูโรโซนอาจมีแนวโน้มไม่สดใส เนื่องจากตลาดมองว่า ดัชนีความเชื่อมั่นผู้บริโภคของยูโรโซน (Consumer Confidence) เดือนตุลาคม อาจปรับตัวลดลงต่อเนื่องแตะระดับ -30 จุด ตามปัญหาเงินเฟ้อสูงและความกังวลแนวโน้มเศรษฐกิจชะลอตัวหนักจากการเร่งขึ้นดอกเบี้ยของ ECB ส่วนในฝั่งอังกฤษ อัตราเงินเฟ้อ CPI เดือนกันยายนมีแนวโน้มเร่งขึ้นแตะระดับ 10% ส่วนเงินเฟ้อพื้นฐาน Core CPI ก็อาจปรับตัวขึ้นสู่ระดับ 6.4% หนุนให้ธนาคารกลางอังกฤษ (BOE) จำเป็นต้องเร่งขึ้นดอกเบี้ยอย่างต่อเนื่อง

ฝั่งเอเชีย – ไฮไลท์สำคัญสัปดาห์นี้จะเกี่ยวข้องกับรายงานข้อมูลเศรษฐกิจจีนและผลการประชุมพรรคคอมมิวนิสต์จีน (20th National Congress of the CCP) โดยในส่วนรายงานข้อมูลเศรษฐกิจ ตลาดประเมินว่า เศรษฐกิจจีนในไตรมาสที่ 3 จะขยายตัวราว +3.4%y/y ดีขึ้นจากไตรมาสก่อนหน้า หนุนโดยการฟื้นตัวของภาคการผลิตและการลงทุนจากภาครัฐ ในขณะที่การบริโภคโดยรวมยังคงซบเซาจากผลกระทบของนโยบาย Zero COVID และปัญหาหนี้อสังหาฯ ส่วนรายงานข้อมูลเศรษฐกิจเดือนกันยายนอาจยังสะท้อนการชะลอตัวลงต่อเนื่องของภาคการบริการและการบริโภคจากผลกระทบของมาตรการ Zero COVID โดยยอดค้าปลีก (Retail Sales) อาจโตชะลอลงเหลือ +3.5%y/y จากที่โต +5.4% ในเดือนก่อนหน้า ขณะที่การลงทุนจากภาครัฐโดยเฉพาะการลงทุนโครงสร้างพื้นฐานอาจช่วยบรรเทาผลกระทบจากการซบเซาของภาคอสังหาฯ ชี้โดยยอดการลงทุนสินทรัพย์ถาวร (Fixed Assets Investment) ที่จะโตกว่า +6.0%y/y ในส่วนของการประชุมพรรคคอมมิวนิสต์จีนนั้น ผู้เล่นในตลาดต่างคาดหวังให้มีการกำหนดแนวทางผ่อนคลายนโยบาย Zero COVID หรือมีการประกาศมาตรการกระตุ้นเศรษฐกิจเพิ่มเติม ซึ่งหากสุดท้ายผลการประชุมไม่ได้เป็นไปตามที่ผู้เล่นในตลาดคาดหวัง เรามองว่า ภาพดังกล่าวอาจกดดันบรรยากาศการลงทุนในฝั่งตลาดเอเชียและมีโอกาสเห็นการปรับฐานของตลาดหุ้นจีน รวมถึงเงินหยวน (CNY) ก็มีโอกาสผันผวนในฝั่งอ่อนค่าได้ในระยะสั้นนี้ (โซนแนวต้านสำคัญ 7.25 หยวนต่อดอลลาร์)

สำหรับ แนวโน้มของค่าเงินบาท เราประเมินว่า เงินบาทอาจผันผวนอ่อนค่าลงทดสอบโซนแนวต้าน 38.50 บาทต่อดอลลาร์ ท่ามกลางภาวะปิดรับความเสี่ยงของตลาดการเงินที่ยังหนุนเงินดอลลาร์อยู่ อนึ่งควรจับตาทิศทางราคาทองคำ (Correlation กับเงินบาทสูงถึง 80%) โดยหากราคาทองคำย่อตัวลง โฟลว์ธุรกรรมซื้อทองคำในจังหวะย่อตัวอาจกดดันเงินบาทให้อ่อนค่าได้ ส่วนฟันด์โฟลว์นักลงทุนต่างชาติอาจยังมีทิศทางไหลออกสุทธิ โดยเฉพาะในฝั่งตลาดบอนด์ หากบอนด์ยีลด์ 10 ปี สหรัฐฯ พุ่งสูงขึ้นต่อเนื่องทะลุระดับ 4.00% ชัดเจน

ในส่วนเงินดอลลาร์นั้น เรามองว่า ตลาดการเงินมีโอกาสที่จะอยู่ในภาวะปิดรับความเสี่ยงต่อในช่วงนี้ ท่ามกลางความกังวลการเร่งขึ้นดอกเบี้ยของเฟด ผลประกอบการที่แย่ลงและอาจรวมถึงความผิดหวังผลการประชุมพรรคคอมมิวนิสต์จีน หากสุดท้ายไม่มีการผ่อนคลายนโยบาย Zero COVID หรือมีการประกาศมาตรการกระตุ้นเศรษฐกิจ ทำให้ เงินดอลลาร์ยังมีโมเมนตัมฝั่งแข็งค่าหนุนอยู่

เราคงคำแนะนำว่า ในช่วงที่ตลาดการเงินยังมีความผันผวนสูง ผู้ประกอบการควรใช้เครื่องมือป้องกันความเสี่ยงที่หลากหลาย อาทิ Option เพื่อเพิ่มประสิทธิภาพในการป้องกันความเสี่ยงจากอัตราแลกเปลี่ยน

มองกรอบค่าเงินบาทสัปดาห์นี้ ที่ระดับ 37.80-38.50 บาท/ดอลลาร์

ส่วนกรอบเงินบาทวันนี้ คาดว่าจะอยู่ที่ระดับ 38.20-38.40 บาท/ดอลลาร์

คาดการณ์เงินเฟ้อระยะสั้นและระยะปานกลาง โดยมหาวิทยาลัยมิชิแกนปรับตัวสูงขึ้นในเดือนตุลาคม ยิ่งส่งผลให้ตลาดกังวลแนวโน้มการเร่งขึ้นดอกเบี้ยต่อเนื่องของเฟด (ตลาดมองว่ามีโอกาสที่เฟดอาจขึ้นดอกเบี้ยแตะระดับ 5.00% เป็นอย่างน้อย ในต้นปีหน้า)ก็

.jpg)

ข่าวเด่น