(279)(156).jpg)

นายพูน พานิชพิบูลย์ นักกลยุทธ์ตลาดเงินตลาดทุน Krungthai GLOBAL MARKETS ธนาคารกรุงไทย เปิดเผยว่า ค่าเงินบาทเปิดเช้านี้ (16 ธ.ค.67) ที่ระดับ 34.10 บาทต่อดอลลาร์ “แข็งค่าขึ้นเล็กน้อย” จากระดับปิดสัปดาห์ก่อนหน้า ที่ระดับ 34.14 บาทต่อดอลลาร์

โดยนับตั้งแต่ช่วงวันศุกร์ที่ผ่านมา เงินบาท (USDTHB) เคลื่อนไหวผันผวนในกรอบ Sideways (แกว่งตัวในกรอบ 34.06-34.18 บาทต่อดอลลาร์) แม้ว่าเงินบาทจะเผชิญแรงกดดันจากการปรับตัวลดลงต่อเนื่องของราคาทองคำ (XAUUSD) ทว่า แนวโน้มการเคลื่อนไหวอ่อนค่าลงเล็กน้อยของเงินดอลลาร์ ในลักษณะ Sideways Down รวมถึงแรงขายเงินดอลลาร์ในช่วงใกล้โซนแนวต้าน 34.10-34.20 บาทต่อดอลลาร์ ก็มีส่วนช่วยชะลอการอ่อนค่าลงของเงินบาทได้บ้าง อีกทั้งผู้เล่นในตลาดอาจยังไม่รีบปรับสถานะถือครองสินทรัพย์ที่ชัดเจน จนกว่าจะรับรู้ผลการประชุมบรรดาธนาคารกลาง ทั้ง เฟด, BOE, BOJ และธนาคารแห่งประเทศไทย ในสัปดาห์นี้

สัปดาห์ที่ผ่านมา เงินบาทพลิกกลับมาอ่อนค่าลงในช่วงกลางสัปดาห์ ตามการแข็งค่าขึ้นของเงินดอลลาร์ ที่ได้อานิสงส์จากการอ่อนค่าของบรรดาสกุลเงินหลัก โดยเฉพาะเงินเยนญี่ปุ่น (JPY) นอกจากนี้ เงินบาทยังถูกกดดันเพิ่มเติมจากการปรับตัวลงแรงของราคาทองคำ และแรงขายสินทรัพย์ไทยจากบรรดานักลงทุนต่างชาติ ทว่าเงินบาทก็ยังพอได้แรงหนุนบ้างจากแรงขายเงินดอลลาร์จากบรรดาผู้เล่นในตลาด อย่าง กลุ่มผู้ส่งออก

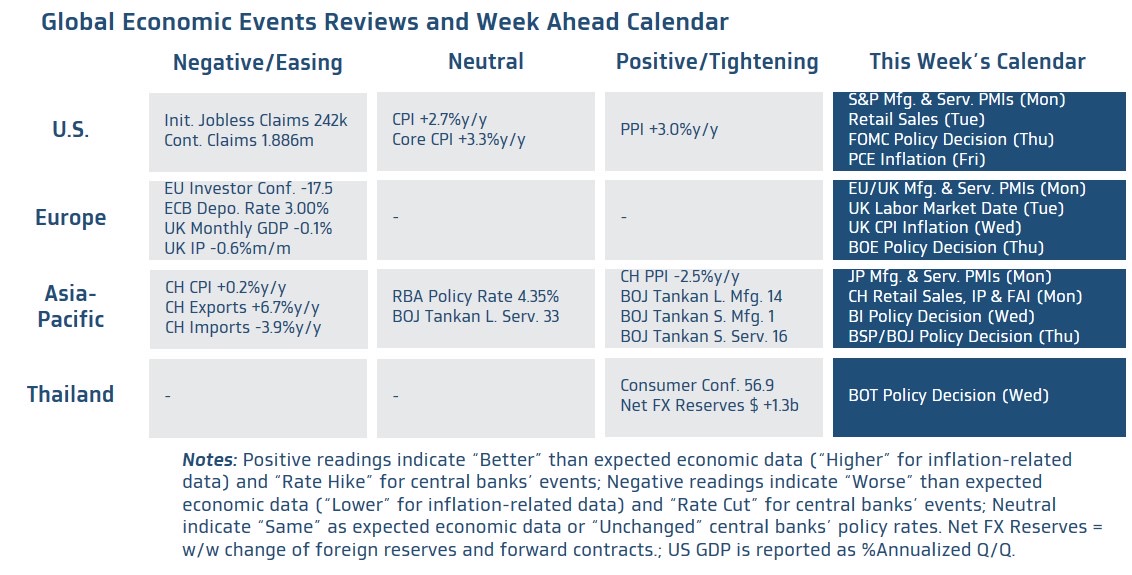

สำหรับสัปดาห์นี้ เราประเมินว่า ตลาดการเงินเสี่ยงผันผวนสูง ท่ามกลางผลการประชุมบรรดาธนาคารกลางหลัก โดยเฉพาะเฟด BOE และ BOJ อีกทั้งผู้เล่นในตลาดจะรับรู้ รายงานข้อมูลเศรษฐกิจสำคัญของบรรดาประเทศเศรษฐกิจหลัก อย่าง รายงานดัชนี PMI ภาคการผลิตและภาคการบริการ รวมถึงรายงานข้อมูลเศรษฐกิจสำคัญของจีน

มุมมองเศรษฐกิจทั่วโลก

* ฝั่งสหรัฐฯ – ไฮไลท์สำคัญจะอยู่ที่ผลการประชุม FOMC ของเฟด ซึ่งเราคาดว่า เฟดจะลดดอกเบี้ย 25bps สู่ระดับ 4.25%-4.50% ทว่า เฟดอาจส่งสัญญาณชะลอการลดดอกเบี้ย ผ่านคาดการณ์แนวโน้มดอกเบี้ยเฟด (Dot Plot) ใหม่ที่อาจสะท้อนว่า เฟดจะลดดอกเบี้ยลงราว 3-4 ครั้งในปีหน้า และเฟดอาจจบรอบการลดดอกเบี้ย (Terminal Rate) ที่ระดับสูงกว่าราว 3.00% ที่เฟดได้ประเมินไว้ในการประชุมเดือนกันยายน สอดคล้องกับการปรับคาดการณ์แนวโน้มเศรษฐกิจสหรัฐฯ (Summary of Economic Projections หรือ SEP) ที่อาจดีขึ้นเมื่อเทียบกับ SEP ในการประชุมเดือนกันยายน และนอกเหนือจากคาดการณ์แนวโน้มเศรษฐกิจและดอกเบี้ยนโยบายใหม่ของเฟด บรรดาผู้เล่นในตลาดจะรอติดตามถ้อยแถลงของประธานเฟดในช่วง Press Conference อย่างใกล้ชิด เพื่อประกอบการประเมินทิศทางนโยบายการเงินของเฟด ในส่วนรายงานข้อมูลเศรษฐกิจที่น่าสนใจ ผู้เล่นในตลาดจะรอลุ้น รายงานดัชนีผู้จัดการฝ่ายจัดซื้อภาคการผลิตอุตสาหกรรมและภาคการบริการ (S&P Manufacturing & Services PMIs) เดือนธันวาคม ยอดค้าปลีก (Retail Sales) และอัตราเงินเฟ้อ PCE (ที่เฟดติดตามอย่างใกล้ชิด) ในเดือนพฤศจิกายน

* ฝั่งยุโรป – ผู้เล่นในตลาดจะรอลุ้นผลการประชุมธนาคารกลางอังกฤษ (BOE) โดยเราคาดว่า BOE อาจคงดอกเบี้ยไว้ที่ระดับ 4.75% ทว่า BOE อาจส่งสัญญาณพร้อมเดินหน้าทยอยลดดอกเบี้ยเพิ่มเติมในปี 2025 (เราคาดว่า BOE อาจลดดอกเบี้ยราว 4 ครั้ง หรือ 100bps ในปีหน้า) ตามแนวโน้มการทยอยกลับสู่เป้าหมายของอัตราเงินเฟ้อ ขณะเดียวกันภาพรวมเศรษฐกิจอังกฤษก็มีแนวโน้มชะลอลง นอกจากนี้ ผู้เล่นในตลาดจะรอประเมินภาพเศรษฐกิจอังกฤษ ผ่านรายงานดัชนี PMI ภาคการผลิตและภาคการบริการในเดือนธันวาคม รายงานอัตราเงินเฟ้อ CPI ในเดือนพฤศจิกายน และรายงานข้อมูลตลาดแรงงานในเดือนตุลาคม ส่วนทางฝั่งยูโรโซน ผู้เล่นในตลาดจะรอติดตามถ้อยแถลงของบรรดาเจ้าหน้าที่ธนาคารกลางยุโรป (ECB) พร้อมทั้งรอลุ้นรายงานดัชนี PMI ภาคการผลิตและภาคการบริการ

* ฝั่งเอเชีย – ประเด็นสำคัญจะอยู่ที่ผลการประชุมธนาคารกลางญี่ปุ่น (BOJ) แม้ว่าในการประชุมครั้งนี้ เราคาดว่า BOJ จะคงดอกเบี้ยไว้ที่ระดับ 0.25% ตามเดิม ทว่าควรจับตาอย่างใกล้ชิดถึงการส่งสัญญาณต่อแนวโน้มการปรับนโยบายการเงินของ BOJ ในปีหน้า หลังล่าสุดผู้เล่นในตลาดต่างคาดหวังว่า BOJ จะสามารถทยอยขึ้นดอกเบี้ยเพิ่มเติมได้ในช่วงไตรมาสแรกของปีหน้าสู่ระดับ 0.50% และอาจขึ้นดอกเบี้ยต่อสู่ระดับ 0.75% ในปี 2025 เช่นเดียวกันกับธนาคารกลางอินโดนีเซีย (BI) ที่เราคาดว่า BI จะคงดอกเบี้ยไว้ที่ระดับ 6.00% เพื่อรักษาเสถียรภาพของเงินอินโดนีเซียรูเปียะห์ (IDR) แม้ว่าโดยรวมเศรษฐกิจจะชะลอตัวลงบ้าง ส่วนอัตราเงินเฟ้อก็ชะลอลงและอยู่ในกรอบเป้าหมาย 1.5%-3.5% ขณะที่ธนาคารกลางฟิลิปปินส์ (BSP) นั้น เราคาดว่า BSP อาจลดดอกเบี้ย 25bps สู่ระดับ 5.75% หลังอัตราเงินเฟ้อได้ชะลอลงเข้าสู่กรอบเป้าหมาย 2%-4% อีกทั้งในช่วงหลัง เงินฟิลิปปินส์เปโซ (PHP) ก็ไม่ได้อ่อนค่าลงหนัก ท่ามกลางแรงกดดันจากการแข็งค่าขึ้นของเงินดอลลาร์ ทั้งนี้ ในส่วนของรายงานข้อมูลเศรษฐกิจที่น่าสนใจ ผู้เล่นในตลาดจะรอลุ้นรายงานข้อมูลเศรษฐกิจสำคัญรายเดือนของจีน อาทิ ยอดค้าปลีก (Retail Sales) ในเดือนพฤศจิกายน ส่วนในฝั่งญี่ปุ่น ผู้เล่นในตลาดจะรอติดตามรายงานดัชนี PMI ภาคการผลิตและภาคการบริการ ในเดือนธันวาคม รวมถึงอัตราเงินเฟ้อ CPI เดือนพฤศจิกายน ซึ่งอาจส่งผลกระทบต่อมุมมองของผู้เล่นในตลาดต่อแนวโน้มนโยบายการเงินของ BOJ

* ฝั่งไทย – ผู้เล่นในตลาดจะรอติดตามผลการประชุมคณะกรรมการนโยบายการเงิน (กนง.) โดยเราประเมินว่า กนง. อาจมีมติคงดอกเบี้ยไว้ที่ระดับ 2.25% ทว่าอาจมีการส่งสัญญาณพร้อมปรับนโยบายการเงินให้ผ่อนคลายเพิ่มเติม เพื่อให้เหมาะสมกับแนวโน้มเศรษฐกิจไทย โดยเฉพาะในกรณีที่เศรษฐกิจไทยมีแนวโน้มชะลอลงกว่าที่ประเมินไว้มาก สำหรับแนวโน้มเงินบาทนั้น หากประเมินในเชิงเทคนิคัล โดยใช้กลยุทธ์ Trend-Following เราจะยังคงมั่นในว่า เงินบาทอาจทยอยแข็งค่าขึ้นได้ หรือแกว่งตัว Sideways ตราบใดที่เงินบาท (USDTHB) ไม่ได้อ่อนค่าลงต่อเนื่องทะลุโซนแนวต้าน 34.20 บาทต่อดอลลาร์ ได้อย่างชัดเจน

สำหรับ แนวโน้มของค่าเงินบาท เราประเมินว่า เงินบาทผันผวนสูงในกรอบ Sideways ทว่าทิศทางเงินบาทจะขึ้นกับการเคลื่อนไหวของเงินดอลลาร์ รวมถึงราคาทองคำ ที่จะขึ้นกับผลการประชุมเฟดและบรรดาธนาคารกลางหลัก ส่วนผลการประชุม กนง. อาจไม่ได้กระทบเงินบาทมากนัก ทั้งนี้ ควรจับตาทิศทางเงินหยวนจีน (CNY) ซึ่งจะขึ้นกับรายงานข้อมูลเศรษฐกิจสำคัญของจีน ส่วนฟันด์โฟลว์นักลงทุนต่างชาติอาจยังคงกดดันเงินบาทได้ เนื่องจากเราคาดว่า บรรดานักลงทุนต่างชาติทยอยขายสินทรัพย์ไทยได้บ้าง

ในส่วนเงินดอลลาร์นั้น เรามองว่า ทิศทางเงินดอลลาร์จะขึ้นกับ คาดการณ์ดอกเบี้ยใหม่ (Dot Plot) ของเฟด รวมถึงผลการประชุม BOJ และ BOE ซึ่งหาก BOJ ส่งสัญญาณพร้อมขึ้นดอกเบี้ยที่ชัดเจน อาจหนุนเงินเยนญี่ปุ่น (JPY) แข็งค่าขึ้นบ้าง กดดันเงินดอลลาร์ให้ย่อตัวลง

เราคงคำแนะนำว่า ผู้เล่นในตลาดควรเลือกใช้เครื่องมือในการปิดความเสี่ยงอัตราแลกเปลี่ยนที่หลากหลายมากขึ้น ท่ามกลางความผันผวนของเงินบาท รวมถึงสกุลเงินอื่นๆ ที่สูงขึ้นกว่าช่วงอดีตที่ผ่านมาพอสมควร โดยผู้เล่นในตลาดอาจเลือกใช้เครื่องมือเพิ่มเติม อาทิ Options หรือ Local Currency ควบคู่ไปกับการปิดความเสี่ยงผ่านการทำสัญญา Forward

มองกรอบค่าเงินบาทสัปดาห์นี้ ที่ระดับ 33.75-34.50 บาท/ดอลลาร์

ส่วนกรอบเงินบาทวันนี้ คาดว่าจะอยู่ที่ระดับ 34.00-34.30 บาท/ดอลลาร์ (ระวังความผันผวนในช่วงตลาดรับรู้รายงานดัชนี PMI ของประเทศเศรษฐกิจหลัก และรายงานข้อมูลเศรษฐกิจสำคัญรายเดือนของจีน)

ข่าวเด่น