(279)(179).jpg)

นายพูน พานิชพิบูลย์ นักกลยุทธ์ตลาดเงินตลาดทุน Krungthai GLOBAL MARKETS ธนาคารกรุงไทย เปิดเผยว่า ค่าเงินบาทเปิดเช้านี้ (20 ม.ค.68) ที่ระดับ 34.48 บาทต่อดอลลาร์ “อ่อนค่าลงเล็กน้อย แทบไม่เปลี่ยนแปลง” จากระดับปิดสัปดาห์ก่อนหน้า ที่ระดับ 34.46 บาทต่อดอลลาร์

โดยนับตั้งแต่ช่วงคืนวันศุกร์ที่ผ่านมา เงินบาท (USDTHB) เคลื่อนไหวในกรอบ Sideways (แกว่งตัวในกรอบ 34.34-34.54 บาทต่อดอลลาร์) โดยมีจังหวะแข็งค่าขึ้นเร็วตามการอ่อนค่าของเงินดอลลาร์และการปรับสถานะ Short THB (มองเงินบาทอ่อนค่า) ของผู้เล่นในตลาดบางส่วน หลังเงินบาทแข็งค่าทะลุโซน 34.50 บาทต่อดอลลาร์ อย่างไรก็ดี เงินบาทก็พลิกกลับมาอ่อนค่าลงทดสอบโซน 34.50 บาทต่อดอลลาร์ อีกครั้ง หลังเงินดอลลาร์รีบาวด์ขึ้น ท่ามกลางความต้องการถือเงินดอลลาร์เพื่อรับมือความไม่แน่นอนของนโยบายรัฐบาล Trump 2.0 ซึ่งว่าที่ประธานาธิบดีโดนัลด์ ทรัมป์ จะเข้าพิธีสาบานตนรับตำแหน่งในวันที่ 20 มกราคม นี้ ขณะเดียวกัน เงินบาทก็ถูกกดดันเพิ่มเติมจากการปรับตัวลดลงของราคาทองคำ (XAUUSD) สู่โซน 2,690-2,700 ดอลลาร์ต่อออนซ์ ตามการปรับตัวขึ้นของเงินดอลลาร์ พร้อมกับบอนด์ยีลด์ 10 ปี สหรัฐฯ อีกทั้ง บรรยากาศในตลาดการเงินสหรัฐฯ ก็กลับมาอยู่ในภาวะเปิดรับความเสี่ยง (Risk-On)

สัปดาห์ที่ผ่านมา เงินดอลลาร์พลิกกลับมาอ่อนค่าลง หลังผู้เล่นในตลาดทยอยเพิ่มโอกาสเฟดเดินหน้าลดดอกเบี้ย 2 ครั้งในปีนี้ ตามรายงานข้อมูลเศรษฐกิจสหรัฐฯ ที่ส่วนใหญ่ออกมาต่ำกว่าคาด โดยเฉพาะอัตราเงินเฟ้อพื้นฐาน Core CPI นอกจากนี้ เงินดอลลาร์ยังถูกกดดันเพิ่มเติม จากการแข็งค่าขึ้นของเงินเยนญี่ปุ่น (JPY) หลังผู้เล่นในตลาดเชื่อว่า ธนาคารกลางญี่ปุ่น (BOJ) มีโอกาสราว 84% ที่ขึ้นดอกเบี้ย 25bps สู่ระดับ 0.50% ได้ในการประชุมเดือนมกราคมนี้

สำหรับในสัปดาห์นี้ เรามองว่า ควรเตรียมรับมือความผันผวนในช่วงตลาดรับรู้ผลการประชุมธนาคารกลางญี่ปุ่น (BOJ) รวมถึงแนวโน้มการดำเนินนโยบายต่างๆ ของรัฐบาล Trump 2.0 และรายงานข้อมูลเศรษฐกิจสำคัญ อย่าง ดัชนี PMI ภาคการผลิตและภาคการบริการ จากบรรดาประเทศเศรษฐกิจหลัก

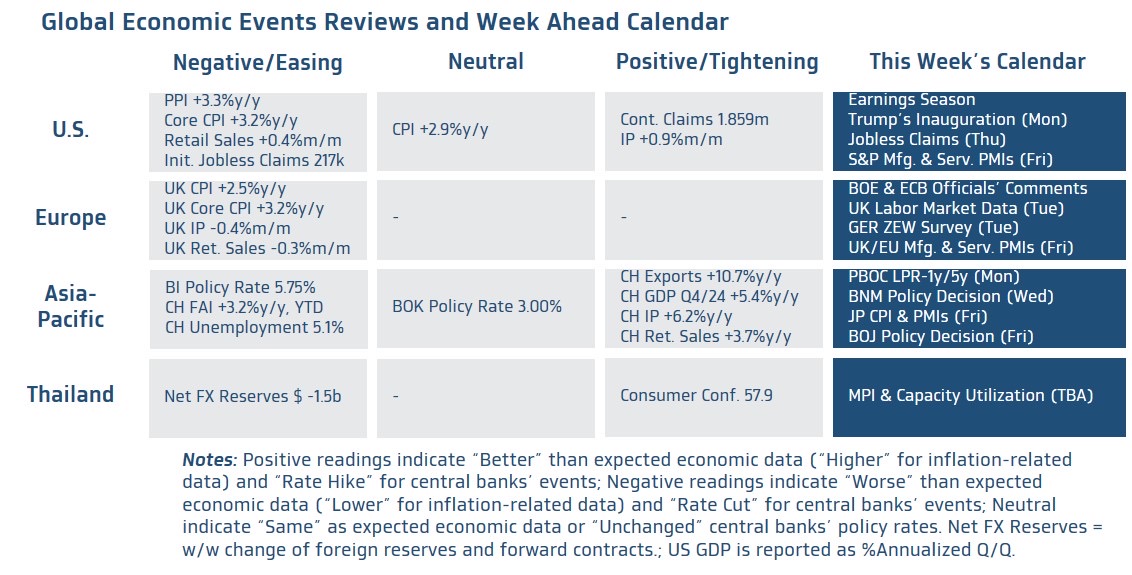

มุมมองเศรษฐกิจทั่วโลก

* ฝั่งสหรัฐฯ – ผู้เล่นในตลาดจะรอลุ้น รายงานดัชนีผู้จัดการฝ่ายจัดซื้อภาคการผลิตอุตสาหกรรมและภาคการบริการ (S&P Global Manufacturing & Services PMIs) เดือนมกราคม รวมถึงรายงานยอดผู้ขอรับสวัสดิการการว่างงาน (Jobless Claims) พร้อมกันนั้น ผู้เล่นในตลาดจะรอจับตาการดำเนินนโยบายต่างๆ ของรัฐบาล Trump 2.0 ซึ่งอาจสร้างความผันผวนให้กับเศรษฐกิจและตลาดการเงินได้ โดยเฉพาะนโยบายกีดกันทางการค้า นอกจากนี้ ผู้เล่นในตลาดจะรอติดตามรายงานผลประกอบการของบรรดาบริษัทจดทะเบียน โดยเฉพาะ หุ้นเทคฯ ใหญ่ อย่าง Netflix

* ฝั่งยุโรป – ผู้เล่นในตลาดจะประเมินแนวโน้มการดำเนินนโยบายการเงินของธนาคารกลางอังกฤษ (BOE) และธนาคารกลางยุโรป (ECB) ผ่านถ้อยแถลงของบรรดาเจ้าหน้าที่ BOE และ ECB รวมถึงรายงานข้อมูลเศรษฐกิจที่สำคัญ อาทิ ข้อมูลตลาดแรงงานอังกฤษ ที่ผู้เล่นในตลาดจะรอลุ้น อัตราการเติบโตของค่าจ้าง (Wage Growth) รวมถึง ดัชนี PMI ภาคการผลิตและภาคการบริการของทั้งอังกฤษและยูโรโซน ในเดือนมกราคม โดยล่าสุด ผู้เล่นในตลาดต่างคาดว่า BOE มีโอกาสราว 58% ที่จะลดดอกเบี้ย 3 ครั้ง หรือ 75bps ในปีนี้ ส่วน ECB อาจลดดอกเบี้ยได้ถึง 4 ครั้ง หรือ 100bps (ผู้เล่นในตลาดให้โอกาสถึง 99%)

* ฝั่งเอเชีย – ไฮไลท์สำคัญจะอยู่ผลการประชุมธนาคารกลางญี่ปุ่น (BOJ) ซึ่งเรามองว่า BOJ อาจเลือกที่จะคงดอกเบี้ยนโยบายที่ระดับ 0.25% ไปก่อนเพื่อรอประเมินทิศทางนโยบายรัฐบาล Trump 2.0 รวมถึงรอลุ้นผลการเจรจาค่าจ้างญี่ปุ่นในช่วงต้นปี ทว่า นักวิเคราะห์ส่วนใหญ่และผู้เล่นในตลาดต่างเชื่อว่า BOJ อาจขึ้นดอกเบี้ย 25bps สู่ระดับ 0.50% และยังเชื่อว่า BOJ อาจเดินหน้าขึ้นดอกเบี้ยต่อได้อีก 1 ครั้ง ในปีนี้ สู่ระดับ 0.75% นอกจากนี้ ผู้เล่นในตลาดจะรอลุ้นรายงานข้อมูลเศรษฐกิจสำคัญญี่ปุ่น อาทิ ดัชนี PMI ภาคการผลิตและภาคการบริการ ในเดือนมกราคม ยอดการส่งออกและนำเข้า รวมถึงอัตราเงินเฟ้อ CPI ในเดือนธันวาคม ส่วนทางฝั่งมาเลเซีย เรามองว่า ธนาคารกลางมาเลเซีย (BNM) อาจเลือกที่จะคงอัตราดอกเบี้ยนโยบายไว้ที่ระดับ 3.00% ซึ่งมีความเหมาะสมต่อแนวโน้มเศรษฐกิจและพัฒนาการของอัตราเงินเฟ้อล่าสุด ทั้งนี้ BNM อาจเดินหน้าลดดอกเบี้ยได้บ้าง หากเศรษฐกิจได้รับผลกระทบจากนโยบายกีดกันทางการค้าของรัฐบาล Trump 2.0 ที่รุนแรง

* ฝั่งไทย – ผู้เล่นในตลาดจะรอลุ้นรายงานผลการดำเนินงานของบรรดาบริษัทจดทะเบียน โดยเฉพาะกลุ่มการเงิน ซึ่งอาจช่วยพลิกฟื้นความเชื่อมั่นของตลาดหุ้นไทยได้บ้าง นอกจากนี้ ผู้เล่นในตลาดจะรอติดตาม แนวโน้มการดำเนินนโยบายต่างๆ ของรัฐบาล Trump โดยเฉพาะนโยบายกีดกันทางการค้า ซึ่งอาจกดดันการค้าโลกและส่งผลกระทบเชิงลบต่อทั้งการส่งออกและการลงทุนภาคเอกชนของไทยได้ สำหรับ แนวโน้มเงินบาท นั้น หากประเมินจากกลยุทธ์ Trend-Following เรามองว่า เงินบาทยังมีโอกาสทยอยอ่อนค่าลง หรือ อย่างน้อยแกว่งตัว Sideways ตราบใดที่ เงินบาทไม่ได้กลับมาแข็งค่าขึ้นต่อเนื่องจนทะลุโซนแนวรับ 34.30 บาทต่อดอลลาร์ อย่างชัดเจน

สำหรับ แนวโน้มของค่าเงินบาท เรามองว่า เงินบาทอาจแกว่งตัวใน Sideways ก่อนที่ตลาดจะทยอยรับรู้ปัจจัยใหม่ๆ เพิ่มเติม แต่ก็มีความเสี่ยงผันผวนในลักษณะ Two-Way Volatility ท่ามกลางความไม่แน่นอนของการดำเนินนโยบายต่างๆ ของรัฐบาล Trump 2.0 รวมถึงการปรับเปลี่ยนมุมมองของผู้เล่นในตลาดต่อแนวโน้มดอกเบี้ยของธนาคารกลางหลัก ซึ่งต้องรอลุ้นผลการประชุมธนาคารกลางญี่ปุ่น (BOJ) นอกจากนี้ ยังคงต้องติดตามทิศทางราคาทองคำ รวมถึงฟันด์โฟลว์นักลงทุนต่างชาติที่อาจยังมีทิศทางที่ไม่แน่นอน และจะขึ้นกับรายงานผลประกอบการของบรรดาบริษัทจดทะเบียนในสัปดาห์นี้

ในส่วนเงินดอลลาร์นั้น เรามองว่า เงินดอลลาร์เสี่ยงผันผวนในลักษณะ Two-Way Volatility ขึ้นกับ แนวโน้มการดำเนินนโยบายของรัฐบาล Trump 2.0 และรายงานข้อมูลเศรษฐกิจสำคัญ อย่าง ดัชนี PMI ภาคการผลิตและภาคการบริการ ของบรรดาประเทศเศรษฐกิจหลัก นอกจากนี้ ทิศทางเงินดอลลาร์จะขึ้นกับการเคลื่อนไหวของเงินเยนญี่ปุ่น (JPY) หลังตลาดรับรู้ผลการประชุมธนาคารกลางญี่ปุ่น (BOJ)

เราคงคำแนะนำว่า ผู้เล่นในตลาดควรเลือกใช้เครื่องมือในการปิดความเสี่ยงอัตราแลกเปลี่ยนที่หลากหลายมากขึ้น ท่ามกลางความผันผวนของเงินบาท รวมถึงสกุลเงินอื่นๆ ที่สูงขึ้นกว่าช่วงอดีตที่ผ่านมาพอสมควร โดยผู้เล่นในตลาดอาจเลือกใช้เครื่องมือเพิ่มเติม อาทิ Options หรือ Local Currency ควบคู่ไปกับการปิดความเสี่ยงผ่านการทำสัญญา Forward

มองกรอบค่าเงินบาทสัปดาห์นี้ ที่ระดับ 34.15-35.00 บาท/ดอลลาร์

ส่วนกรอบเงินบาทในช่วง 24 ชั่วงโมงข้างหน้า คาดว่าจะอยู่ที่ระดับ 34.35-34.55 บาท/ดอลลาร์

ข่าวเด่น