(279)(188).jpg)

นายพูน พานิชพิบูลย์ นักกลยุทธ์ตลาดเงินตลาดทุน Krungthai GLOBAL MARKETS ธนาคารกรุงไทย เปิดเผยว่า ค่าเงินบาทเปิดเช้านี้ (3 ก.พ.68) ที่ระดับ 34.03 บาทต่อดอลลาร์ “อ่อนค่าลงหนัก” จากระดับปิดสัปดาห์ก่อนหน้า ที่ระดับ 33.67 บาทต่อดอลลาร์

โดยนับตั้งแต่ช่วงคืนวันศุกร์ที่ผ่านมา เงินบาท (USDTHB) พลิกกลับมาอ่อนค่าลงหนัก (แกว่งตัวในกรอบ 33.54-34.17 บาทต่อดอลลาร์) โดยในช่วงแรกเงินบาททยอยแข็งค่าขึ้น ตามการอ่อนค่าลงของเงินดอลลาร์ ที่มาพร้อมกับการปรับตัวขึ้นของราคาทองคำ (XAUUSD) หลังรายงานอัตราเงินเฟ้อ PCE ของสหรัฐฯ ในเดือนธันวาคม อยู่ที่ระดับ 2.6% (อัตราเงินเฟ้อพื้นฐาน Core PCE อยู่ที่ระดับ 2.8%) ตามที่ตลาดคาดการณ์ไว้ ทำให้ผู้เล่นในตลาดไม่ได้กังวลต่อแนวโน้มอัตราเงินเฟ้อสหรัฐฯ มากนัก ทว่าจุดเปลี่ยนของตลาดการเงินนั้นอยู่ที่การประกาศขึ้นภาษีนำเข้ากับสินค้าจากเม็กซิโก แคนาดา และจีน โดยรัฐบาลสหรัฐฯ ในช่วงวันหยุดที่ผ่านมา ส่งผลให้ผู้เล่นในตลาดต่างกังวลผลกระทบจากนโยบายกีดกันทางการค้าที่อาจหนุนให้อัตราเงินเฟ้อของสหรัฐฯ ชะลอตัวลงช้า หรือ ปรับตัวสูงขึ้น จนทำให้เฟดอาจชะลอการลดดอกเบี้ย ซึ่งล่าสุด ผู้เล่นในตลาดได้ปรับลดโอกาสเฟดเดินหน้าลดดอกเบี้ย 2 ครั้ง หรือ 50bps ในปีนี้ เหลือ 60% ส่วนการลดดอกเบี้ยในปีหน้านั้น ผู้เล่นในตลาดก็ปรับลดโอกาสการลดดอกเบี้ย 1 ครั้ง หรือ 25bps เหลือ 78% จากเดิมที่เคยให้โอกาสสูงเกิน 90% ซึ่งการปรับเปลี่ยนมุมมองดังกล่าวของผู้เล่นในตลาดได้หนุนให้เงินดอลลาร์พลิกกลับมาแข็งค่าขึ้นแรง เมื่อเทียบกับบรรดาสกุลเงินหลัก โดยเฉพาะเงินยูโร (EUR) และเงินปอนด์อังกฤษ (GBP) ท่ามกลางความกังวลว่าสหรัฐฯ อาจเดินหน้าขึ้นภาษีนำเข้ากับสินค้าจากยุโรปด้วยเช่นกัน

สัปดาห์ที่ผ่านมา เงินดอลลาร์พลิกกลับมาแข็งค่าขึ้น ท่ามกลางความกังวลนโยบายกีดกันทางการค้าของรัฐบาลสหรัฐฯ แต่เงินบาทยังพอได้แรงหนุนจากการปรับตัวขึ้นทำ All-Time High ของราคาทองคำ

สำหรับในสัปดาห์นี้ เรามองว่า ควรเตรียมรับมือความผันผวนจากความกังวลนโยบายกีดกันทางการค้าของรัฐบาล Trump 2.0 พร้อมระวังความผันผวนในช่วงตลาดทยอยรับรู้ รายงานข้อมูลเศรษฐกิจสำคัญ อย่าง ข้อมูลตลาดแรงงานของสหรัฐฯ และผลการประชุมธนาคารกลางอังกฤษ (BOE)

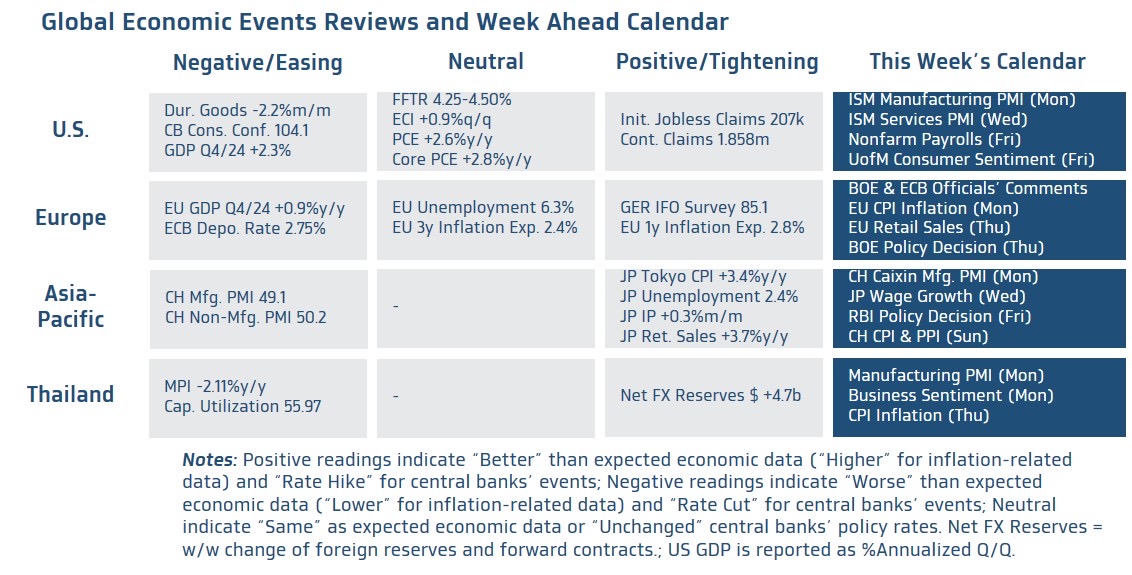

มุมมองเศรษฐกิจทั่วโลก

* ฝั่งสหรัฐฯ – ไฮไลท์สำคัญจะอยู่ที่รายงานข้อมูลตลาดแรงงานสหรัฐฯ โดยเฉพาะยอดการจ้างงานนอกภาคเกษตรกรรม (Nonfarm Payrolls) ซึ่งจะมีการปรับปรุงข้อมูล (Annual Revision) จนถึงช่วงเดือนมีนาคมปีก่อนหน้า ทำให้ยอดการจ้างงานฯ ในอดีตที่ผ่านมา จนถึงเดือนมีนาคม มีโอกาสปรับตัวลดลงเฉลี่ยเดือนละ 4-5 หมื่นราย และนอกเหนือจากรายงานข้อมูลตลาดแรงงานสหรัฐฯ ผู้เล่นในตลาดจะรอลุ้นรายงานดัชนีผู้จัดการฝ่ายจัดซื้อภาคการผลิตและภาคการบริการ (ISM Manufacturing & Services PMIs) เดือนมกราคม และดัชนีความเชื่อมั่นผู้บริโภค โดยมหาวิทยาลัยมิชิแกน (U of Michigan Consumer Sentiment) เดือนกุมภาพันธ์ ซึ่งผู้เล่นในตลาดจะรอจับตารายงานอัตราเงินเฟ้อคาดการณ์ระยะสั้นและระยะยาว จากรายงานดัชนีความเชื่อมั่นดังกล่าวด้วยเช่นกัน นอกจากนี้ ผู้เล่นในตลาดจะรอติดตามถ้อยแถลงของบรรดาเจ้าหน้าที่เฟด และรอลุ้นรายงานผลประกอบการของบรรดาบริษัทจดทะเบียน โดยเฉพาะ หุ้นเทคฯ ใหญ่ อย่าง Alphabet และ Amazon

* ฝั่งยุโรป – ไฮไลท์สำคัญจะอยู่ที่ ผลการประชุมธนาคารกลางอังกฤษ (BOE) โดยเรามองว่า BOE อาจเลือกที่จะคงอัตราดอกเบี้ยนโยบายไว้ที่ระดับ 4.75% ในการประชุมครั้งนี้ (ผู้เล่นในตลาดและนักวิเคราะห์ส่วนใหญ่ประเมิน BOE ลดดอกเบี้ย 25bps สู่ระดับ 4.50%) หลังอัตราเงินเฟ้อและอัตราการเติบโตของค่าจ้างยังอยู่ในระดับสูง ทว่า BOE อาจส่งสัญญาณพร้อมเดินหน้าลดดอกเบี้ย จากความกังวลแนวโน้มเศรษฐกิจได้ ซึ่งเราคาดว่า BOE อาจลดดอกเบี้ยสู่ระดับ 3.75% ในปีนี้ (ลดดอกเบี้ยในการประชุมรายไตรมาส) นอกจากนี้ ผู้เล่นในตลาดจะรอประเมินแนวโน้มการดำเนินนโยบายการเงินของธนาคารกลางยุโรป (ECB) ผ่านรายงานอัตราเงินเฟ้อ CPI ของยูโรโซน ในเดือนมกราคม และยอดค้าปลีก (Retail Sales) เดือนธันวาคมปีก่อนหน้า พร้อมทั้งรอติดตามถ้อยแถลงของบรรดาเจ้าหน้าที่ ECB

* ฝั่งเอเชีย – ผู้เล่นในตลาดจะรอประเมินแนวโน้มการฟื้นตัวเศรษฐกิจจีน ผ่านรายงานดัชนีผู้จัดการฝ่ายจัดซื้อภาคการผลิตและภาคการบริการ (Caixin Manufacturing & Services PMIs) เดือนมกราคม ซึ่งจะสะท้อนภาพกิจกรรมทางเศรษฐกิจของบริษัทขนาดเล็ก-กลาง ได้ดีกว่าดัชนี PMI ภาคการผลิตและภาคการบริการของทางการจีนที่ได้รายงานในสัปดาห์ที่ผ่านมา ซึ่งออกมาแย่กว่าคาดทั้งหมด ทำให้ผู้เล่นในตลาดยังมีความกังวลต่อแนวโน้มการฟื้นตัวของเศรษฐกิจจีน นอกจากนี้ ผู้เล่นในตลาดจะรอลุ้นรายงานอัตราเงินเฟ้อ CPI และดัชนีราคาผู้ผลิต PPI ในเดือนมกราคม ด้วยเช่นกัน พร้อมรอจับตาท่าทีของทางการจีน ว่าจะตอบโต้รัฐบาลสหรัฐฯ อย่างไร หลังถูกขึ้นภาษีนำเข้า 10% ในช่วงวันหยุดที่ผ่านมา ส่วนในฝั่งญี่ปุ่น ผู้เล่นในตลาดจะรอติดตามรายงานข้อมูลอัตราการเติบโตของค่าจ้าง (Wage Growth) เพื่อประเมินแนวโน้มเศรษฐกิจญี่ปุ่นและทิศทางการดำเนินนโยบายการเงินของธนาคารกลางญี่ปุ่น (BOJ) ในส่วนของนโยบายการเงินนั้น ผู้เล่นในตลาดประเมินว่า ธนาคารกลางอินเดีย (RBI) อาจลดดอกเบี้ย 25bps สู่ระดับ 6.25% เพื่อช่วยหนุนภาพรวมเศรษฐกิจที่ชะลอลงในระยะหลัง อีกทั้งอัตราเงินเฟ้อก็ได้ชะลอลงต่อเนื่องในช่วงที่ผ่านมา

* ฝั่งไทย – ผู้เล่นในตลาดจะรอติดตาม รายงานอัตราเงินเฟ้อ CPI ดัชนี PMI ภาคการผลิต รวมถึงดัชนีความเชื่อมั่นภาคธุรกิจในเดือนมกราคม โดยในส่วนของอัตราเงินเฟ้อ CPI นั้น เราคาดว่า อัตราเงินเฟ้อทั่วไป (Headline CPI) จะเพิ่มขึ้นเล็กน้อย +0.10% จากเดือนก่อนหน้า หรือราว +1.30%y/y ตามอานิสงส์ของการทยอยปรับตัวขึ้นของราคาสินค้าในหมวดอาหารสด และฐานราคาสินค้าและบริการที่ต่ำในปีก่อน ทว่า ราคาพลังงานที่ปรับตัวลงจากเดือนก่อนหน้า ก็มีส่วนกดดันอัตราเงินเฟ้อทั่วไป นอกจากนี้ ผู้เล่นในตลาดจะรอลุ้นรายงานผลการดำเนินงานของบรรดาบริษัทจดทะเบียน สำหรับ แนวโน้มเงินบาท นั้น หากประเมินจากกลยุทธ์ Trend-Following เรามองว่า เงินบาทเสี่ยงที่จะกลับมาทยอยอ่อนค่าลง หรือ อย่างน้อยแกว่งตัว Sideways หาก เงินบาทสามารถอ่อนค่าลงต่อเนื่องจนทะลุโซนแนวต้าน 34.10-34.20 บาทต่อดอลลาร์ อย่างชัดเจน ซึ่งภาพดังกล่าวก็มีความเป็นไปได้สูง หลังเงินดอลลาร์พลิกกลับมาแข็งค่าขึ้นแรง ตามความกังวลผลกระทบของนโยบายกีดกันทางการค้าล่าสุดของรัฐบาล Trump 2.0 ทั้งนี้ ต้องจับตาทิศทางราคาทองคำอย่างใกล้ชิดด้วย เนื่องจากหากราคาทองคำสามารถปรับตัวขึ้นต่อได้ ท่ามกลางภาวะปิดรับความเสี่ยงของตลาด ก็อาจพอช่วยหนุนเงินบาทได้

สำหรับ แนวโน้มของค่าเงินบาท เรามองว่า เงินบาทเสี่ยงกลับมาอ่อนค่าลง โดยเฉพาะหากอ่อนค่าทะลุโซน 34.10-34.20 บาทต่อดอลลาร์ ซึ่งต้องจับตาทิศทางเงินดอลลาร์ รวมถึงราคาทองคำ นอกจากนี้ ยังคงต้องจับตาทิศทางเงินหยวนจีน (CNY) ที่ในระยะหลังเคลื่อนไหวสอดคล้องกับเงินบาทสูงกว่า 70% ส่วนฟันด์โฟลว์นักลงทุนต่างชาติในตลาดทุนไทย มีแนวโน้มที่จะเห็นแรงขายหุ้นไทยเพิ่มเติม ท่ามกลางภาวะปิดรับความเสี่ยงของตลาด

ในส่วนเงินดอลลาร์นั้น เรามองว่า แม้ว่าเงินดอลลาร์จะมีแนวโน้มแข็งค่าขึ้น หนุนโดยภาวะปิดรับความเสี่ยง และความกังวลนโยบายกีดกันทางการค้าของสหรัฐฯ ทว่า เงินดอลลาร์ก็อาจพลิกกลับมาอ่อนค่าลงได้ หากรายงานข้อมูลเศรษฐกิจสหรัฐฯ โดยเฉพาะข้อมูลการจ้างงาน ออกมาแย่กว่าคาด

เราคงคำแนะนำว่า ผู้เล่นในตลาดควรเลือกใช้เครื่องมือในการปิดความเสี่ยงอัตราแลกเปลี่ยนที่หลากหลายมากขึ้น ท่ามกลางความผันผวนของเงินบาท รวมถึงสกุลเงินอื่นๆ ที่สูงขึ้นกว่าช่วงอดีตที่ผ่านมาพอสมควร โดยผู้เล่นในตลาดอาจเลือกใช้เครื่องมือเพิ่มเติม อาทิ Options หรือ Local Currency ควบคู่ไปกับการปิดความเสี่ยงผ่านการทำสัญญา Forward

มองกรอบค่าเงินบาทสัปดาห์นี้ ที่ระดับ 33.50-34.65 บาท/ดอลลาร์

ส่วนกรอบเงินบาทในช่วง 24 ชั่วงโมงข้างหน้า คาดว่าจะอยู่ที่ระดับ 33.90-34.20 บาท/ดอลลาร์

ข่าวเด่น