(279)(229).jpg)

นายพูน พานิชพิบูลย์ นักกลยุทธ์ตลาดเงินตลาดทุน Krungthai GLOBAL MARKETS ธนาคารกรุงไทย เปิดเผยว่า ค่าเงินบาทเปิดเช้านี้ (31 มี.ค.68) ที่ระดับ 34.01 บาทต่อดอลลาร์ “อ่อนค่าลงเล็กน้อย แทบไม่เปลี่ยนแปลง” จากระดับปิดสัปดาห์ก่อนหน้า ที่ระดับ 33.99 บาทต่อดอลลาร์

โดยนับตั้งแต่ช่วงคืนวันศุกร์ที่ผ่านมา เงินบาท (USDTHB) เคลื่อนไหวในกรอบ Sideways (แกว่งตัวในกรอบ 33.89-34.04 บาทต่อดอลลาร์) โดยในช่วงแรก เงินบาททยอยแข็งค่าขึ้นบ้าง ตามการอ่อนค่าลงของเงินดอลลาร์ หลังผู้เล่นในตลาดยังคงกังวลผลกระทบจากนโยบายกีดกันทางการค้าของสหรัฐฯ ต่อแนวโน้มเศรษฐกิจ สะท้อนผ่านรายงานดัชนีความเชื่อมั่นผู้บริโภคโดยมหาวิทยาลัยมิชิแกน (U of Michigan Consumer Sentiment) ที่ปรับตัวลดลงสู่ระดับ 57 จุด แย่กว่าที่ตลาดคาด ขณะเดียวกัน อัตราเงินเฟ้อคาดการณ์ (Inflation Expectations) ทั้งระยะสั้นและระยะยาว ในรายงานเดียวกันนั้น ก็ปรับตัวขึ้นสู่ระดับ 5.0% และ 4.1% ตามลำดับ นอกจากนี้ เงินบาทยังได้แรงหนุนจากการปรับตัวขึ้นต่อเนื่องของราคาทองคำ (XAUUSD) ที่สามารถทำจุดสูงสุดใหม่เป็นประวัติการณ์ (New All-Time High) หลังผู้เล่นในตลาดต่างกังวลแนวโน้มการดำเนินนโยบายกีดกันทางการค้าของสหรัฐฯ ที่อาจมีการประกาศมาตรการภาษีนำเข้าตอบโต้ (Reciprocal Tariffs) และมาตรการกีดกันทางการค้าอื่นๆ ในเร็วนี้ ทั้งนี้ เงินบาทพลิกกลับมาอ่อนค่าลงบ้าง ในช่วงเช้าตรู่ของวันจันทร์ จากความกังวลแนวโน้มนโยบายกีดกันทางการค้าของสหรัฐฯ และความกังวลต่อแนวโน้มเศรษฐกิจ จากผลกระทบของเหตุแผ่นดินไหวในช่วงวันศุกร์ที่ผ่านมา

สัปดาห์ที่ผ่านมา การอ่อนค่าของเงินบาทยังเป็นไปอย่างจำกัด แม้จะเผชิญแรงกดดันจากความกังวลนโยบายกีดกันทางการค้าของสหรัฐฯ แต่เงินบาทก็พอได้แรงหนุนจากการปรับตัวขึ้นต่อเนื่องของราคาทองคำ

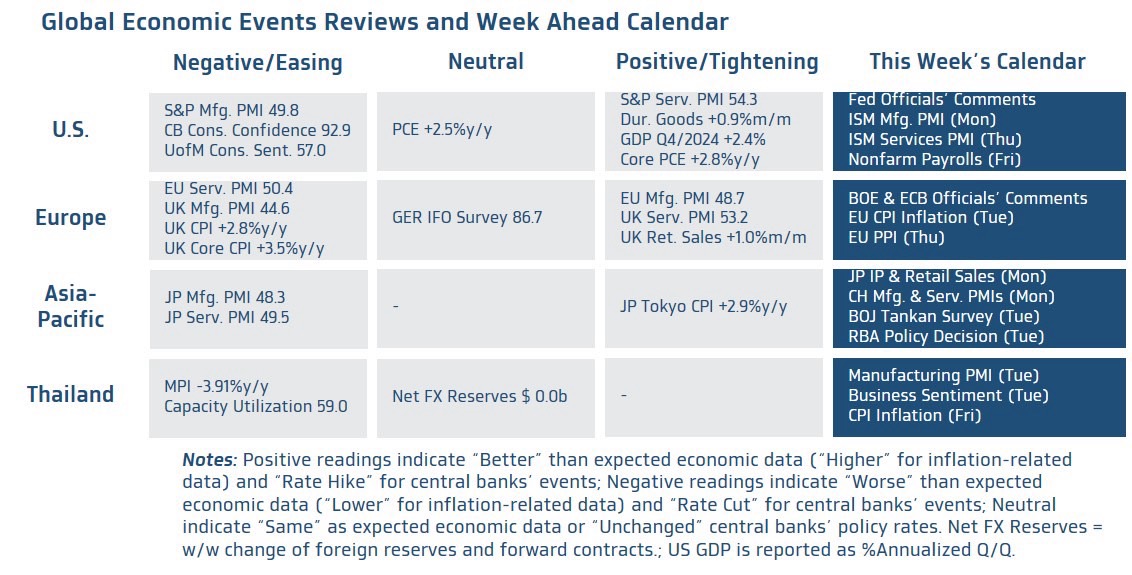

สำหรับในสัปดาห์นี้ เรามองว่า ควรจับตารายงานข้อมูลตลาดแรงงานสหรัฐฯ รวมถึงรายงานดัชนี PMI ภาคการผลิตและภาคการบริการ จากฝั่งสหรัฐฯ และจีน พร้อมจับตา การประกาศมาตรการกีดกันทางการค้าของสหรัฐฯ

มุมมองเศรษฐกิจทั่วโลก

* ฝั่งสหรัฐฯ – ไฮไลท์สำคัญจะอยู่ที่รายงานข้อมูลตลาดแรงงานสหรัฐฯ อาทิ ยอดการจ้างงานนอกภาคเกษตรกรรม (Nonfarm Payrolls) อัตราการเติบโตของค่าจ้าง (Average Hourly Earnings) รวมถึงยอดตำแหน่งงานเปิดรับ (Job Openings) นอกจากนี้ ผู้เล่นในตลาดจะรอประเมินแนวโน้มเศรษฐกิจสหรัฐฯ ผ่านรายงานดัชนีผู้จัดการฝ่ายจัดซื้อภาคการผลิตและภาคการบริการ (ISM Manufacturing & Services PMIs) พร้อมกันนั้น ผู้เล่นในตลาดจะรอจับตาถ้อยแถลงของบรรดาเจ้าหน้าที่เฟด โดยเฉพาะประธานเฟด และที่สำคัญ ผู้เล่นในตลาดจะรอติดตาม การประกาศมาตรการภาษีนำเข้าตอบโต้ (Reciprocal Tariffs) รวมถึงมาตรการกีดกันทางการค้าอื่นๆ ซึ่งจะมีการทยอยประกาศมาตรการดังกล่าวในช่วงวันที่ 2 เมษายน เป็นต้นไป

* ฝั่งยุโรป – บรรดาผู้เล่นในตลาดจะรอประเมินแนวโน้มการดำเนินนโยบายการเงินของทั้งธนาคารกลางอังกฤษ (BOE) และธนาคารกลางยุโรป (ECB) ผ่านรายงานอัตราเงินเฟ้อ CPI และดัชนีราคาผู้ผลิต (PPI) ของยูโรโซน ในเดือนมีนาคม พร้อมกันนั้น ผู้เล่นในตลาดจะรอติดตามถ้อยแถลงของบรรดาเจ้าหน้าที่ BOE และ ECB เพื่อประกอบการประเมินแนวโน้มการปรับดอกเบี้ยนโยบาย ซึ่งล่าสุด ผู้เล่นในตลาดคาดว่า ECB มีโอกาส 40% ที่จะลดดอกเบี้ย ได้อีกราว 3 ครั้ง ในปีนี้ และมองว่า BOE อาจเดินหน้าลดดอกเบี้ย เพิ่มเติมราว 2 ครั้ง ในปีนี้

* ฝั่งเอเชีย – ผู้เล่นในตลาดจะรอประเมินแนวโน้มการฟื้นตัวของเศรษฐกิจจีนผ่านรายงานดัชนี PMI ภาคการผลิตและภาคการบริการ ของทางการจีน ที่จะเน้นบริษัทขนาดกลาง-ใหญ่ รวมถึงรัฐวิสาหกิจ และดัชนี Caixin PMI ที่เน้นบริษัทขนาดเล็ก-กลาง นอกจากนี้ ผู้เล่นในตลาดจะรอประเมินแนวโน้มเศรษฐกิจญี่ปุ่น จากรายงานยอดค้าปลีก (Retail Sales) และยอดผลผลิตอุตสาหกรรม (Industrial Production) เดือนกุมภาพันธ์ พร้อมรอติดตามผลสำรวจความเชื่อมั่นภาคธุรกิจ (Tankan Survey) โดยธนาคารกลางญี่ปุ่น (BOJ) โดยเฉพาะในส่วนของมุมมองภาคธุรกิจต่อแนวโน้มอัตราเงินเฟ้อ ซึ่งอาจกระทบต่อการตัดสินใจปรับนโยบายการเงินของ BOJ ได้

* ฝั่งไทย – ผู้เล่นในตลาดจะรอจับตาการแถลงร่วมภาคเศรษฐกิจจริงและระบบทางการเงิน จากเหตุการณ์แผ่นดินไหว โดยเฉพาะในส่วนของมุมมองต่อแนวโน้มเศรษฐกิจ รวมถึงมาตรการช่วยเหลือต่างๆ จากธนาคารแห่งประเทศไทย โดยล่าสุด หลังเกิดเหตุ ทางสถาบันการเงินได้ทยอยออกมาตรการให้ความช่วยเหลือผู้ประสบภัย อาทิ ลดค่างวดและลดดอกเบี้ย เป็นต้น ในส่วนของรายงานข้อมูลเศรษฐกิจนั้น ผู้เล่นในตลาดจะรอประเมินแนวโน้มเศรษฐกิจไทย ผ่านรายงานดัชนี PMI ภาคการผลิต ดัชนีความเชื่อมั่นภาคธุรกิจ (Business Sentiment) และอัตราเงินเฟ้อ CPI ในเดือนมีนาคม สำหรับ แนวโน้มเงินบาท นั้น เราประเมินว่า เงินบาทเสี่ยงทยอยอ่อนค่าลง ท่ามกลางปัจจัยกดดัน ทั้ง ความกังวลแนวโน้มการดำเนินนโยบายกีดกันทางการค้าของสหรัฐฯ และความกังวลผลกระทบจากแผ่นดินไหวต่อเศรษฐกิจ (ซึ่งเรามองว่า ไม่สูงนัก แต่อาจกระทบต่อความเชื่อมั่นของผู้เล่นในตลาดในระยะสั้นได้) นอกจากนี้ เราจะมั่นใจมากขึ้นว่า เงินบาทจะกลับเข้าสู่แนวโน้มการอ่อนค่าลงอีกครั้ง หากเงินบาทสามารถอ่อนค่าทะลุโซน 34.00 บาทต่อดอลลาร์ ได้ชัดเจน เมื่อประเมินด้วยกลยุทธ์ Trend-Following ทั้งนี้ การอ่อนค่าของเงินบาทอาจถูกชะลอลงได้บ้าง ตราบใดที่ราคาทองคำยังสามารถปรับตัวขึ้นได้ หรืออย่างน้อยก็แกว่งตัว Sideways โดยเงินบาทยังมีโซนแนวต้านสำคัญแถว 34.00 บาทต่อดอลลาร์ (แนวต้านถัดไป 34.40-34.50 บาทต่อดอลลาร์) ขณะที่โซนแนวรับสำคัญจะอยู่ในช่วง 33.50-33.60 บาทต่อดอลลาร์ (แนวรับถัดไป 33.30 บาทต่อดอลลาร์)

สำหรับ แนวโน้มของค่าเงินบาท เงินบาทยังคงเสี่ยงทยอยอ่อนค่าลง ท่ามกลางปัจจัยกดดัน โดยเฉพาะแนวโน้มการดำเนินนโยบายกีดกันทางการค้าของสหรัฐฯ และความเชื่อมั่นของผู้เล่นในตลาดหลังเกิดเหตุแผ่นดินไหว ซึ่งอาจกระทบต่อฟันด์โฟลว์นักลงทุนต่างชาติในระยะสั้นได้ ทว่า เงินบาทอาจพอได้แรงหนุน ตราบใดที่ราคาทองคำยังสามารถปรับตัวขึ้นต่อได้ หรือแกว่งตัว Sideways

ในส่วนเงินดอลลาร์นั้น เรามองว่า เงินดอลลาร์อาจรีบาวด์แข็งค่าขึ้นบ้าง หากทางการสหรัฐฯ เดินหน้านโยบายกีดกันทางการค้า ตามที่ประธานาธิบดีโดนัลด์ ทรัมป์ ได้ประกาศไว้ ทว่าเงินดอลลาร์อาจเผชิญแรงกดดันได้ หากผู้เล่นในตลาดยังคงกังวลแนวโน้มเศรษฐกิจสหรัฐฯ ซึ่งต้องรอลุ้นรายงานข้อมูลตลาดแรงงานสหรัฐฯ

เราคงคำแนะนำว่า ผู้เล่นในตลาดควรเลือกใช้เครื่องมือในการปิดความเสี่ยงอัตราแลกเปลี่ยนที่หลากหลายมากขึ้น ท่ามกลางความผันผวนของเงินบาท รวมถึงสกุลเงินอื่นๆ ที่สูงขึ้นกว่าช่วงอดีตที่ผ่านมาพอสมควร โดยผู้เล่นในตลาดอาจเลือกใช้เครื่องมือเพิ่มเติม อาทิ Options หรือ Local Currency ควบคู่ไปกับการปิดความเสี่ยงผ่านการทำสัญญา Forward

มองกรอบค่าเงินบาทสัปดาห์นี้ ที่ระดับ 33.70-34.50 บาท/ดอลลาร์

ส่วนกรอบเงินบาทในช่วง 24 ชั่วงโมงข้างหน้า คาดว่าจะอยู่ที่ระดับ 33.85-34.10 บาท/ดอลลาร์

ข่าวเด่น