(279)(354).jpg)

นายพูน พานิชพิบูลย์ นักกลยุทธ์ตลาดเงินตลาดทุน Krungthai GLOBAL MARKETS ธนาคารกรุงไทย เปิดเผยว่า ค่าเงินบาทเปิดเช้านี้ (6 ต.ค.68) ที่ระดับ 32.38 บาทต่อดอลลาร์ “แข็งค่าขึ้นเล็กน้อย แทบไม่เปลี่ยนแปลง”จากระดับปิดสัปดาห์ก่อนหน้า ณ ระดับ 32.40 บาทต่อดอลลาร์

โดยนับตั้งแต่ช่วงคืนวันศุกร์สัปดาห์ก่อนหน้า เงินบาท (USDTHB) เคลื่อนไหวไร้ทิศทางที่ชัดเจน (แกว่งตัวในกรอบ 32.30-32.42 บาทต่อดอลลาร์) โดยมีจังหวะทยอยแข็งค่าขึ้นเข้าใกล้โซนแนวรับ 32.30 บาทต่อดอลลาร์ ตามการย่อตัวลงบ้างของเงินดอลลาร์และการทยอยปรับตัวสูงขึ้นเข้าใกล้จุดสูงสุดใหม่ของราคาทองคำ (XAUUSD) ทว่า เงินบาทก็พลิกกลับมาอ่อนค่าลง ในช่วงเช้าของตลาดการเงินเอเชีย หลังเงินเยนญี่ปุ่น (JPY) อ่อนค่าลง ทะลุโซนระดับ 149.5 เยนต่อดอลลาร์ ตอบรับผลการเลือกหัวหน้าพรรค LDP คนใหม่ ซึ่งอาจกลายมาเป็นนายกฯ คนใหม่ของญี่ปุ่น โดย Sanae Takaichi ได้รับชัยชนะ ซึ่งหากได้รับการโหวตเป็นนายกฯ คนใหม่ (และนายกฯ หญิงคนแรกในประวัติศาสตร์ญี่ปุ่น) ผู้เล่นในตลาดก็ประเมินว่า Sanae Takaichi อาจจะสนับสนุนนโยบายกระตุ้นเศรษฐกิจการคลัง ควบคู่กับอัตราดอกเบี้ยในระดับต่ำ ไม่ต่างจากนโยบาย Abenomics ซึ่งอาจทำให้ ธนาคารกลางญี่ปุ่น (BOJ) ยังไม่สามารถเดินหน้าขึ้นดอกเบี้ยได้อย่างที่ตลาดประเมินในช่วงก่อนหน้า สะท้อนจากมุมมองของผู้เล่นในตลาดที่ปรับลดความคาดหวังโอกาสการขึ้นดอกเบี้ยอีก 1 ครั้ง 25bps ในปีนี้ ของ BOJ เหลือราว 45% หลังรับรู้ผลการคัดเลือกหัวหน้าพรรค LDP ดังกล่าว

สัปดาห์ที่ผ่านมา เงินดอลลาร์พลิกกลับมาอ่อนค่าลงบ้าง หลังรัฐบาลสหรัฐฯ เผชิญภาวะ Government Shutdown อีกทั้งรายงานข้อมูลเศรษฐกิจส่วนใหญ่กลับออกมาแย่กว่าคาด

สำหรับในสัปดาห์นี้ เรามองว่า ถ้อยแถลงของบรรดาเจ้าหน้าที่เฟด และภาวะ US Government Shutdown พร้อมรอลุ้นผลการประชุมคณะกรรมการนโยบายการเงิน (กนง.)

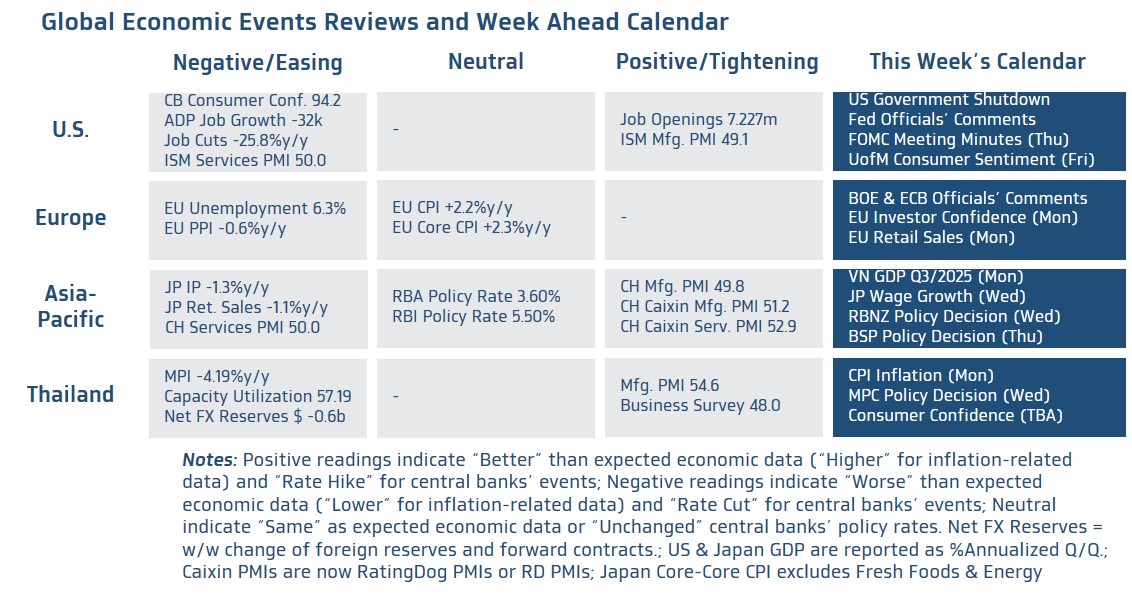

มุมมองเศรษฐกิจทั่วโลก

* ฝั่งสหรัฐฯ – บรรดาผู้เล่นในตลาดจะยังคงอยู่ในภาวะ Data Blindness หรือขาดการรับรู้รายงานข้อมูลเศรษฐกิจสำคัญ อย่าง ข้อมูลตลาดแรงงานสหรัฐฯ เนื่องจากผลกระทบของภาวะ Government Shutdown ที่ทำให้การประกาศข้อมูลเศรษฐกิจสำคัญถูกเลื่อนออกไป ทำให้ เราประเมินว่า ผู้เล่นในตลาดจะให้ความสนใจกับถ้อยแถลงของบรรดาเจ้าหน้าที่เฟด โดยเฉพาะ ประธานเฟด Jerome Powell และรายงานการประชุม FOMC ล่าสุด (FOMC Meeting Minutes) เพื่อประกอบการประเมินแนวโน้มดอกเบี้ยนโยบายของเฟด โดยล่าสุด ผู้เล่นในตลาดมองว่า เฟดมีโอกาสราว 83% ที่จะเดินหน้าลดดอกเบี้ยอีก 2 ครั้ง ในปีนี้ และมีโอกาสราว 58% ในการลดดอกเบี้ยเพิ่มเติมอีก 3 ครั้ง ในปี 2026 จบรอบการลดดอกเบี้ย นอกจากนี้ ผู้เล่นในตลาดจะรอจับตา รายงานดัชนีความเชื่อมั่นผู้บริโภค โดยมหาวิทยาลัยมิชิแกน (U of Michigan Consumer Sentiment) ในเดือนตุลาคม

* ฝั่งยุโรป – แม้จะมีรายงานข้อมูลเศรษฐกิจสำคัญไม่มากนัก ทว่า บรรดาผู้เล่นในตลาดจะรอประเมินแนวโน้มการดำเนินนโยบายการเงินของธนาคารกลางยุโรป (ECB) ผ่านรายงานยอดค้าปลีก (Retail Sales) เดือนสิงหาคม ดัชนีความเชื่อมั่นนักลงทุน (Sentix Investor Confidence) ในเดือนตุลาคม และถ้อยแถลงของบรรดาเจ้าหน้าที่ ECB

* ฝั่งเอเชีย – ผู้เล่นในตลาดจะรอประเมินแนวโน้มการดำเนินนโยบายการเงินของธนาคารกลางญี่ปุ่น (BOJ) ผ่านพัฒนาการสถานการณ์การเมืองของญี่ปุ่น อย่าง การโหวตเลือกนายกรัฐมนตรีคนใหม่ ซึ่งอาจจะเป็น Sanae Takaichi จากพรรค LDP รวมถึงรายงานข้อมูลเศรษฐกิจ อาทิ อัตราการเติบโตของค่าจ้างในเดือนสิงหาคม นอกจากนี้ ผู้เล่นในตลาดจะรอติดตามผลการประชุมของธนาคารกลางนิวซีแลนด์ (RBNZ) และธนาคารกลางฟิลิปปินส์ (BSP)

* ฝั่งไทย – เราประเมินว่า อัตราเงินเฟ้อ CPI ของไทยในเดือนกันยายน จะยังคง “ติดลบ” ที่ระดับ -0.74% (-0.04%m/m) กดดันโดยการปรับตัวลงของราคาเนื้อสัตว์ และการปรับตัวลงของราคาน้ำมันเชื้อเพลิง ขณะเดียวกัน แนวโน้มการชะลอตัวของเศรษฐกิจก็ทำให้อัตราเงินเฟ้อพื้นฐาน ซึ่งไม่รวมผลของราคาอาหารและพลังงาน อยู่แถวระดับ 0.80% ทว่า อัตราเงินเฟ้อติดลบต่อเนื่องจะไม่ใช่ปัจจัยและเหตุผลสำคัญต่อแนวโน้มการดำเนินนโยบายการเงินที่ผ่อนคลายมากขึ้นของธนาคารแห่งประเทศไทย โดยเรามองว่า ในการประชุมคณะกรรมการนโยบายการเงิน (กนง.) ครั้งนี้ กนง. อาจตัดสินใจคงดอกเบี้ยที่ระดับ 1.50% แต่ส่งสัญญาณพร้อมเดินหน้าใช้นโยบายการเงินที่ผ่อนคลายมากขึ้น โดย กนง. อาจรอประเมินแนวโน้มเศรษฐกิจเพิ่มเติม โดยเฉพาะผลกระทบจากนโยบายการค้าของสหรัฐฯ และภาวะ Government Shutdown ของรัฐบาลสหรัฐฯ รวมถึงรอติดตามข้อมูลอัตราการเติบโตของเศรษฐกิจไทยในไตรมาสที่ 3 เสียก่อน และที่สำคัญ ในการประชุม กนง. ครั้งก่อน ได้มีการเน้นย้ำถึงการรักษาเสถียรภาพเศรษฐกิจการเงินในระยะปานกลางและขีดความสามารถของนโยบายการเงินที่มีอย่างจำกัด ทำให้ เรามองว่า การเลือกที่จะคงดอกเบี้ยไปก่อน อาจเป็นทางเลือกที่มีความน่าสนใจกว่าในขณะนี้ อนึ่ง เรายอมรับว่า กนง. ก็อาจมีมติไม่เป็นเอกฉันท์ให้ลดดอกเบี้ย 25bps สู่ระดับ 1.25% ในการประชุมครั้งนี้ ได้เช่นกัน แต่ไม่ว่า กนง. จะลดดอกเบี้ย หรือคงดอกเบี้ย ตามที่เราประเมิน ก็อาจไม่ได้ส่งผลกระทบต่อตลาดการเงินมากนัก เนื่องจากผู้เล่นในตลาดได้ต่างคาดหวังว่า กนง. จะเดินหน้าลดดอกเบี้ยสู่ระดับ 1.00% ได้ในปีหน้า

สำหรับ แนวโน้มเงินบาท เราประเมินว่า โมเมนตัมการอ่อนค่าของเงินบาทยังมีกำลังอยู่ ทว่า โมเมนตัมการอ่อนค่าของเงินบาทได้อ่อนกำลังลง หลังเงินบาทยังไม่สามารถอ่อนค่าทะลุโซนแนวต้าน 32.50 บาทต่อดอลลาร์ ได้อย่างชัดเจน (แนวต้านถัดไป 32.65 บาทต่อดอลลาร์) ตามแรงขายเงินดอลลาร์ของผู้เล่นในตลาด ขณะเดียวกัน เงินดอลลาร์ก็เผชิญแรงกดดันจากภาวะ US Government Shutdown และรายงานข้อมูลเศรษฐกิจสหรัฐฯ ที่เริ่มกลับมาแย่กว่าคาด ซึ่งเรามองว่า เงินดอลลาร์ (รวมถึงเงินบาท) อาจเคลื่อนไหวไร้ทิศทางที่ชัดเจน จนกว่าจะรับรู้รายงานข้อมูลตลาดแรงงานสหรัฐฯ ซึ่งอาจต้องเห็นความชัดเจนว่า ภาวะ US Government Shutdown จะสิ้นสุดลงเมื่อใด อย่างไรก็ดี ในระยะสั้น เงินดอลลาร์อาจพอได้แรงหนุนบ้าง หากเงินเยนญี่ปุ่น (JPY) อ่อนค่าลงบ้าง จากพัฒนาการของสถานการณ์การเมืองญี่ปุ่นล่าสุด ที่อาจได้นายกฯ คนใหม่ คือ Sanae Takaichi ซึ่งมีแนวโน้มสนับสนุนการใช้นโยบายการเงินที่ผ่อนคลายหรือต้องการให้อัตราดอกเบี้ยอยู่ในระดับต่ำ ทำให้ผู้เล่นในตลาดปรับลดความคาดหวังต่อแนวโน้มการขึ้นดอกเบี้ยของธนาคารกลางญี่ปุ่น (BOJ)

หากอ้างอิงกลยุทธ์ Trend-Following เรามองว่า เงินบาทจะยังอยู่ในแนวโน้มอ่อนค่า จนกว่า เงินบาทจะพลิกกลับมาแข็งค่าขึ้นทะลุโซนแนวรับ 32.00-32.15 บาทต่อดอลลาร์ ได้อย่างชัดเจน ทั้งนี้ หากประเมินจากสถานะถือครองของผู้เล่นในตลาดล่าสุด เรามองว่า ผู้เล่นในตลาดอาจไม่ได้มีมุมมองที่ชัดเจนต่อแนวโน้มเงินบาท หรือ อาจมีสถานะถือครองเป็น Slightly Long THB (มองเงินบาทแข็งค่าขึ้น) จากที่ช่วงก่อนหน้า ผู้เล่นในตลาดมีสถานะ Long THB สูงพอสมควร ทำให้เงินบาทยังคงเผชิญความเสี่ยง Two-Way risk หรือพร้อมเคลื่อนไหวได้ทั้งสองทิศทาง

ในส่วนเงินดอลลาร์นั้น เรามองว่า เงินดอลลาร์อาจเคลื่อนไหวไร้ทิศทางที่ชัดเจน จนกว่าตลาดจะรับรู้รายงานข้อมูลเศรษฐกิจสำคัญสหรัฐฯ อย่าง ข้อมูลตลาดแรงงาน ทว่า พัฒนาการของสถานการณ์การเมืองญี่ปุ่นล่าสุด อาจกดดันให้เงินเยนญี่ปุ่น (JPY) อ่อนค่าลงในระยะสั้น หนุนเงินดอลลาร์ได้

เราคงคำแนะนำว่า ผู้เล่นในตลาดควรเลือกใช้เครื่องมือในการปิดความเสี่ยงอัตราแลกเปลี่ยนที่หลากหลายมากขึ้น ท่ามกลางความผันผวนของเงินบาท รวมถึงสกุลเงินอื่นๆ ที่สูงขึ้นกว่าช่วงอดีตที่ผ่านมาพอสมควร โดยผู้เล่นในตลาดอาจเลือกใช้เครื่องมือเพิ่มเติม อาทิ Options หรือ Local Currency ควบคู่ไปกับการปิดความเสี่ยงผ่านการทำสัญญา Forward

มองกรอบค่าเงินบาทสัปดาห์นี้ ที่ระดับ 32.00-32.75 บาท/ดอลลาร์

ส่วนกรอบเงินบาทในช่วง 24 ชั่วงโมงข้างหน้า คาดว่าจะอยู่ที่ระดับ 32.30-32.55 บาท/ดอลลาร์

ข่าวเด่น