(279)(382).jpg)

นายพูน พานิชพิบูลย์ นักกลยุทธ์ตลาดเงินตลาดทุน Krungthai GLOBAL MARKETS ธนาคารกรุงไทย เปิดเผยว่า ค่าเงินบาทเปิดเช้านี้ (17 พ.ย.68) ที่ระดับ 32.46 บาทต่อดอลลาร์ “อ่อนค่าลงเล็กน้อย แทบไม่เปลี่ยนแปลง” จากระดับปิดสัปดาห์ก่อนหน้า ณ ระดับ 32.43 บาทต่อดอลลาร์

โดยนับตั้งแต่ช่วงคืนวันศุกร์สัปดาห์ก่อนหน้า เงินบาท (USDTHB) เคลื่อนไหวอ่อนค่าลงบ้าง เข้าใกล้โซนแนวต้าน 32.50 บาทต่อดอลลาร์ ในลักษณะ Sideways Up (แกว่งตัวในกรอบ 32.36-32.48 บาทต่อดอลลาร์) ตามการทยอยแข็งค่าขึ้นบ้างของเงินดอลลาร์ ท่ามกลางมุมมองของผู้เล่นในตลาดที่ทยอยปรับลดความคาดหวังต่อแนวโน้มการลดดอกเบี้ยของเฟด โดยเฉพาะในการประชุม FOMC เดือนธันวาคมนี้ อย่างไรก็ดี เงินดอลลาร์ก็เคลื่อนไหวผันผวนสูง ตามเงินเยนญี่ปุ่น (JPY) ที่มีจังหวะแข็งค่าขึ้นเร็ว จากโซน 154.70 เยนต่อดอลลาร์ สู่โซน 153.60 เยนต่อดอลลาร์ หลังบรรยากาศในตลาดหุ้นสหรัฐฯ อยู่ในภาวะปิดรับความเสี่ยง ก่อนที่เงินเยนญี่ปุ่นจะทยอยอ่อนค่าลง กลับสู่โซน 154.70 เยนต่อดอลลาร์ อีกครั้ง ตามการทยอยเปิดรับความเสี่ยงของผู้เล่นในตลาดหุ้นสหรัฐฯ ซึ่งต่างก็รอลุ้นรายงานผลประกอบการของหุ้นเทคฯ ใหญ่ อย่าง Nvidia ที่จะรับรู้ในวันพุธที่ 19 พฤศจิกายน นี้ อนึ่ง เงินบาทเผชิญแรงกดดันเพิ่มเติมบ้าง ตามจังหวะการย่อตัวลงของราคาทองคำ (XAUUSD) หนุนให้ผู้เล่นในตลาดต่างทยอยเข้าซื้อทองคำในจังหวะย่อตัว ทว่า แรงขายเงินดอลลาร์ของผู้เล่นในตลาด ยังคงช่วยชะลอการอ่อนค่าของเงินบาท ทำให้เงินบาทยังไม่สามารถอ่อนค่าทะลุโซนแนวต้านได้อย่างชัดเจน

สัปดาห์ที่ผ่านมา แม้เงินดอลลาร์จะอ่อนค่าลงบ้าง แต่เงินบาทก็อ่อนค่าลงเล็กน้อย ตามแรงขายหุ้นไทยจากนักลงทุนต่างชาติ รวมถึงจังหวะย่อตัวลงของราคาทองคำ

สำหรับในสัปดาห์นี้ เรามองว่า ควรรอลุ้น ข้อมูลตลาดแรงงานสหรัฐฯ ดัชนี PMI ภาคการผลิตและภาคการบริการของประเทศเศรษฐกิจหลัก และอัตราการเติบโตเศรษฐกิจไทย ไตรมาส 3 พร้อมรอติดตาม ถ้อยแถลงของบรรดาเจ้าหน้าที่เฟด

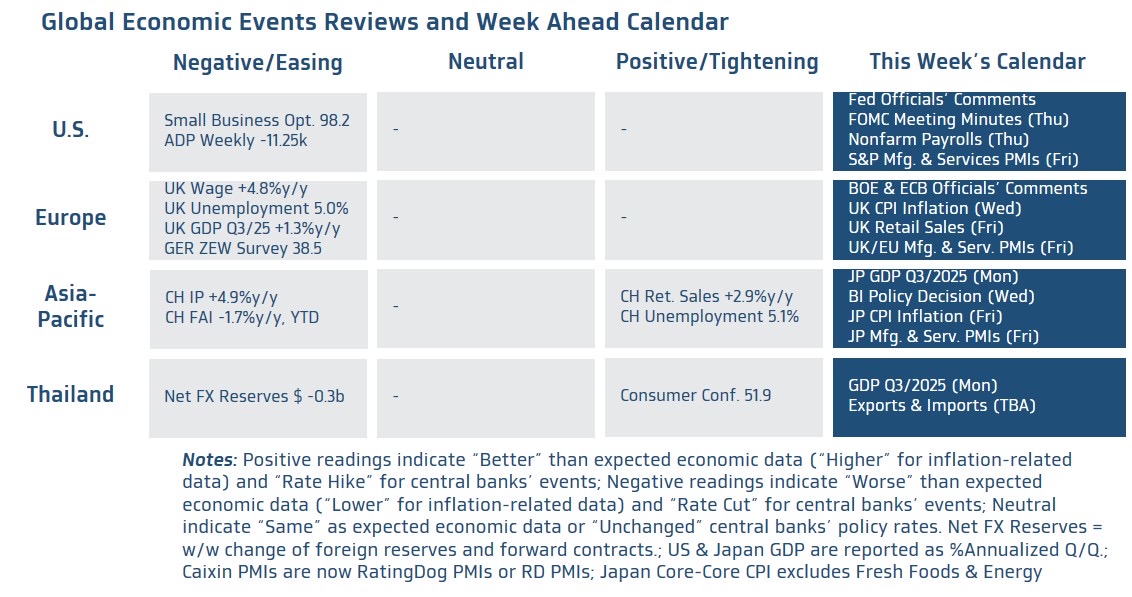

มุมมองเศรษฐกิจทั่วโลก

* ฝั่งสหรัฐฯ – เนื่องจากภาวะ Government Shutdown ได้สิ้นสุดลง ทำให้รายงานข้อมูลเศรษฐกิจสำคัญของสหรัฐฯ อาจเริ่มทยอยประกาศได้บ้าง โดยล่าสุดทาง Bureau of Labor Statistics (BLS) ได้ระบุว่า จะประกาศรายงานข้อมูลตลาดแรงงานสหรัฐฯ ในเดือนกันยายน อย่าง ยอดการจ้างงานนอกภาคเกษตรกรรม (Nonfarm Payrolls) อัตราการว่างงาน (Unemployment) ได้ในวันที่ 20 พฤศจิกายน เวลา 20.30 น. (ตามเวลาประเทศไทย) นอกจากนี้ อาจจะสามารถกลับมาทยอยประกาศ ยอดผู้ขอรับสวัสดิการการว่างงาน (Jobless Claims) ได้อีกครั้ง นอกจากนี้ ผู้เล่นในตลาดจะรอติดตาม รายงานข้อมูลเศรษฐกิจสำคัญอื่นๆ อย่าง ดัชนีผู้จัดการฝ่ายจัดซื้อภาคการผลิตอุตสาหกรรมและภาคการบริการ (S&P Manufacturing & Services PMIs) เดือนพฤศจิกายน ยอดการจ้างงานภาคเอกชนรายสัปดาห์ โดย ADP รวมถึง ดัชนีภาวะเศรษฐกิจจากบรรดาเฟดสาขาต่างๆ และนอกเหนือจากรายงานข้อมูลเศรษฐกิจดังกล่าว ผู้เล่นในตลาดจะรอติดตาม รายงานการประชุมเฟดล่าสุด (FOMC Meeting Minutes) และ ถ้อยแถลงของบรรดาเจ้าหน้าที่เฟด เพื่อประกอบการประเมินทิศทางการดำเนินนโยบายการเงินของเฟด โดยล่าสุด บรรดาผู้เล่นในตลาดต่างทยอยปรับลดความคาดหวังต่อแนวโน้มการลดดอกเบี้ยของเฟด โดยมองว่า เฟดมีโอกาสราว 43% ที่จะเดินหน้าลดดอกเบี้ยเพิ่มเติมในการประชุมเดือนธันวาคม และมีโอกาสราว 76% ที่เฟดจะเดินหน้าลดดอกเบี้ยเพิ่มเติมอีก 3 ครั้ง ในปี 2026

* ฝั่งยุโรป – บรรดาผู้เล่นในตลาดจะรอประเมินแนวโน้มการดำเนินนโยบายการเงินของทั้งธนาคารกลางยุโรป (ECB) และธนาคารกลางอังกฤษ (BOE) ผ่านถ้อยแถลงของบรรดาเจ้าหน้าที่ ECB และ BOE รวมถึงรายงานข้อมูลเศรษฐกิจสำคัญ อาทิ ดัชนี PMI ภาคการผลิตและภาคการบริการ ในเดือนพฤศจิกายน ของทางฝั่งยูโรโซนและอังกฤษ นอกจากนี้ ผู้เล่นในตลาดจะรอลุ้น รายงานอัตราเงินเฟ้อ CPI และยอดค้าปลีก (Retail Sales) ในเดือนตุลาคม ของอังกฤษ ซึ่งอาจส่งผลกระทบต่อมุมมองของผู้เล่นในตลาดต่อแนวโน้มการปรับดอกเบี้ยนโยบายของ BOE ได้พอสมควร โดยเฉพาะข้อมูลอัตราเงินเฟ้อ CPI ซึ่งล่าสุด หลังรายงานข้อมูลตลาดแรงงานอังกฤษ ส่งสัญญาณชะลอตัวมากขึ้น ก็ทำให้ผู้เล่นในตลาดต่างประเมินว่า BOE มีโอกาสราว 80% ที่จะเดินหน้าลดดอกเบี้ยอีก 1 ครั้ง 25bps ในการประชุมเดือนธันวาคมนี้ และมีโอกาสลดดอกเบี้ยอีกราว 2 ครั้ง ในปี 2026

* ฝั่งเอเชีย – ผู้เล่นในตลาดจะรอลุ้นรายงานข้อมูลเศรษฐกิจสำคัญของญี่ปุ่น อาทิ ดัชนี PMI ภาคการผลิตและภาคการบริการ ในเดือนพฤศจิกายน อัตราเงินเฟ้อ CPI เดือนตุลาคม และอัตราการเติบโตเศรษฐกิจในไตรมาสที่ 3 เพื่อประกอบการประเมินแนวโน้มการดำเนินนโยบายการเงินของธนาคารกลางญี่ปุ่น (BOJ) ซึ่งล่าสุด ผู้เล่นในตลาดต่างมองว่า BOJ มีโอกาสเพียง 32% ที่จะเดินหน้าขึ้นดอกเบี้ย 25bps ในการประชุมเดือนธันวาคม นี้ แต่ยังมีแนวโน้มที่จะสามารถทยอยขึ้นดอกเบี้ยได้ราว 1-2 ครั้ง ในปี 2026 ส่วนธนาคารกลางอินโดนีเซีย (BI) นั้น นักวิเคราะห์ส่วนใหญ่ประเมินว่า BI อาจคงดอกเบี้ยไว้ที่ระดับ 4.75% หลังค่าเงินรูเปียะห์ (IDR) ทยอยอ่อนค่าลงพอสมควร ทำให้ BI อาจมีความกังวลต่อเสถียรภาพของค่าเงินและเลือกที่จะคงดอกเบี้ยไปก่อน

* ฝั่งไทย – ผู้เล่นในตลาดจะรอลุ้น รายงานอัตราการเติบโตของเศรษฐกิจไทยในไตรมาส 3 ซึ่งบรรดานักวิเคราะห์ประเมินว่า เศรษฐกิจมีแนวโน้มขยายตัว +1.6%y/y ชะลอลงชัดเจน จากไตรมาส 2 ที่สามารถขยายตัวได้กว่า +2.8% พร้อมกันนั้น ผู้เล่นในตลาดจะรอลุ้น รายงานยอดการค้าระหว่างประเทศ ทั้งยอดการส่งออกและนำเข้า ในเดือนตุลาคม เพื่อประกอบการประเมินแนวโน้มเศรษฐกิจในในไตรมาส 4 ของปีนี้

สำหรับ แนวโน้มเงินบาท เราประเมินว่า เงินบาท (USDTHB) มีแนวโน้มผันผวนสูงขึ้นและเผชิญความเสี่ยง Two-Way Risk (พร้อมเคลื่อนไหวได้ทั้งสองทิศทาง) ไม่ต่างกับเงินดอลลาร์ ขึ้นกับการปรับเปลี่ยนมุมมองของผู้เล่นในตลาดต่อแนวโน้มการปรับดอกเบี้ยนโยบายของเฟด ซึ่งต้องรอลุ้นรายงานข้อมูลเศรษฐกิจสำคัญของสหรัฐฯ ที่จะทยอยประกาศออกมา หลังภาวะ US Government Shutdown ได้สิ้นสุดลง อย่างไรก็ดี เงินบาทอาจมีจังหวะอ่อนค่าลงทดสอบโซนแนวต้านได้บ้าง หลังโมเมนตัมการอ่อนค่ามีกำลังมากขึ้นบ้าง ทว่าการอ่อนค่าของเงินบาทอาจค่อยเป็นค่อยไป ท่ามกลางแรงขายเงินดอลลาร์จากผู้เล่นในตลาด และหากประเมินจากสถานะถือครอง รวมถึงสัญญาณจาก 1-month Risk-Reversals ในตลาด Options ก็สะท้อนว่า ผู้เล่นในตลาดเริ่มทยอยปรับลดมุมมองเชิงลบต่อเงินบาท (หรือมองเงินบาทอ่อนค่าลง) ทำให้อาจเห็นพฤติกรรม Sell USDTHB on Rally (หรือ Buy THB on Dip) ซึ่งจะจำกัดการอ่อนค่าของเงินบาทได้ อย่างไรก็ดี ในช่วงปลายปีนี้ จนถึงครึ่งแรกของปีหน้า เรายังคงมองว่า เฟดจะสามารถทยอยลดดอกเบี้ยได้ ตามสัญญาณการชะลอตัวลงการจ้างงานที่ชัดเจนมากขึ้น ทำให้เงินดอลลาร์มีแนวโน้มอ่อนค่าลงบ้างและช่วยหนุนการทยอยแข็งค่าขึ้นของเงินบาท ซึ่งจะได้รับอานิสงส์เพิ่มเติมจากช่วงไฮซีซั่นของการท่องเที่ยวอยู่แล้วในช่วงปลายปี (ปัจจัย Seasonality) ทั้งนี้ ควรจับตาทิศทางการเคลื่อนไหวของราคาทองคำและฟันด์โฟลว์นักลงทุนต่างชาติที่อาจส่งผลกระทบต่อเงินบาทได้พอสมควร

และหากอ้างอิงกลยุทธ์ Trend-Following เรามองว่า เงินบาทจะกลับเข้าสู่แนวโน้มอ่อนค่า อีกครั้ง เมื่อเงินบาทอ่อนค่าลงทะลุโซนแนวต้าน 32.65 บาทต่อดอลลาร์ (หรือปรับตัวขึ้นเหนือโซนเส้นค่าเฉลี่ย 30 สัปดาห์) ได้อย่างชัดเจน

ในส่วนของเงินดอลลาร์นั้น เรามองว่า เงินดอลลาร์เสี่ยงผันผวนสูงและเผชิญ Two-Way risk ตามการปรับเปลี่ยนมุมมองต่อแนวโน้มดอกเบี้ยเฟด หลังรับรู้รายงานข้อมูลเศรษฐกิจสำคัญสหรัฐฯ และถ้อยแถลงของบรรดาเจ้าหน้าที่เฟด ทั้งนี้ ควรจับตาทิศทางเงินปอนด์อังกฤษและเงินเยนญี่ปุ่น ที่จะผันผวนไปตามการปรับมุมมองต่อแนวโน้มการดำเนินนโยบายการเงินของ BOE และ BOJ

มองกรอบค่าเงินบาทสัปดาห์นี้ ที่ระดับ 32.10-32.75 บาท/ดอลลาร์

ส่วนกรอบเงินบาทในช่วง 24 ชั่วงโมงข้างหน้า คาดว่าจะอยู่ที่ระดับ 32.35-32.60 บาท/ดอลลาร์

ข่าวเด่น