(279)(524).jpg)

นายพูน พานิชพิบูลย์ นักกลยุทธ์ตลาดเงินตลาดทุน Krungthai GLOBAL MARKETS ธนาคารกรุงไทย เปิดเผยว่า ค่าเงินบาทเปิดเช้านี้ (22 มิ.ย.69) ที่ระดับ 32.94 บาทต่อดอลลาร์ “อ่อนค่าลงเล็กน้อย” จากระดับปิดสัปดาห์ก่อนหน้า ณ ระดับ 32.86 บาทต่อดอลลาร์

โดยนับตั้งแต่ช่วงคืนวันศุกร์ที่ผ่านมา เงินบาท (USDTHB) ทยอยอ่อนค่าลง เข้าใกล้โซนแนวต้านสำคัญ 33.00 บาทต่อดอลลาร์ อีกครั้ง (แกว่งตัวในกรอบ 32.80-32.95 บาทต่อดอลลาร์) หลังการเจรจาสันติภาพระหว่าง สหรัฐฯ กับอิหร่าน กลับมาเผชิญความไม่แน่นอนสูงอีกครั้ง ส่งผลให้ผู้เล่นในตลาดกลับเข้าสู่ภาวะระมัดระวังตัวอีกครั้ง หนุนการทยอยแข็งค่าขึ้นของเงินดอลลาร์ นอกจากนี้ ราคาน้ำมันดิบยังได้ทยอยปรับตัวสูงขึ้นในช่วงเช้าของตลาดการเงินเอเชีย ตอบรับพัฒนาการของสถานการณ์ในตะวันออกกลาง สร้างแรงกดดันเพิ่มเติมต่อบรรดาสกุลเงินฝั่งเอเชีย

สัปดาห์ที่ผ่านมา การเจรจาสันติภาพสหรัฐฯ-อิหร่าน ที่กลับมาไม่แน่นอนอีกครั้ง กอปรกับ Dot Plot ใหม่ที่สะท้อนความเสี่ยงการขึ้นดอกเบี้ยของ FED ทำให้ผู้เล่นในตลาดยังคงมั่นใจเกิน 100% ต่อแนวโน้มการขึ้นดอกเบี้ยของ FED ในปีนี้

สำหรับสัปดาห์นี้รวมถึงในช่วงระยะสั้น เราประเมินว่า ควรจับตาพัฒนาการของสถานการณ์ในตะวันออกกลางที่ยังมีความไม่แน่นอนสูง พร้อมทั้งรอลุ้น อัตราเงินเฟ้อ PCE ของสหรัฐฯ และรายงานดัชนี PMI ภาคการผลิตและภาคการบริการของบรรดาประเทศเศรษฐกิจหลัก

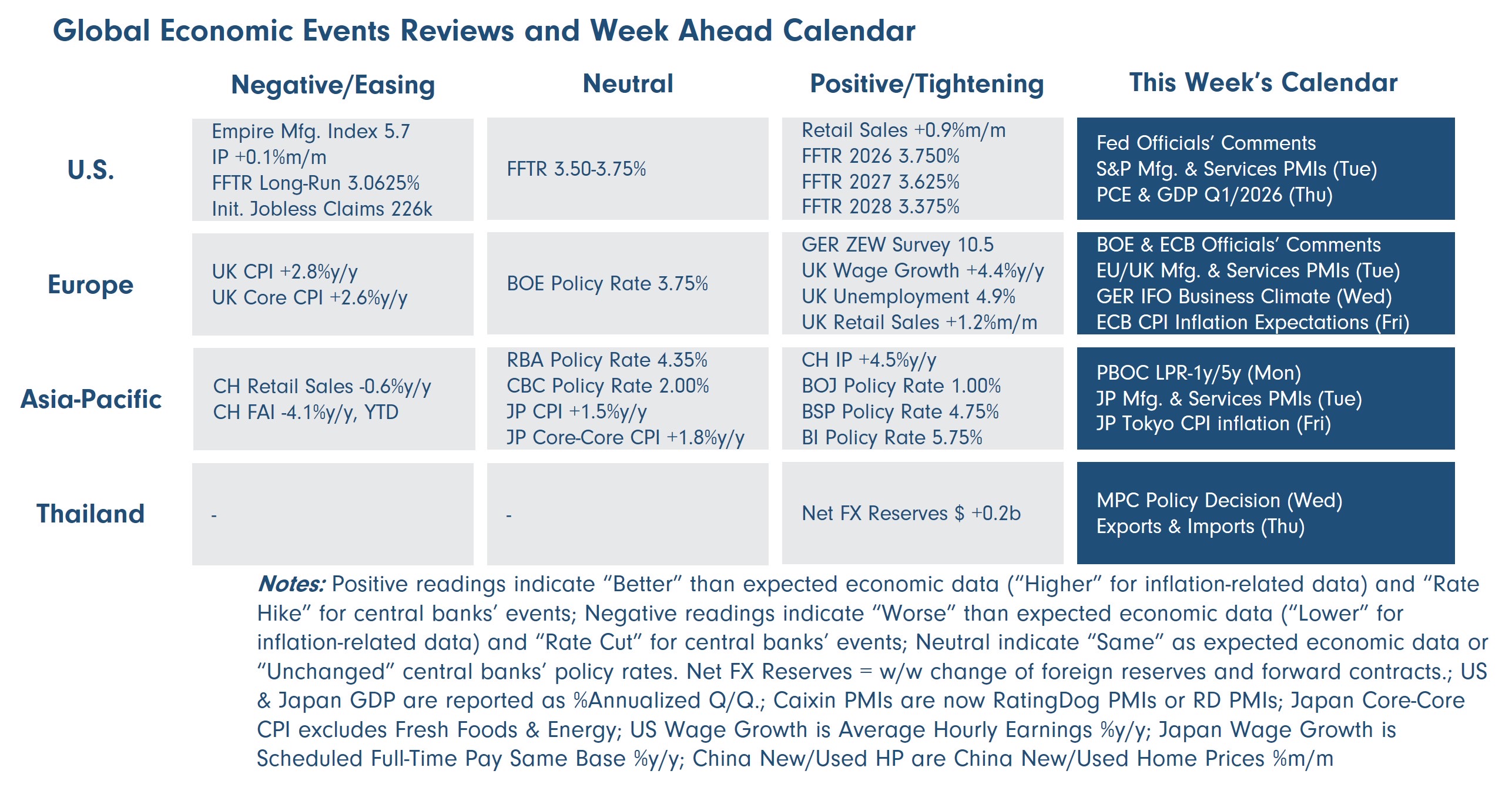

มุมมองเศรษฐกิจทั่วโลก

ฝั่งสหรัฐฯ – พัฒนาการของการเจรจาหยุดยิงระหว่างสหรัฐฯ กับอิหร่าน จะกลับมาเป็นประเด็นสำคัญที่ผู้เล่นในตลาดจะติดตามใกล้ชิดและอาจสร้างความผันผวนให้กับตลาดการเงินได้พอควร หลังล่าสุด สถานการณ์ในตะวันออกกลางกลับมาตึงเครียดอีกครั้ง และมีความไม่แน่นอนมากขึ้น โดยเฉพาะการเปิดช่องแคบ Hormuz ทั้งนี้ ในส่วนของรายงานข้อมูลเศรษฐกิจนั้น ผู้เล่นในตลาดจะรอลุ้น รายงานอัตราเงินเฟ้อ PCE เดือนพฤษภาคม พร้อมรอติดตามรายงานข้อมูลเศรษฐกิจ อย่าง ดัชนีผู้จัดการฝ่ายจัดซื้อภาคการผลิตอุตสาหกรรมและภาคการบริการ (S&P Manufacturing & Services PMIs) เดือนมิถุนายน ยอดคำสั่งซื้อสินค้าคงทน (Durable Goods Orders) เดือนพฤษภาคม รวมถึง ดัชนีภาคธุรกิจจากบรรดา FED สาขาต่างๆ และนอกเหนือจากรายงานข้อมูลเศรษฐกิจดังกล่าว ผู้เล่นในตลาดจะรอติดตาม ถ้อยแถลงของบรรดาเจ้าหน้าที่ FED เพื่อประกอบการประเมินทิศทางนโยบายการเงินของ FED ซึ่งล่าสุด ผู้เล่นในตลาดประเมินว่า FED มีโอกาสราว 56% ที่จะขึ้นดอกเบี้ยได้ 2 ครั้ง ในปีนี้

ฝั่งยุโรป – ผู้เล่นในตลาดจะรอประเมินแนวโน้มการดำเนินนโยบายการเงินของธนาคารกลางยุโรป (ECB) ผ่านถ้อยแถลงของบรรดาเจ้าหน้าที่ ECB และรายงานข้อมูลเศรษฐกิจ อย่าง ดัชนี PMI ภาคการผลิตและภาคการบริการของยูโรโซน ในเดือนมิถุนายน รวมถึง อัตราเงินเฟ้อคาดการณ์ (CPI Inflation Expectations) ที่สำรวจโดย ECB โดยล่าสุด บรรดาผู้เล่นในตลาดให้โอกาสราว 48% ที่ ECB จะเดินหน้าขึ้นดอกเบี้ย อีก 2 ครั้ง ในปีนี้ ส่วนทางฝั่งอังกฤษ ผู้เล่นในตลาดจะรอลุ้น รายงานดัชนี PMI และถ้อยแถลงของบรรดาเจ้าหน้าที่ธนาคารกลางอังกฤษ (BOE) เช่นกัน ซึ่งผู้เล่นในตลาดยังคงประเมินว่า BOE มีโอกาส 37% ที่จะขึ้นดอกเบี้ย 2 ครั้ง ในปีนี้

ฝั่งเอเชีย – ผู้เล่นในตลาดจะรอลุ้น รายงานดัชนี PMI ภาคการผลิตและบริการของญี่ปุ่น และอัตราเงินเฟ้อ CPI ของกรุงโตเกียว ในเดือน ในเดือนมิถุนายน เพื่อประเมินแนวโน้มเศรษฐกิจญี่ปุ่น และทิศทางการดำเนินนโยบายการเงินของธนาคารกลางญี่ปุ่น (BOJ) โดยล่าสุด ผู้เล่นในตลาดประเมินว่า BOJ มีโอกาสราว 95% ที่จะเดินหน้าขึ้นดอกเบี้ย อีก 1 ครั้ง ในปีนี้ ส่วนทางฝั่งจีน บรรดานักวิเคราะห์มองว่า ธนาคารกลางจีน (PBOC) อาจคงอัตราดอกเบี้ยเงินกู้ลูกหนี้ชั้นดี (LPR) ระยะ 1 ปี และ 5 ปี ไว้ที่ระดับ 3.00% และ 3.50% ตามลำดับ

ฝั่งไทย – เราประเมินว่า คณะกรรมการนโยบายการเงิน (กนง.) จะเลือกคงดอกเบี้ยนโยบายที่ระดับ 1.00% เพื่อหนุนการฟื้นตัวเศรษฐกิจจากผลกระทบของสงครามในตะวันออกกลาง ส่วนอัตราเงินเฟ้อยังไม่มีสัญญาณเร่งขึ้นต่อเนื่อง จากการปรับตัวขึ้นของราคาสินค้าและบริการเป็นวงกว้าง รวมถึง second round effect นอกจากนี้ ผู้เล่นในตลาดจะรอจับตา รายงานยอดการส่งออกและนำเข้า (Exports & Imports) ของไทย ในเดือนพฤษภาคม ที่อาจยังคงได้รับอานิสงส์จากธีมการลงทุนใน AI ที่ยังช่วยหนุนยอดการส่งออกสินค้ากลุ่มอิเล็กทรอนิกส์และ Semiconductor ของไทย ทว่า ยอดการนำเข้าอาจยังคงพุ่งสูงขึ้นต่อเนื่องจากผลกระทบของสถานการณ์ในตะวันออกกลางและการลงทุนใน Data Center ทำให้โดยรวม ดุลการค้ายังคงขาดดุลต่อเนื่อง

สำหรับ แนวโน้มเงินบาท เรามองว่า โมเมนตัมการอ่อนค่าของเงินบาท (USDTHB) กลับมามีกำลังมากขึ้น ตามการแข็งค่าขึ้นของเงินดอลลาร์ หลังผู้เล่นในตลาดยังคงมั่นใจเกิน 100% ต่อแนวโน้มการขึ้นดอกเบี้ยของ FED จาก Dot Plot ใหม่ ที่สะท้อนโอกาส FED เดินหน้าขึ้นดอกเบี้ย อีกทั้งการเจรจาสันติภาพระหว่างสหรัฐฯ กับอิหร่านได้เผชิญความไม่แน่นอนอีกครั้ง เปิดโอกาสให้ เงินบาทอาจทยอยอ่อนค่าลงทดสอบโซนแนวต้าน 33.00 บาทต่อดอลลาร์ (แนวต้านถัดไป 33.20 บาทต่อดอลลาร์) ทว่า การอ่อนค่าของเงินบาทอาจเป็นไปอย่างจำกัดได้ หากประเมินจากความเสี่ยงการอ่อนค่าของเงินเยนญี่ปุ่น (JPY) ที่น่าจะจำกัดเช่นกัน ทำให้เงินดอลลาร์อาจไม่ได้แข็งค่าขึ้นมากนัก อีกทั้งยังมีความเสี่ยงที่เงินเยนญี่ปุ่นอาจพลิกกลับมาแข็งค่าขึ้นเร็ว แรง จากการเข้าแทรกแซงค่าเงิน หรือแม้กระทั่งภาวะปิดรับความเสี่ยงหนักของตลาดการเงิน ในช่วงที่ตลาดมีสถานะ Short JPY (มองเงินเยนอ่อนค่า) พอสมควร ทั้งนี้ หากเงินบาททยอยแข็งค่าขึ้นบ้าง อาจติดแถวโซนแนวรับ 32.50 บาทต่อดอลลาร์

อนึ่ง เราขอเน้นย้ำว่า เงินบาทยังคงเผชิญความเสี่ยง Two-Way Risk พร้อมเคลื่อนไหวได้ทั้งสองทิศทาง ขึ้นกับสถานการณ์ในตะวันออกกลาง รวมถึงทิศทางการดำเนินนโยบายการเงินของบรรดาธนาคารกลางหลัก โดยเฉพาะ FED ที่ผู้เล่นในตลาดจะรอลุ้นทุกรายงานข้อมูลเศรษฐกิจสำคัญของสหรัฐฯ อย่าง ข้อมูลเกี่ยวกับอัตราเงินเฟ้อ โดยในกรณีที่ การเจรจาข้อตกลงสันติภาพสหรัฐฯ-อิหร่าน กลับมาราบรื่นอีกครั้ง หรือรายงานข้อมูลเศรษฐกิจสหรัฐฯ ทำให้ผู้เล่นในตลาดทยอยปรับลดความคาดหวังต่อแนวโน้มการขึ้นดอกเบี้ยของ FED เรามองว่า เงินบาทมีโอกาสพลิกกลับมาแข็งค่าขึ้นได้ไม่ยาก ในทางตรงกันข้ามนั้น เงินบาทจะเสี่ยงอ่อนค่าลงต่อได้เช่นกัน ซึ่งจากภาพความผันผวนของเงินบาทที่สูงอยู่นั้น ทำให้เราย้ำคำแนะนำเดิมว่า ผู้เล่นในตลาดควรใช้กลยุทธ์ป้องกันความเสี่ยงที่หลากหลาย เช่น การใช้กลยุทธ์ Options เพื่อเพิ่มประสิทธิภาพการบริหารความเสี่ยงจากอัตราแลกเปลี่ยน ภายใต้ความผันผวนสูงของตลาดการเงิน

ในเชิงเทคนิคัล หากประเมินด้วยกลยุทธ์ Trend-Following เงินบาท (USDTHB) ยังคงอยู่ในแนวโน้มอ่อนค่าลง และจะยังคงอยู่ในแนวโน้มดังกล่าว จนกว่าจะสามารถแข็งค่าทะลุโซน 32.00 บาทต่อดอลลาร์ ได้อย่างชัดเจนและต่อเนื่อง (จับตาแนวรับเส้นค่าเฉลี่ย 30 สัปดาห์ แถว 32.30 บาทต่อดอลลาร์) ทำให้เงินบาทอาจทยอยอ่อนค่าลงบ้าง หรืออย่างน้อยแกว่งตัว Sideways ในกรอบที่กว้าง

ในส่วนของเงินดอลลาร์นั้น เรามองว่า แม้เงินดอลลาร์ได้แรงหนุนฝั่งแข็งค่า หลังสถานการณ์ในตะวันออกกลางเผชิญความไม่แน่นอนสูง แต่ความเสี่ยง Two-way Risk ยังคงอยู่ ขึ้นกับมุมมองของผู้เล่นในตลาดต่อแนวโน้มดอกเบี้ยของ FED ซึ่งต้องรอลุ้นทั้ง การเจรจาสันติภาพสหรัฐฯ-อิหร่านและรายงานข้อมูลเศรษฐกิจสำคัญของสหรัฐฯ

มองกรอบค่าเงินบาทสัปดาห์นี้ ที่ระดับ 32.50-33.20 บาท/ดอลลาร์

ส่วนกรอบเงินบาทในช่วง 24 ชั่วโมงข้างหน้า คาดว่าจะอยู่ที่ระดับ 32.85-33.05 บาท/ดอลลาร์

พี่

ข่าวเด่น