· ด้วยรูปแบบตลาดคาร์บอนของประเทศไทยมีลักษณะเป็นกลไกภาคสมัครใจ ส่งผลให้ผู้ซื้อขาดแรงจูงใจในการซื้อ ทำให้การพึ่งความต้องการ (Demand) คาร์บอนเครดิตในปริมาณมากจนกดดันให้ราคาขึ้นสูงนั้นจะเกิดขึ้นได้น้อย

· โดยผลสำรวจพบว่ามีเพียง 20-25% ของผู้ซื้อและผู้ขายเท่านั้น ที่สามารถตกลงราคาที่ยินดีซื้อและยินดีขายได้ตรงกัน ที่ราคาระหว่าง 51 – 200 บาทต่อตันคาร์บอนไดออกไซด์เทียบเท่า (tCO2eq) แต่ถือว่าค่อนข้างต่ำเมื่อเทียบกับตลาดภาคบังคับในต่างประเทศ

· อย่างไรก็ดี หลายโครงการสามารถขายได้ในราคาสูงใกล้เคียงตลาดต่างประเทศ เนื่องจากสามารถสร้างคุณค่า เช่น ผลประโยชน์ร่วมของโครงการต่อชุมชน (Co-benefit) หรือตอบโจทย์ของผู้ซื้อโดยตรง ซึ่งเป็นปัจจัยที่ผู้พัฒนาต้องพิจารณา

ปัญหาด้านราคาของการซื้อขายคาร์บอนเครดิต

ปัจจุบันผลสำรวจพบความสอดคล้องระหว่างราคายินดีซื้อและราคายินดีขายที่ค่อนข้างต่ำเพียง 20 – 25% ที่ผู้ซื้ออยากซื้อคาร์บอนเครดิตในราคาที่ตรงกับผู้ขายต้องการ (Price Equilibrium) (รูปที่ 1)

รูปที่ 1: ช่วงราคาซื้อขายคาร์บอนเครดิตที่ผู้ซื้อ/ผู้ขาย ยินดีซื้อ/ขายตรงกันมากที่สุด

ที่มา: ศูนย์วิจัยกสิกรไทย

สาเหตุความแตกต่างของราคา

กลไกภาคสมัครใจ

ด้วยรูปแบบตลาดคาร์บอนของประเทศไทยมีลักษณะเป็นกลไกภาคสมัครใจ ทำให้ผู้ซื้อมีเหตุผลที่จะซื้อต่ำ นอกจากทำเพื่อ CSR หรือ เป็นนโยบายภายในเท่านั้น คาร์บอนเครดิตที่ซื้อขายกันส่วนใหญ่ในปัจจุบันจึงมีราคาซื้อขายค่อนข้างต่ำ เมื่อเทียบกับตลาดที่เป็นภาคบังคับ (Compliance Market) (รูปที่ 2)

รูปที่ 2: เปรียบเทียบราคาสิทธิการปล่อยก๊าซเรือนกระจกและคาร์บอนเครดิต

ที่มา: Carbon Credits.com (ณ 26 พ.ย. 2567), อบก., รวบรวมโดยศูนย์วิจัยกสิกรไทย

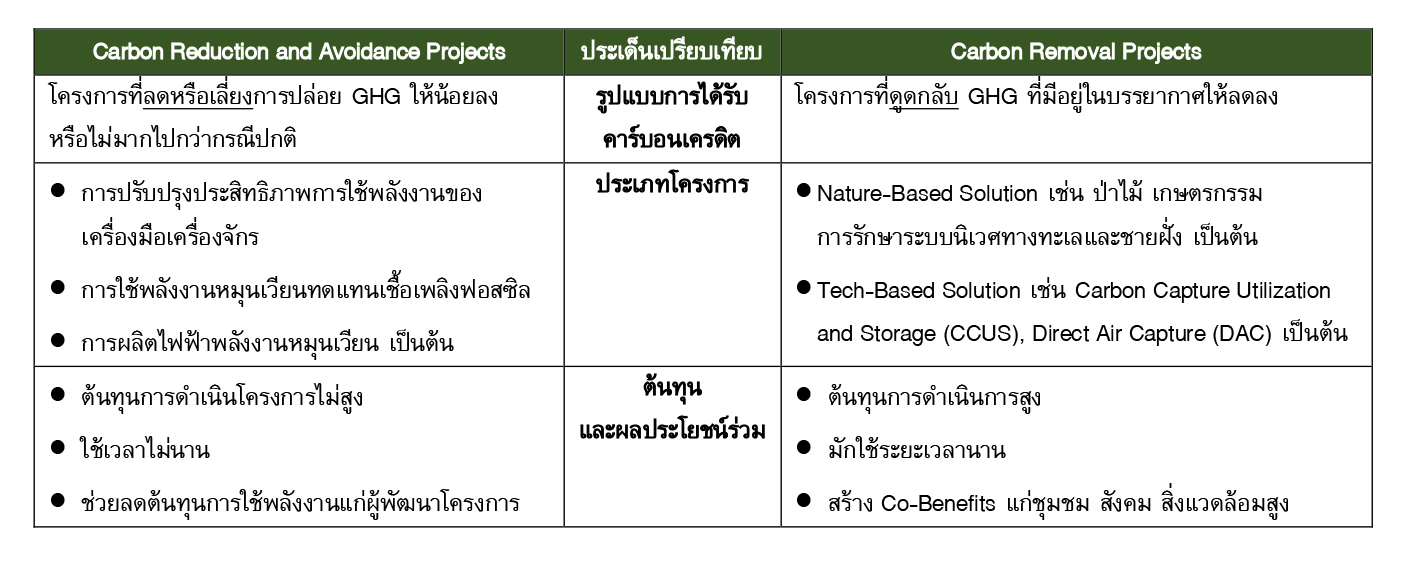

ประเภทโครงการ

คาร์บอนเครดิตที่ได้จากโครงการประเภทดูดกลับ GHG มักมีราคาสูงกว่า โดยเฉพาะโครงการที่สร้างผลประโยชน์ร่วมแก่สังคม (Co-Benefits) เช่น ป่าไม้ การจัดการขยะมูลฝอย เป็นต้น ซึ่งผู้ซื้ออาจให้คุณค่า และทำให้ผู้ขายสามารถสร้างมูลค่าเพิ่มจากคาร์บอนเครดิตได้

ตารางที่ 1: เปรียบเทียบรูปแบบโครงการคาร์บอนเครดิต

อยากให้ราคาคาร์บอนเครดิตขายได้แพงต้องทำอย่างไร

ผู้ขายไม่สามารถพึ่งพาความต้องการ (Demand) คาร์บอนเครดิตปริมาณมากจนกดดันให้ราคาขึ้นสูงได้ เนื่องจากการซื้อคาร์บอนเครดิตเพื่อชดเชยการปล่อยก๊าซเรือนกระจกในประเทศไทยปัจจุบันอยู่ในรูปแบบสมัครใจ

ดังนั้น หากผู้พัฒนาโครงการอยากขายคาร์บอนเครดิตให้ได้ราคาที่สูงขึ้น อาจพิจารณาใช้ปัจจัยเหล่านี้ เพื่อเพิ่มมูลค่า ซึ่งอาจสรุปเป็นหัวข้อได้ดังนี้

1. Co-Benefit

ผู้พัฒนาโครงการอาจเลือกพัฒนาโครงการที่ผู้ซื้อให้ความสนใจและสร้างมูลค่าเพิ่มแก่ชุมชน เช่น ป่าไม้ การทำปุ๋ยหมัก การผลิตเชื้อเพลิงจากขยะมูลฝอย ซึ่งปัจจุบันโครงการประเภทดังกล่าวก็มีราคาซื้อขายที่ราคาสูง

2. ช่วงเวลาของคาร์บอนเครดิตที่ได้รับรอง (Crediting Period)

ปัจจุบันคาร์บอนเครดิตไม่มีอายุการใช้งานทำให้เกิดการบิดเบือนตลาด (Market Distortion) จาก 2 กรณี ได้แก่ (1) คนซื้อเลือกซื้อตุนเฉพาะที่ราคาถูก และ (2) ผู้ขายไม่ยอมนำคาร์บอนเครดิตมาขายเพราะหวังให้ราคาสูงขึ้นจนปริมาณ supply ล้นตลาด

แต่ในอนาคตจะมีข้อกำหนดการใช้คาร์บอนเครดิตชดเชยในบางมาตรการ ที่อนุญาตใช้คาร์บอนเครดิตรุ่นใหม่เท่านั้น เช่น CORSIA เป็นต้น ดังนั้น การซื้อตุน หรือการสต็อกคาร์บอนเครดิตไว้ชดเชยหรือขายในอนาคตจะทำได้ยาก ซึ่งจะช่วยกระตุ้นการซื้อขายเครดิตรุ่นปัจจุบันมากขึ้น

3. ประเภทโครงการที่เป็นที่ต้องการ

การพัฒนาโครงการในประเภทที่ยังขาดแคลนส่งผลให้ราคาซื้อขายสูงขึ้นได้ตามหลักการ Demand-Supply เช่น โครงการประเภท ดักจับหรือดูดกลับก๊าซเรือนกระจกโดยใช้เทคโนโลยี เช่น Carbon Capture Utilization and Storage (CCUS), Direct Air Capture (DAC) ซึ่งมีราคาสูงใกล้เคียงกับมาตรฐานอื่นในระดับโลก (รูปที่ 3) ตามความต้องการในหน่วยงานที่ตั้งเป้าหมาย Net Zero แต่ไม่สามารถลดการใช้ GHG เองได้

รูปที่ 3: เปรียบเทียบค่าเฉลี่ยราคาคาร์บอนเครดิตปี 2021 – 2023 ระหว่างตลาดต่างประเทศ และตลาดในประเทศไทย มีราคาใกล้เคียงกันในโครงการประเภท NBS

ที่มา: อบก., Ecosystem Marketplace, คำนวณโดยศูนย์วิจัยกสิกรไทย

สุดท้ายนี้ นอกเหนือจากการดำเนินการของผู้พัฒนาโครงการ ภาครัฐและหน่วยงานสนับสนุนจะมีบทบาทสำคัญในการช่วยผลักดันให้ราคาคาร์บอนเครดิตสูงขึ้นได้อีก

โดยอาจพิจารณานำกลไกการลดการปล่อยก๊าซเรือนกระจกภาคบังคับมาใช้ เช่น ภาษีคาร์บอน ในรูปแบบที่อนุญาตให้สามารถใช้คาร์บอนเครดิตไปชดเชยได้ในช่วงแรกของการเปลี่ยนผ่าน จะช่วยกระตุ้นตลาดคาร์บอนเครดิต และผลักดันราคาคาร์บอนในประเทศด้วยอีกทางหนึ่ง

.png)

.png)

.png)

ข่าวเด่น