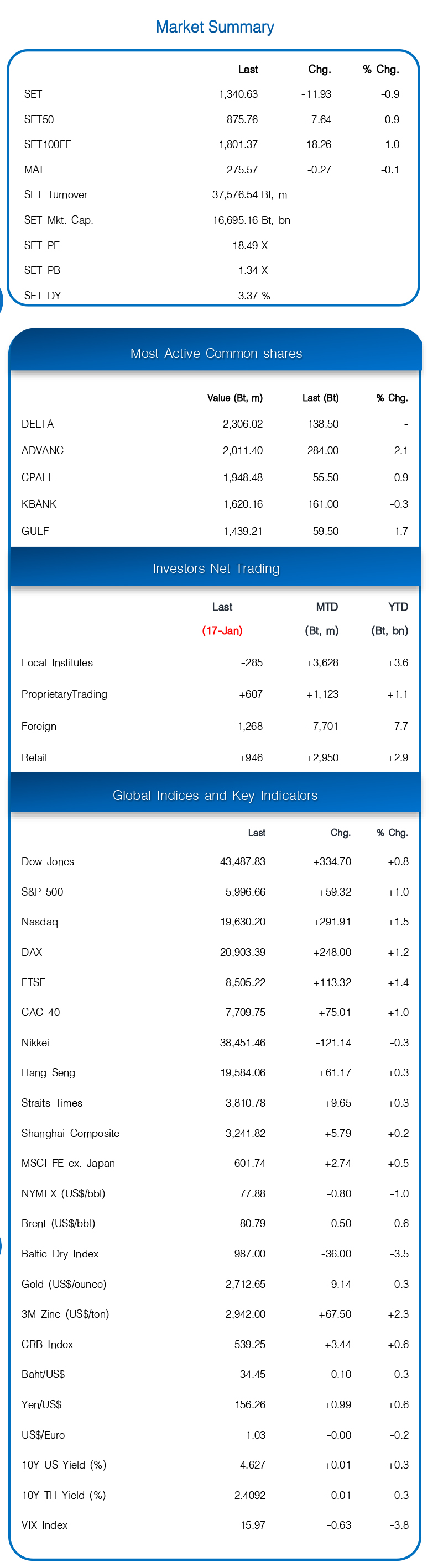

สรุปสภาวะตลาดวันก่อน

ขายลดเสี่ยงก่อนทรัมป์รับตำแหน่ง – SET แกว่งอิงแดนลบในกรอบ 1338-56 เคลื่อนไหวอ่อนแอกว่าหุ้นภูมิภาค จากแรงขายหุ้นกลุ่มพลังงานและสื่อสารเพื่อลดความเสี่ยงก่อนทรัมป์จะเข้ารับตำแหน่ง 20 ม.ค. นี้ ขณะที่นลท.รอติดตามงบแบงก์ ต่างชาติขายสุทธิ 1.26 พันลบ. 4 วันติด แต่ Long S50 Futures 1,400 สัญญา 3 วันติด

ทิศทางตลาดวันนี้

หุ้นโลกวันก่อน (17 ม.ค.)

ปรับขึ้น – หุ้นยุโรปปรับขึ้นต่อเนื่อง อานิสงส์ GDP Q4 จีนดีกว่าคาด และ EU Bond Yields ปรับตัวลงจากเจ้าหน้าที่ระดับสูงของ ECB ส่งสัญญาณยังไม่สิ้นสุดการลดดบ. นอกจากนี้ยังตอบรับเชิงบวกหลังทรัมป์กล่าวว่าได้โทรศัพท์คุยกับสีจิ้นผิง ซึ่งเป็นสิ่งที่ดีมากสำหรับจีนและสหรัฐฯ ด้านราคาน้ำมันดิบ WTI อ่อนตัวลง 80 เซนต์ แต่ยังปรับขึ้นเป็นสัปดาห์ที่ 4 ติดต่อกัน กังวลอุปทานตึงตัวจากการคว่ำบาตรรัสเซียเพิ่มเติม

แนวโน้มตลาดวันนี้

ลุ้นรีบาวด์ – บรรยากาศหุ้นโลกเป็นบวกน่าจะช่วยกระตุ้นหุ้นไทยมีลุ้นรีบาวด์หลังปรับตัวลง 3 สัปดาห์ติด อย่างไรก็ดีกรอบการฟื้นตัวยังจำกัด เนื่องจากนลท.ยังระมัดระมัดระวังหลังทรัมป์จะเข้ารับตำแหน่ง 20 ม.ค. และรอดูงบแบงก์ วันนี้หุ้นสหรัฐฯ ปิดทำการ แนะติดตามอัตราดบ. LPR จีน แนวรับ 1335, 1330 แนวต้าน 1350, 1355

กลยุทธ์การลงทุน

เทรดไว, ลงทุนถือทนแกว่ง – นลท.ที่ถือครองหุ้นไว้สูงอาจหาจังหวะขายกระชับพอร์ตช่วงตลาดรีบาวด์, การเทรดดิ้งสั้น เน้นเข้า-ออกไว, พอร์ตลงทุนถือทนแกว่ง

ประเด็นหุ้นน่าสนใจ : หุ้นเด่นสัปดาห์นี้ COM7, INTUCH / หุ้นเด่น ม.ค. ADVANC, BDMS, BEM, SIRI, SPA, TASCO, TTB / หุ้นที่ระดับการประเมินมูลค่าลงมาเทียบเท่าหรือต่ำกว่าจุดต่ำของตลาดในรอบปีที่แล้ว แนวโน้มกำไรปีนี้เติบโต แนะนำ “ซื้อ” AMATA, BDMS, BEM, BJC, TASCO, TTB / หุ้นปันผลดีที่คาดจะให้ปันผลงวดนี้ > 3% AIT, AP, BAM, DMT, FM, ICHI, ILINK, ILM, PIN, SABINA, SCB, SCGD, SIRI, TASCO, TCAP, TTB, TTW / หุ้นเก็งกำไรในช่วงเทศกาลตรุษจีน AWC, MC, NER, PLANB, PLAT, PSL, TKN / หุ้นที่ผ่านเกณฑ์เบื้องต้นที่มีโอกาสซื้อหุ้นคืน EASON, HFT, METCO, RSP, SPALI (เคยซื้อหุ้นคืนมาแล้ว) / GFPT, RCL, SAT, SCGD (ไม่เคยซื้อหุ้นคืน) / ท่องเที่ยวเข้าสู่ไฮซีซั่น-รัฐกระตุ้นใช้จ่ายทั้งแจกเงินหมื่นและ E-Receipt ADVANC, AU, AWC, BEM, DMT, CENTEL, MINT, SPA / BJC, CBG, CPALL, CPAXT, COM7, CRC, HMPRO

หุ้นแนะนำประจำวัน

TASCO – คาดกำไร 4Q24F ที่ 588 ลบ. +154% YoY จากฐานต่ำหลังงบประมาณล่าช้าและมาร์จิ้นดีขึ้น แต่ -20% QoQ จากเร่งเบิกจ่ายงบประมาณปีก่อนให้ทัน ก.ย. แนวโน้มกำไรปีนี้สดใสจากงบประมาณเป็นปกติและดีมาน์ตปท.ดี, เป้าพื้นฐาน 20.6 บ.

ข่าวเด่น