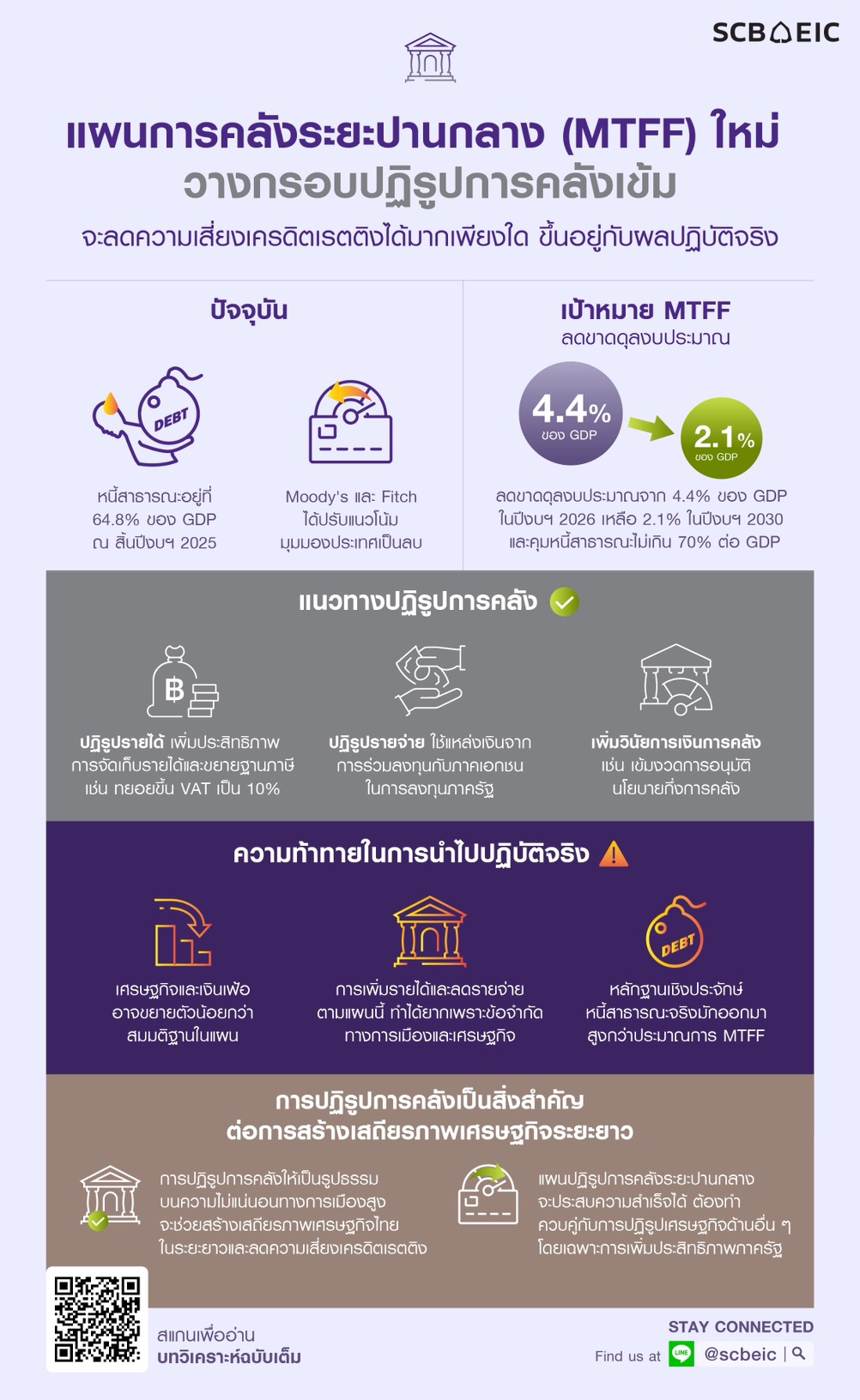

เสถียรภาพการคลังของไทยมีทิศทางแย่ลงรวดเร็วหลังวิกฤตโควิด จากเดิมที่เป็นจุดแข็งของประเทศกลายเป็นหนึ่งในเหตุผลหลักที่บริษัทจัดอันดับความน่าเชื่อถือระดับโลก Moody’s และ Fitch ได้ปรับแนวโน้มมุมมองประเทศเป็นลบ (Negative) และอาจนำไปสู่การลดอันดับความน่าเชื่อถือของไทยในอนาคต หากไม่เร่งปฏิรูปการคลังอย่างจริงจัง ซึ่งอาจจะส่งผลเสียต่อต้นทุนการกู้ยืมในระบบการเงิน และอาจกระทบต่อความน่าลงทุนของเศรษฐกิจไทยได้

แผนการคลังระยะปานกลางฉบับใหม่ (ครม. อนุมัติ 18 พ.ย. 2025) สะท้อนความเข้าใจและความตั้งใจในการจัดการต่อสัญญาณเตือนนี้ โดยรัฐบาลพยายามออกแบบแผนปฏิรูปการคลังให้ชัดเจนขึ้น เพื่อปรับสมดุลการคลัง (Fiscal consolidation) ควบคุมไม่ให้หนี้สาธารณะเกินเพดาน 70% ของ GDP และมีแนวโน้มปรับลดลงได้ภายในปี 2030

ในแผนฯ นี้รัฐบาลระบุแนวทางปฏิรูปการคลังไว้อย่างโปร่งใสมากขึ้น เช่น 1) เพิ่มรายได้ ผ่านการเพิ่มประสิทธิภาพจัดเก็บรายได้และขยายฐานภาษี 2) ลดรายจ่าย โดยหาแหล่งเงินอื่นสำหรับโครงการลงทุนภาครัฐ เช่น ลงทุนร่วมภาครัฐภาคเอกชน (Public-Private Partnership : PPP) และ 3) เพิ่มวินัยการคลัง โดยลดขนาดงบกลางรายการเงินสำรองจ่ายกรณีฉุกเฉินฯ และเข้มงวดนโยบายกึ่งการคลัง

อย่างไรก็ดี SCB EIC มีความกังวลต่อการนำแผนฯ ไปปฏิบัติจริง หากพิจารณาบนสมมติฐานที่แตกต่าง คือ 1) แนวโน้มเศรษฐกิจและเงินเฟ้อต่ำกว่าที่ใช้ในแผนฯ และ 2) การปฏิรูปการคลังตามแผนฯ ที่ตั้งเป้าลดขาดดุลงบประมาณเหลือ 2.1% ต่อ GDP ให้ได้ในปี 2030 นั้น มีความท้าทายสูงด้วยข้อจำกัดทางการเมืองและสังคม ความจำเป็นทางเศรษฐกิจ และหลักฐานเชิงประจักษ์ในอดีต ซึ่งทำให้ยังมีโอกาสสูงพอสมควรที่หนี้สาธารณะอาจมีแนวโน้มสูงขึ้นเกินเพดาน 70% ของ GDP ในช่วงข้างหน้า

ในทางปฏิบัติ SCB EIC มองว่าการที่รัฐบาลจะสามารถทยอยลดการขาดดุลงบประมาณจากปัจจุบันที่สูงกว่า 4% ให้เหลือ 2.1% ของ GDP ภายในระยะ 5 ปีเป็นเรื่องที่ทำได้ยาก จึงอาจต้องเตรียมแผนขยับเพดานหนี้ 70% ชั่วคราวไว้ และสื่อสารรักษาคำมั่นจะควบคุมให้หนี้สาธารณะปรับลดลงต่ำกว่าเพดานนี้ให้ได้ภายในกรอบเวลาที่ชัดเจน

SCB EIC ประเมินว่าการที่ภาครัฐพยายามผลักดันแผนปฏิรูปการคลังจะมีส่วนช่วยลดความเสี่ยงเครดิตเรตติงและสร้างเสถียรภาพการคลังระยะยาว แต่จะเผชิญกับความท้าทายในการดำเนินการให้แผนการคลังฯ เกิดผลเป็นรูปธรรม โดยเฉพาะภายใต้สถานการณ์การเมืองที่มีความไม่แน่นอนสูง โดยจากการถอดบทเรียนในต่างประเทศ SCB EIC มองว่า 3 ปัจจัยสำคัญที่จะช่วยให้แผนปฏิรูปการคลังสำเร็จได้ คือ 1) มีความมุ่งมั่นทางการเมือง 2) วัดผลความคืบหน้าและสื่อสารโปร่งใส และ 3) ผลักดันการปฏิรูปเชิงโครงสร้างเศรษฐกิจด้านอื่น ๆ ควบคู่กันไป

เสถียรภาพทางการคลังแย่ลงเร็ว เป็นอีกประเด็นสำคัญของไทยหลังวิกฤติโควิด

เสถียรภาพการคลังไทยมีทิศทางแย่ลงเร็วหลังเกิดวิกฤตโควิด จากเดิมที่เคยเป็นจุดแข็งของประเทศ รัฐบาลไทยจำเป็นต้องออก พ.ร.ก. กู้เงิน 2 ฉบับในปี 2020 เพื่อบรรเทาผลกระทบทางเศรษฐกิจและเยียวยาประชาชนจากวิกฤติโควิด วงเงินรวมกว่า 1.5 ล้านล้านบาท รวมถึงเพิ่มขนาดดุลงบประมาณเป็นเกือบ 4% ต่อ GDP ในช่วงนั้น สูงเกินระดับปกติในอดีตที่ต่ำกว่า 3% ต่อ GDP ส่งผลให้รัฐบาลต้องประกาศขยายเพดานหนี้สาธารณะจาก 60% เป็น 70% ต่อ GDP เพื่อเพิ่มพื้นที่การคลังรองรับ สัดส่วนหนี้สาธารณะไทยต่อ GDP จึงปรับเพิ่มขึ้นมากจาก 41% ณ สิ้นปี 2019 เป็น 60.5% ณ สิ้นปีงบประมาณ 2022 หลังวิกฤติโควิดสิ้นสุดลง

แม้วิกฤตโควิดผ่านไป เสถียรภาพทางการคลังไทยยังไม่กลับไปดีเช่นเดิม ส่วนหนึ่งจากปัญหาเชิงโครงสร้างต่าง ๆ ของประเทศที่ส่งผลให้เศรษฐกิจขยายตัวได้ต่ำกว่าเดิม การจัดเก็บรายได้ที่ยังไม่เต็มประสิทธิภาพ และรายจ่ายของรัฐบาลที่สูงขึ้น ส่งผลให้ขนาดการขาดดุลงบประมาณในปีงบประมาณ 2025 และ 2026 ยังสูงกว่า 4% ของ GDP สำหรับหนี้สาธารณะก็มีทิศทางสูงขึ้นต่อเนื่องอยู่ที่ 64.8% ของ GDP ณ สิ้นเดือน ก.ย. 2025 (รูปที่ 1) อีกทั้ง ยังมีการสร้างหนี้ผูกพันที่ยังไม่ถูกนับรวมในหนี้สาธารณะผ่านการใช้มาตรการกึ่งการคลัง (Quasi-fiscal) อีกจำนวนมากถึง 1,133,751 ล้านบาท หรือ ราว 6% ของ GDP

ไม่นานนี้นักวิจัยของกองทุนการเงินระหว่างประเทศ (IMF) สื่อสารถึงความสำคัญที่ไทยจะต้องรักษาเสถียรภาพการคลัง สนับสนุนการควบคุมสัดส่วนหนี้สาธารณะต่อ GDP ไม่ให้เกินเพดาน 70% ในระยะปานกลาง อีกทั้ง ยังมีผลการศึกษาสนับสนุนเพิ่มเติมว่า หากหนี้สาธารณะไทยเพิ่มขึ้นจนเข้าสู่ช่วง 77-87% ต่อ GDP (ค่ากลาง 82%) จะส่งผลเสียต่อเศรษฐกิจไทยชัดเจนขึ้น เนื่องจากจะทำให้ภาครัฐจำเป็นต้องจัดสรรงบประมาณไปชำระหนี้มากขึ้น กดดันการลงทุนที่เป็นประโยชน์ต่อเศรษฐกิจ และทำให้ภาครัฐมีพื้นที่การคลังรองรับความเสี่ยงทางเศรษฐกิจได้น้อยลง

ความกังวลต่อเสถียรภาพการคลังไทยรุนแรงขึ้นในปี 2025 หลังบริษัทจัดอันดับความน่าเชื่อถือขู่ปรับลดอันดับความน่าเชื่อถือไทย โดย 2 ใน 3 บริษัทจัดอันดับความน่าเชื่อถือหลักของโลก ได้แก่ Moody’s Rating (30 เม.ย. 2025) และ Fitch Rating (29 ก.ย. 2025) ปรับลดมุมมองความน่าเชื่อถือ (Outlook) ของไทยลง จากมุมมองมีเสถียรภาพ (Stable) เป็นเชิงลบ (Negative) และยังคงอันดับความน่าเชื่อถือประเทศในภาพรวมไว้ที่ระดับ Baa1 และ BBB+ ตามลำดับ โดยสาเหตุสำคัญที่ทั้งสององค์กรกล่าวถึงคือ เสถียรภาพทางการคลังของไทยปรับแย่ลงมากและศักยภาพการเติบโตของเศรษฐกิจที่ต่ำลง

อย่างไรก็ดี หลังจากรัฐบาลชุดใหม่มีความตั้งใจจะปฏิรูปการคลังและเริ่มสื่อสารในช่วงเดือน พ.ย. มีประสิทธิภาพมากขึ้น น่าจะมีส่วนช่วยให้ S&P Rating (13 พ.ย. 2025) ประกาศคงอันดับความน่าเชื่อถือของไทยไว้ที่ BBB+ และมุมมองมีเสถียรภาพ (Stable) แต่ยังคงสื่อสารแสดงความห่วงใยต่อแนวโน้มการคลังไทย โดยระบุว่า การขาดดุลการคลังไทยสูงกว่าอดีต หากเศรษฐกิจขยายตัวต่ำกว่าที่ประมาณการไว้อาจทำให้ฐานะการคลังแย่ลงมาก สะท้อนว่าไทยยังมีความจำเป็นต้องเร่งปฏิรูปการคลัง เพื่อป้องกันความเสี่ยงจากการถูกปรับลดอันดับความน่าเชื่อถือที่อาจเกิดขึ้นได้ในอนาคต

รูปที่ 1 : หนี้สาธารณะไทยเพิ่มขึ้นเร็วในช่วงวิกฤติโควิด และมีแนวโน้มเพิ่มขึ้นต่อเนื่อง

ที่มา : การวิเคราะห์โดย SCB EIC จากข้อมูลของกระทรวงการคลัง

แผนการคลังระยะปานกลางฉบับใหม่ (ณ พ.ย. 2025) สะท้อนความพยายามปฏิรูปการคลังที่ชัดเจนขึ้น

แผนการคลังระยะปานกลาง (Medium–Term Fiscal Framework : MTFF) เป็นแผนแม่บทหลักสำหรับการวางแผนการเงินการคลังของรัฐ รวมทั้งใช้ประกอบการวางแผนงบประมาณรายจ่ายประจำปีและแผนบริหารหนี้สาธารณะ ผ่านความเห็นชอบจากคณะกรรมการนโยบายการเงินการคลังของรัฐ และนำเสนอคณะรัฐมนตรีพิจารณาอนุมัติ ตาม พ.ร.บ. วินัยการเงินการคลังของรัฐ พ.ศ. 2561 โดย MTFF ประกอบด้วยเป้าหมายและนโยบายการคลัง สถานะและประมาณการเศรษฐกิจ สถานะและประมาณการการคลัง (รวมถึงประมาณการรายได้ รายจ่าย ดุลการคลังและการจัดการดุลการคลัง สถานะหนี้สาธารณะ และภาระผูกพันทางการเงินการคลังของรัฐบาล)

คณะรัฐมนตรีมีมติเห็นชอบ MTFF ฉบับใหม่เมื่อวันที่ 18 พ.ย. 2025 ครอบคลุมปีงบประมาณ 2027 – 2030 และให้ความสำคัญกับการฟื้นฟูสภาพทางการคลังของประเทศมากขึ้นอย่างชัดเจนและเป็นรูปธรรม โดยวางแผนลดขาดดุลการคลังจาก 4.4% ของ GDP ในปีงบประมาณ 2026 ลงเหลือเพียง 2.1% ในปีงบประมาณ 2030 (ต่ำกว่าเกณฑ์ปกติของไทยช่วงก่อนวิกฤติโควิดที่มักจะขาดดุลงบประมาณไม่ถึง 3% ของ GDP) ผ่านแนวทางปฏิรูปการคลัง 3 ด้านหลัก สรุปได้ดังนี้

(1) ปฏิรูปรายได้ ผ่านการเพิ่มประสิทธิภาพการจัดเก็บรายได้และขยายฐานภาษีด้วย Big data การปรับปรุงโครงสร้างภาษี เช่น การทยอยปรับขึ้นอัตราภาษีมูลค่าเพิ่มเป็น 8.5% ในปีงบประมาณ 2028 และ 10% ในปีงบประมาณ 2030 การปรับปรุงโครงสร้างภาษีสรรพสามิตน้ำมัน การปรับปรุงโครงสร้างภาษีบุคคลธรรมดาและค่าลดหย่อนภาษีบางประเภท การตรวจสอบสินค้านำเข้าตามพิกัดอัตราภาษีศุลกากร การปรับลดมูลค่าสินค้านำเข้าขั้นต่ำ (De Minimis) รวมถึงการเพิ่มประสิทธิภาพในการใช้ประโยชน์จากทรัพย์สินของรัฐ เช่น เพิ่มอัตรานำส่งรายได้ของรัฐวิสาหกิจบางแห่ง การบริหารที่ดินราชพัสดุ

(2) ปฏิรูปรายจ่าย โดยใช้งบประมาณคุ้มค่าอย่างมีประสิทธิผลและประสิทธิภาพสูงสุด หาแหล่งเงินทุนทางเลือก เช่น การร่วมทุนภาครัฐและภาคเอกชน (PPP) กองทุนรวมโครงสร้างพื้นฐานเพื่ออนาคตประเทศไทย (Thailand Future Fund) และการบริหารหนี้เชิงรุกเพื่อลดภาระดอกเบี้ย

(3) เพิ่มวินัยการเงินการคลัง โดยลดสัดส่วนรายจ่ายงบกลางรายการสำรองจ่ายเพื่อกรณีฉุกเฉินหรือจำเป็นลง (จากเดิม 2–3.5% เหลือ 2–3% ของงบประมาณรายจ่าย) เพิ่มสัดส่วนงบชำระคืนต้นเงินกู้ (จากเดิม 3.5 – 5% เป็นไม่น้อยกว่า 4% ของงบประมาณรายจ่าย) ลดสัดส่วนการก่อหนี้ผูกพันเกินกว่าหรือนอกเหนือจากกฎหมายงบประมาณ (จากเดิมไม่เกิน 8% เป็น 5% ของงบประมาณรายจ่าย) นอกจากนี้ ยังเพิ่มความเข้มงวดในการอนุมัตินโยบายกึ่งการคลัง (Quasi-fiscal) ตาม ม. 28 แห่ง พ.ร.บ. วินัยการเงินการคลังของรัฐ พ.ศ. 2561 โดยให้หน่วยงานของรัฐหลีกเลี่ยงโครงการอุดหนุนแบบให้เปล่าที่ไม่ก่อให้เกิดการปรับตัวเพื่อยกระดับผลิตภาพของภาคเกษตร หน่วยงานของรัฐจะต้องส่งรายละเอียดของโครงการให้กระทรวงการคลังพิจารณาให้ความเห็นเสนอต่อนายกรัฐมนตรี ก่อนเสนอคณะรัฐมนตรีเพื่อพิจารณาให้ความเห็นชอบ

ความท้าทายในการปฏิบัติจริงตามแผนการคลังฯ ฉบับใหม่

MTFF ฉบับใหม่มีข้อสมมติฐานการลดการขาดดุลงบประมาณ (Fiscal consolidation) ลงมาก เพื่อคุมไม่ให้หนี้สาธารณะเกินเพดาน 70% และมีแนวโน้มลดลงได้ในระยะข้างหน้า โดยกำหนดให้รัฐบาลสามารถทยอยลดการขาดดุลงบประมาณจาก 4.4% ของ GDP ในปีงบประมาณ 2026 เหลือ 2.1% ในปีงบประมาณ 2030 ซึ่งจะช่วยให้แนวโน้มหนี้สาธารณะแตะจุดสูงสุดที่ 69.8% ของ GDP ในปีงบประมาณ 2028 ก่อนจะปรับลดลงมาเหลือ 68.2% ในปีงบประมาณ 2030

อย่างไรก็ดี SCB EIC ประเมินว่ารัฐบาลจะต้องเผชิญความท้าทายในการปฏิบัติจริงตามแผน MTFF ใหม่นี้ บนสมมติฐานเศรษฐกิจที่แตกต่าง และสมมติฐานการลดการขาดดุลงบประมาณได้ไม่มากเท่าและไม่เร็วเท่า ด้วยข้อจำกัดจากบริบททางการเมืองและสังคม รวมถึงหลักฐานเชิงประจักษ์จากการดำเนินการตามแผนการคลังฯ ในอดีต รายละเอียดดังนี้

(1) สมมติฐานทางเศรษฐกิจ อัตราการขยายตัวทางเศรษฐกิจและอัตราเงินเฟ้อนับว่าเป็นตัวแปรสำคัญในการจัดทำ MTFF เนื่องจากภาวะทางเศรษฐกิจจะส่งผลโดยตรงต่อประมาณการรายได้ของรัฐบาล เช่น รายได้ภาษี รายได้รัฐวิสาหกิจ อีกทั้งการพิจารณาภาระหนี้ของแต่ละประเทศมักเปรียบเทียบกับขนาดผลิตภัณฑ์มวลรวมภายในประเทศ ณ ราคาปัจจุบัน (Nominal GDP หรือ GDP ที่ไม่หักผลของเงินเฟ้อ) ซึ่งเป็นการสะท้อนภาระหนี้ต่อความสามารถในการชำระหนี้ในระดับประเทศสัดส่วนหนี้สาธารณะต่อ GDP (%) = ระดับหนี้สาธารณะ/(ผลิตภัณฑ์มวลรวมภายในประเทศ ณ ระดับราคาปัจจุบัน) * 100

MTFF ฉบับใหม่มีข้อสมมติฐานเศรษฐกิจไทย (Real GDP) จะขยายตัว 1.7% ในปี 2026 และขยายตัวสูงขึ้นในระยะปานกลางเฉลี่ย 2.8% ในช่วงปี 2027 – 2030 ขณะที่อัตราเงินเฟ้อทั่วไปอยู่ที่ 0.5% ในปี 2026 และจะเพิ่มขึ้นต่อเนื่องในระยะปานกลางเฉลี่ย 1.2% ในช่วงปี 2027 – 2030 สูงกว่าประมาณการ SCB EIC (รูปที่ 3) ส่งผลให้ Nominal GDP ตาม MTFF ฉบับใหม่ค่อนข้างสูงเฉลี่ย 4% ในช่วงปี 2027 - 2030 เทียบกับประมาณการ SCB EIC เฉลี่ยที่ 3.2% เท่านั้น (รูปที่ 2)

รูปที่ 2 : เปรียบเทียบสมมติฐานทางเศรษฐกิจตาม MTFF และ SCB EIC

(2) ข้อจำกัดลดการขาดดุลงบประมาณ MTFF ฉบับใหม่มีเป้าหมายลดการขาดดุลงบประมาณลงมากจาก 4.4% ของ GDP ในปีงบประมาณ 2026 เหลือเพียง 2.1% ของ GDP ในปีงบประมาณ 2030 (เทียบกับ MTFF ฉบับก่อนหน้า กำหนดข้อสมมติลดการขาดดุลงบประมาณจาก 4.5% ของ GDP ในปีงบประมาณ 2025 เหลือ 3.1% ของ GDP ในปีงบประมาณ 2029 เข้าใกล้เกณฑ์ขาดดุลปกติไม่เกิน 3% ของ GDP ในช่วงก่อนวิกฤติโควิด) (รูปที่ 3)

สำหรับรายได้รัฐบาลและงบประมาณรายจ่ายตาม MTFF ใหม่นี้ รัฐบาลตั้งเป้าจะควบคุมไม่ให้งบประมาณรายจ่ายโตเกิน 1% ต่อปีตลอดระยะปานกลาง เทียบกับข้อมูลจริงที่เคยขยายตัวเฉลี่ยสูงถึง 3.5% ในช่วงปีก่อนวิกฤติโควิด และ 4.2% ในปีงบประมาณ 2025 ขณะที่แผนฯ นี้กำหนดให้รายได้รัฐบาลสุทธิขยายตัวเกินปีละ 4% ในช่วงปีงบประมาณ 2028-2030 เทียบกับข้อมูลจริงที่เคยขยายตัวเฉลี่ยเพียง 2.3% ในช่วงปีก่อนวิกฤติโควิด และ 3.2% ในปีงบประมาณ 2025 (รูปที่ 4)

SCB EIC ประเมินว่าเป้าหมายลดขนาดการขาดดุลเหลือเพียง 2.1% ของ GDP ภายใน 5 ปีข้างหน้าตามแผนฯ นี้ท้าทายค่อนข้างมาก เนื่องจากกว่า 66% ของงบประมาณทั้งหมดเป็นรายจ่ายที่ยากต่อการลดทอน โดยเฉพาะในช่วงเวลาที่การเมืองไทยเผชิญความไม่แน่นอนสูง และรัฐบาลชุดถัดไปสามารถปรับกรอบงบประมาณในปีถัด ๆ ไปเพื่อดำเนินนโยบายของพรรคได้อยู่ดี เนื่องจาก MTFF ไม่มีผลบังคับผูกพันหรือเป็นกฎหมายที่จะถูกบังคับใช้ อีกทั้ง การปฏิรูปรายได้เพื่อเพิ่มการจัดเก็บภาษีและลดขนาดการเติบโตของงบประมาณรายจ่ายลดอย่างรวดเร็ว อาจซ้ำเติมเศรษฐกิจไทยที่มีแนวโน้มขยายตัวต่ำอยู่เดิม ทั้งนี้หากพิจารณาในช่วงหลังวิกฤติจะพบว่าไทยไม่สามารถปรับลดการขาดดุลงบประมาณให้ต่ำกว่า 3% ของ GDP ได้เลยเช่นเดียวกัน

รูปที่ 3 : สมมติฐานการคลังตามแผนการคลังฯ ฉบับใหม่ (พ.ย. 2025)

ที่มา : การวิเคราะห์โดย SCB EIC จากข้อมูลของกระทรวงการคลัง

(3) ตัวเลขการขาดดุลและหนี้สาธารณะจริงมักออกมาสูงกว่าประมาณการ MTFF แม้ MTFF ฉบับใหม่จะเน้นให้มีการควบคุมสัดส่วนหนี้สาธารณะต่อ GDP ไม่ให้ชนเพดานหนี้สาธารณะ 70% หากพิจารณา MTFF ในอดีต พบว่าส่วนใหญ่ตัวเลขหนี้สาธารณะที่ประกาศออกมามักสูงกว่าประมาณการใน MTFF ส่งผลให้รัฐบาลต้องปรับประมาณการหนี้สาธารณะใน MTFF ฉบับถัดไป (รูปที่ 4) ซึ่งเป็นผลจากตัวเลขเศรษฐกิจจริงที่ออกมาต่ำกว่าประมาณการใน MTFF หรือขาดดุลงบประมาณจริงสูงกว่าที่วางแผนไว้ใน MTFF

รูปที่ 4 : เปรียบเทียบประมาณการหนี้สาธารณะจากแผนการคลังฯ ในอดีต

ที่มา : การวิเคราะห์โดย SCB EIC จากข้อมูลของกระทรวงการคลัง

ในทางปฏิบัติ SCB EIC ประเมินว่ารัฐบาลปัจจุบันและรัฐบาลในอนาคตจะสามารถปฏิรูปการคลังตาม 3 แนวทางหลักข้างต้นได้ระดับหนึ่ง เนื่องจาก MTFF ฉบับใหม่ได้ออกแบบแนวทางปฏิรูปการคลังที่ชัดเจนและเป็นรูปธรรมมากกว่าฉบับก่อน ๆ โดยมีการลงรายละเอียดโครงการที่จะดำเนินการ รวมถึงประมาณการผลลัพธ์ที่เกิดขึ้นไว้บ้างแล้ว ทั้งนี้ SCB EIC ประเมินการปฏิรูปการคลังบนสมมติฐานที่เป็นไปได้ คือ 1) ข้อสมมติฐานเศรษฐกิจในระยะปานกลางที่เติบโตต่ำกว่า และ 2) ข้อสมมติฐานรัฐบาลจะทยอยลดการขาดดุลงบประมาณลงได้ไม่มากจากปัจจุบันที่สูงกว่า 4% เหลือ 3% ของ GDP ในปีงบประมาณ 2030 จากความพยายามผลักดันและการสื่อสารที่เป็นรูปธรรมมากขึ้นของรัฐบาลเอง รวมถึงมีแรงกดดันจากองค์กรจัดอันดับความน่าเชื่อถือ อย่างไรก็ดี SCB EIC ประเมินว่าการลดขนาดการขาดดุลงบประมาณลงได้ถึงเป้าหมาย 2.1% ของ GDP ตาม MTFF ฉบับใหม่นั้นมีความท้าทายสูง

ดังนั้น แนวโน้มหนี้สาธารณะบนสมมติฐานปฏิรูปการคลังที่น่าจะเป็นไปได้ของ SCB EIC อาจเห็นหนี้สาธารณะไทยมีแนวโน้มทะลุเพดาน 70% ของ GDP ในปี 2027 (รูปที่ 5) เนื่องจากหนี้สาธารณะ ณ สิ้นปีงบประมาณ 2025 สูงถึง 64.8% อยู่ก่อนแล้ว อีกทั้ง รัฐบาลยังได้อนุมัติงบประมาณในปีงบประมาณ 2026 ขาดดุลสูงขึ้นต่อเนื่องเป็น 4.5% ของ GDP ไว้แล้ว ซึ่งสูงกว่าแนวโน้มการขยายตัวของ Nominal GDP เป็นอย่างมาก ก่อนจะทยอยปรับลดลงมาได้

แม้ภาพการปรับลดของแนวโน้มหนี้สาธารณะในกรณีฐานของ SCB EIC อาจต่างจาก MTFF ฉบับใหม่อยู่บ้าง แต่ได้สะท้อนการปฏิรูปการคลังของไทยที่เข้มงวดขึ้นแล้ว หากเทียบกรณีแย่ (ไม่มีการปฏิรูปการคลัง) แนวโน้มหนี้สาธารณะจะเพิ่มขึ้นต่อเนื่องและไม่สามารถปรับลดลงได้ (รูปที่ 5) ในระยะข้างหน้ารัฐบาลจึงอาจต้องเตรียมแผนขยับเพดานหนี้ 70% ชั่วคราวเผื่อไว้ หากสมมติฐานเศรษฐกิจและการปฏิรูปการคลังไม่สามารถทำได้เต็มที่ตามแผนฯ ครั้งนี้ รวมถึงมีแผนสื่อสารรักษาคำมั่นว่าจะควบคุมให้หนี้สาธารณะปรับลดลงต่ำกว่าเพดานนี้ให้ได้ภายในกรอบเวลาที่ชัดเจน

รูปที่ 5 : คาดการณ์แนวโน้มหนี้สาธารณะของไทย โดย SCB EIC

ที่มา : การวิเคราะห์โดย SCB EIC จากข้อมูลของกระทรวงการคลัง

การปฏิรูปการคลังให้เป็นรูปธรรมบนความไม่แน่นอนทางการเมืองสูง จะช่วยสร้างเสถียรภาพเศรษฐกิจไทยในระยะยาวและลดความเสี่ยงเครดิตเรตติงประเทศ

การปฏิรูปการคลังเป็นสิ่งสำคัญต่อการสร้างเสถียรภาพเศรษฐกิจระยะยาว ช่วยให้ภาครัฐมีฐานะทางการคลังที่เข้มแข็งมากขึ้น สามารถจัดเก็บรายได้ที่เพียงพอมากขึ้น ผ่านการขยายฐานภาษี ควบคู่กับการเพิ่มประสิทธิภาพการใช้จ่ายภาครัฐ เพื่อให้มีทรัพยากรการคลังรองรับความท้าทายเชิงโครงสร้างของเศรษฐกิจไทยในด้านต่าง ๆ รวมถึงจะช่วยให้ประเทศหลีกเลี่ยงจากการถูกปรับลดอันดับความน่าเชื่อถือในระยะข้างหน้าได้

แผนปฏิรูปการคลังระยะปานกลางจะประสบความสำเร็จได้จะต้องทำควบคู่กับการปฏิรูปเศรษฐกิจในภาคส่วนอื่น ๆ โดยเฉพาะการเพิ่มประสิทธิภาพภาครัฐ ที่เริ่มตื่นตัวและดำเนินการให้เห็นเป็นรูปธรรมมากขึ้นแล้วในรัฐบาลชุดนี้ เช่น (1) การเร่งกระบวนการออกใบอนุญาตสิทธิประโยชน์การลงทุนของ BOI ที่ได้รับการอนุมัติจาก ครม. แล้ว (2) การปรับลดกฎเกณฑ์ที่เป็นอุปสรรคภาคเอกชนภายใต้อำนาจของกระทรวงต่าง ๆ เช่น กระทรวงเกษตรฯ อาทิ ทบทวนกฎหมาย ทบทวนภาษีนำเข้าวัตถุดิบ พัฒนาพิธีการศุลกากร ระบบเอกสารอิเล็กทรอนิกส์ ระบบป้องกันการสวมสิทธิสินค้า รวมถึง (3) ความพยายามผลักดันชุดนโยบาย Quick Big Win ซึ่งสะท้อนสูตรผสมของนโยบายกระตุ้นสั้น (ตามอายุของรัฐบาล) หวังผลในระยะยาว และประโยชน์กระจายตัวมากขึ้น

สำหรับการปฏิรูปการคลังตาม MTFF ใหม่ให้เห็นผลได้จริงนั้น SCB EIC มองว่ามี 3 ปัจจัยหลัก ที่อยู่เบื้องหลังความสำเร็จของการปฏิรูปการคลังในต่างประเทศ ประกอบด้วย

(1) มีความมุ่งมั่นทางการเมือง (Political commitment) โดยทุกรัฐบาลต่อจากนี้จะต้องมีฉันทามติทางการเมืองว่า การปฏิรูปการคลังของไทยเป็นสิ่งที่จำเป็นที่จะต้องเกิดขึ้น และควรเร่งดำเนินการเพื่อลดความเสี่ยงถูกปรับลดอันดับความน่าเชื่อถือลงและจะสร้างเสถียรภาพการคลังระยะยาว ตัวอย่างในชิลีและสวีเดนได้วางกลไกสร้างกรอบวินัยการคลังระยะยาวแม้เปลี่ยนรัฐบาล ผ่านกรอบหรือกฎหมายความรับผิดชอบทางการคลัง (Fiscal Responsibility Law)

(2) วัดผลความคืบหน้าและสื่อสารโปร่งใส เพื่อสร้างความรู้ความเข้าใจและการมีส่วนร่วมของสาธารณชนและผู้มีส่วนได้ส่วนเสียว่า การปฏิรูปการคลังจะช่วยสร้างเสถียรภาพทางเศรษฐกิจของประเทศและจะลดความเสี่ยงถูกปรับลดอันดับเครดิตเรตติงได้ในอนาคต โดยใช้ข้อมูลเชิงประจักษ์ช่วยสร้างความเชื่อมั่นในผลลัพธ์ระยะยาวของประเทศ ตัวอย่างเช่นนิวซีแลนด์เผยแพร่เอกสารการคลังแบบเข้าใจเข้าถึงง่าย และใช้ตัวชี้วัด Wellbeing Budget สะท้อนผลลัพธ์ด้านคุณภาพชีวิตควบคู่ข้อมูลการคลัง เพื่อให้ประชาชนเห็นผลลัพธ์เป็นรูปธรรม หรือแคนาดามีการจัดทำแผน National Action Plan on Open Government ร่วมกับภาคประชาสังคม แสดง Commitment-Milestones-Indicators ติดตามผลและเผยแพร่สาธารณะ

(3) ผลักดันการปฏิรูปเชิงโครงสร้างเศรษฐกิจด้านอื่น ๆ ควบคู่กันไป ซึ่งจะช่วยเสริมให้แนวการปฏิรูปการคลังอยู่บนฐานรายได้ของธุรกิจและประชาชนที่มั่นคงมากขึ้น ช่วยลดแรงต้านทางการเมือง และช่วยเพิ่มการเติบโตที่ยั่งยืนของประเทศได้ เช่น เกาหลีใต้ (หลังวิกฤตปี 1997 ปฏิรูปการคลังควบคู่กับการปฏิรูปภาคการเงินจัดการหนี้เสีย การปฏิรูปตลาดแรงงานเพิ่มความยืดหยุ่นและระบบสวัสดิการ และการปฏิรูปภาคธุรกิจและธรรมาภิบาลบริษัท เช่น ลดอิทธิพลกลุ่มธุรกิจขนาดใหญ่ Chaebol ส่งเสริมการแข่งขัน เปิดเผยข้อมูล)

SCB EIC สนับสนุนความตั้งใจในการฟื้นฟูเสถียรภาพการคลังในระยะปานกลาง และความพยายามสื่อสารถึงแนวทางการปฏิรูปการคลังเข้มงวดที่ชัดเจนเป็นรูปธรรมขึ้นกว่าในอดีต ซึ่งจะมีส่วนช่วยสร้างเสถียรภาพเศรษฐกิจในระยะยาวและลดความเสี่ยงการถูกปรับลดอันดับความน่าเชื่อถือของประเทศลงได้ ทั้งนี้ความสำเร็จของการปฏิรูปการคลังจะขึ้นอยู่กับการปฏิบัติให้เห็นผลได้จริง (Make it credible) ท่ามกลางความท้าทายทางเศรษฐกิจและความต่อเนื่องของนโยบายปฏิรูปจากความไม่แน่นอนทางการเมืองของไทยที่ค่อนข้างสูง

บทวิเคราะห์โดย... https://www.scbeic.com/th/detail/product/MTFF-111225

ผู้เขียนบทวิเคราะห์

วิชาญ กุลาตี (vishal.gulati@scb.co.th) นักเศรษฐศาสตร์อาวุโส

ดร.ฐิติมา ชูเชิด (thitima.chucherd@scb.co.th) ผู้อำนวยการอาวุโส ผู้บริหารฝ่ายวิจัยเศรษฐกิจมหภาค

.png)

.png)

.png)

.png)

.png)

ข่าวเด่น