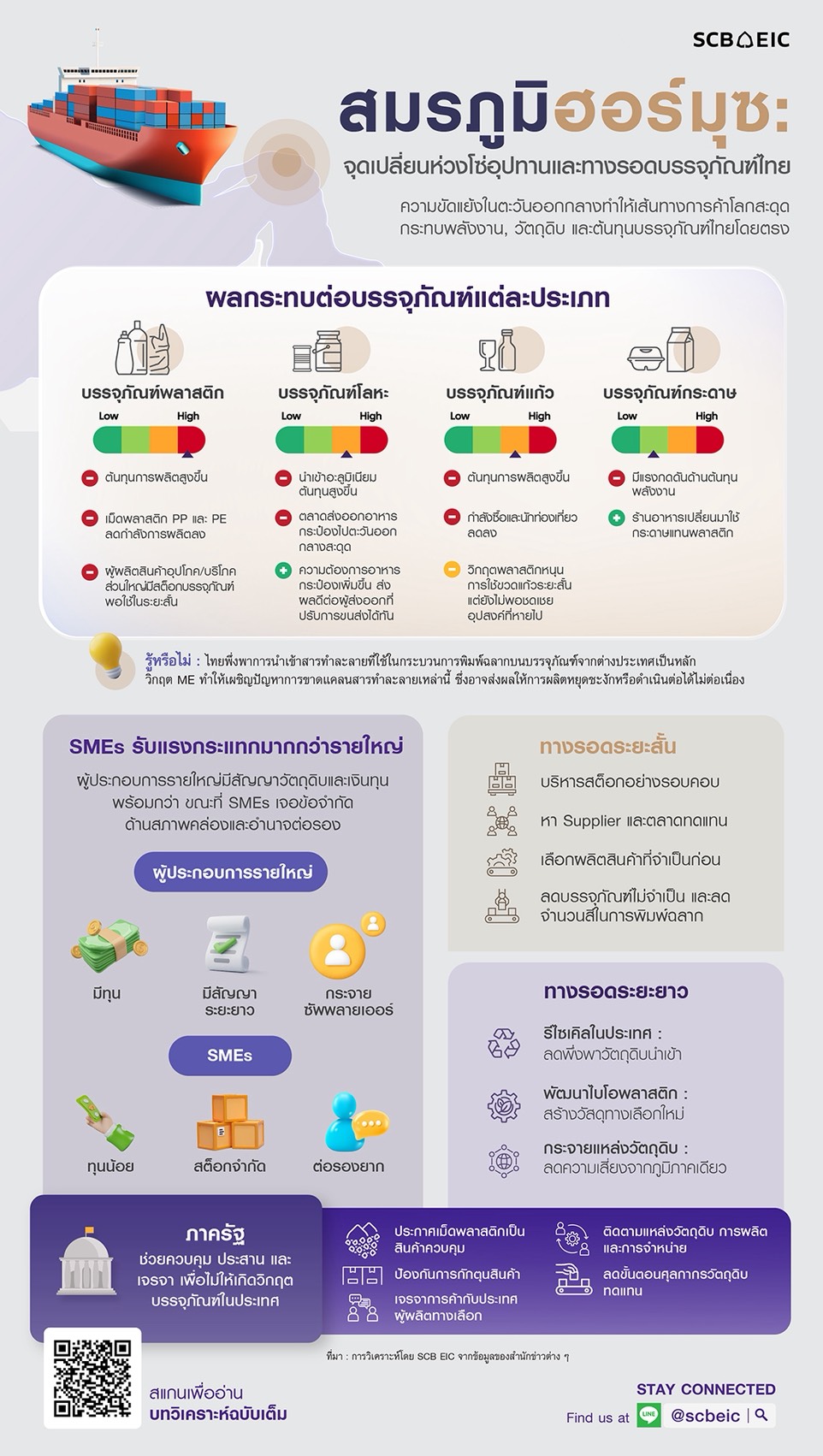

สงครามตะวันออกกลางสร้างแรงกดดันด้านต้นทุนและก่อให้เกิดภาวะตึงตัวของวัตถุดิบในอุตสาหกรรมบรรจุภัณฑ์ไทย

วิกฤตความขัดแย้งระหว่างสหรัฐฯ-อิสราเอล และอิหร่าน ตั้งแต่ปลายเดือนกุมภาพันธ์ ส่งผลกระทบอย่างรุนแรงต่อเส้นทางการค้าโลกผ่านการปิดช่องแคบฮอร์มุซ ดันราคาน้ำมันดิบ Brent พุ่งสูงเกือบ 120 ดอลลาร์สหรัฐต่อบาร์เรล สถานการณ์ดังกล่าวมิได้กระทบเพียงราคาพลังงานในประเทศเท่านั้น แต่ยังสร้างแรงกดดันเชิงโครงสร้างต่ออุตสาหกรรมบรรจุภัณฑ์ไทย ผ่านการขาดแคลนวัตถุดิบสำคัญ อาทิ แนฟทา และโพรเพน ส่งผลให้ราคาเม็ดพลาสติกปรับตัวสูงขึ้นถึง 70% ขณะที่อุตสาหกรรมบรรจุภัณฑ์โลหะเผชิญกับต้นทุน Aluminium ingots ที่เพิ่มขึ้น จากการที่เส้นทางขนส่งผ่านช่องแคบฮอร์มุซที่ถูกปิดกั้น ทำให้ต้นทุนค่าขนส่งเพิ่มขึ้น สภาวการณ์นี้ส่งผลกระทบต่อเนื่องมายังภาคการผลิตอื่น ๆ และการส่งออกของไทยโดยเฉพาะสินค้าไปตะวันออกกลางที่จะต้องตกอยู่ในความเสี่ยงของภาวะต้นทุนสูงและปัญหาการตึงตัวของวัตถุดิบในห่วงโซ่อุปทานไปพร้อมกัน

บรรจุภัณฑ์พลาสติกได้รับผลกระทบรุนแรงที่สุดจากห่วงโซ่อุปทานที่เชื่อมโยงโดยตรงทั้งในแง่ราคาวัตถุดิบที่ปรับตัวสูงขึ้น และภาวะวัตถุดิบตึงตัวรุนแรงขึ้นหากยืดเยื้อ

• บรรจุภัณฑ์พลาสติก : ได้รับผลกระทบรุนแรงที่สุด เม็ดพลาสติกตึงตัวมากขึ้น โดยเฉพาะกลุ่ม PP และ PE ส่งผลให้ราคาพุ่งสูงขึ้นเกือบ 70% ภายในไม่กี่สัปดาห์ ซึ่งผู้ผลิตสินค้าอุปโภคบริโภคส่วนใหญ่มีสต็อกบรรจุภัณฑ์เพียงพออีกอย่างน้อยราว 5 เดือน และหากสถานการณ์ยืดเยื้อ ราคาบรรจุภัณฑ์พลาสติกจะปรับสูงขึ้นจนอาจส่งผลให้อุตสาหกรรมปลายน้ำชะลอการสั่งซื้อบรรจุภัณฑ์ออกไป

• บรรจุภัณฑ์โลหะ : ผลกระทบปานกลางจาก 1. การนำเข้าอะลูมิเนียมเผชิญกับต้นทุนวัตถุดิบและค่าระวางเรือที่สูงขึ้น 2. ตลาดส่งออกกระป๋องอาหารไปยังตะวันออกกลางหดตัวจากการปิดช่องแคบฮอร์มุซ อย่างไรก็ดี ความต้องการอาหารกระป๋องมีแนวโน้มเพิ่มขึ้นจากการเร่งสต็อกสินค้า ดังนั้น ผู้ส่งออก

ที่สามารถปรับเปลี่ยนเส้นทางขนส่ง ใช้ท่าเรือทางเลือก และการเชื่อมต่อทางบก จะได้รับอานิสงส์จากวิกฤตครั้งนี้

• บรรจุภัณฑ์กระดาษ : กระทบน้อยที่สุด แต่ยังมีแรงกดดันด้านต้นทุนพลังงาน บรรจุภัณฑ์กระดาษได้รับปัจจัยหนุนจากผู้ผลิตสินค้า/ร้านอาหารเร่งเปลี่ยนมาใช้กระดาษแทนพลาสติกที่ต้นทุนสูงขึ้น อย่างไรก็ดี ต้นทุนพลังงานและค่าระวางเรือที่พุ่งสูงกำลังกดดันมาร์จิ้นของผู้ผลิตขนาดกลางและเล็กที่ปรับตัวต่อการเปลี่ยนแปลงได้ช้ากว่า

• บรรจุภัณฑ์แก้ว : ผลกระทบปานกลางจาก 1. แรงกดดันจากต้นทุนการผลิตที่สูงขึ้นจากราคาพลังงาน

และ 2. อุปสงค์ที่ชะลอลงตามกำลังซื้อที่ลดลงและจำนวนนักท่องเที่ยวที่หายไป แม้ธุรกิจเครื่องดื่มบางรายจะหันมาใช้ขวดแก้วแทนพลาสติกชั่วคราว แต่ยังไม่เพียงพอที่จะชดเชยอุปสงค์ของขวดแก้วที่ลดลงในภาพรวม

ผู้ประกอบการควรปรับกลยุทธ์ในการวางแผนการผลิต ไม่เพียงแต่การรับมือกับปัญหาเฉพาะหน้า แต่ต้องเร่งสร้างความพร้อมเชิงโครงสร้างในการจัดหาวัตถุดิบ

การแก้ปัญหาเฉพาะหน้าในระยะสั้นนั้น ภาคเอกชนควรเร่งปรับตัวโดยการบริหารสต็อกอย่างระมัดระวัง และหาตลาดและซัพพลายเออร์ทดแทน เน้นการวางแผนเพื่อผลิตโดยเลือกผลิตสิ่งที่จำเป็นก่อน ลดหรือตัดบรรจุภัณฑ์ที่ไม่จำเป็นออก รวมไปถึงการปรับลดจำนวนสีในการพิมพ์ฉลากเพื่อประหยัดการใช้ IPA ที่ขาดแคลน สำหรับในระยะยาว วิกฤตครั้งนี้เป็นโอกาสในการยกระดับสู่เศรษฐกิจหมุนเวียน ทั้งการเพิ่มการรีไซเคิลพลาสติกในประเทศ และการพัฒนาไบโอพลาสติก อย่างไรก็ดี ความสามารถในการปรับตัวยังมีความแตกต่างอย่างมีนัยสำคัญระหว่างผู้ประกอบการรายใหญ่ที่มีความพร้อมด้านสัญญาวัตถุดิบและเงินทุน กับ SMEs ที่มีข้อจำกัดด้านสภาพคล่องและอำนาจต่อรอง ซึ่งสะท้อนให้เห็นว่าความสามารถในการรับมือกับวิกฤตโดยพื้นฐานแล้วขึ้นอยู่กับความพร้อมเชิงโครงสร้างที่สร้างไว้ก่อนวิกฤตจะมาถึง มากกว่าการตอบสนองเฉพาะหน้าในช่วงเวลาที่เกิดวิกฤตการณ์

ภาครัฐช่วยควบคุม ประสาน และเจรจาระดับรัฐ เพื่อไม่ให้เกิดวิกฤตบรรจุภัณฑ์ในประเทศ

ปัจจุบันกระทรวงพาณิชย์และกระทรวงอุตสาหกรรมประกาศให้เม็ดพลาสติกเป็นสินค้าควบคุม กำหนดให้ผู้ผลิตรายงานข้อมูลตั้งแต่แหล่งวัตถุดิบ ปริมาณการผลิต ไปจนถึงการจำหน่าย เพื่อให้มั่นใจว่าสินค้าไม่ขาดตลาดและป้องกันการกักตุนพร้อมตั้งคณะทำงานเพื่อบริหารจัดการสต็อกและส่งเสริมการใช้วัสดุทดแทน ในระยะต่อไป ภาครัฐควรเร่งจัดทำการดำเนินเชิงยุทธศาสตร์ในสินค้าและวัตถุดิบที่ไทยต้องพึ่งพาการนำเข้า พิจารณาลดความซับซ้อนของพิธีการศุลกากรสำหรับวัตถุดิบทดแทน และเจรจาข้อตกลงการค้าระดับรัฐกับประเทศผู้ผลิตทางเลือก เพื่อลดความเสี่ยงจากการกระจุกตัวของแหล่งวัตถุดิบในภูมิภาคเดียว

1. ผลกระทบจากวิกฤตการณ์ในภูมิภาคตะวันออกกลางส่งผลต่อต้นทุนบรรจุภัณฑ์ไทย

สถานการณ์ความขัดแย้งระหว่าง สหรัฐฯ-อิสราเอล และอิหร่าน ที่ปะทุขึ้นตั้งแต่ช่วงปลายเดือนกุมภาพันธ์ที่ผ่านมา ส่งผลกระทบต่อเส้นทางการค้าโลกอย่างรุนแรง โดยเฉพาะการปิดช่องแคบฮอร์มุซ (Strait of Hormuz) ซึ่งเป็นเส้นทางหลักในการขนส่งพลังงานกว่า 20% ของโลก ส่งผลให้เกิดการหยุดชะงักของอุปทานพลังงานและการขนส่งสินค้าทั่วโลก (Supply disruption) เหตุการณ์ที่เกิดขึ้นส่งผลให้ราคาน้ำมันดิบ Brent พุ่งขึ้นไปแตะระดับ 120 ดอลลาร์สหรัฐต่อบาร์เรล ในช่วงต้นเดือนมีนาคม หลังการเปิดฉากโจมตีและปิดช่องแคบฮอร์มุซ ก่อนจะค่อย ๆ ย่อตัวลงมาอยู่ที่ราว 100 ดอลลาร์สหรัฐต่อบาร์เรล ในช่วงกลางเมษายนที่ผ่านมา ภายหลังการเริ่มเจรจาหยุดยิงและข่าวการเปิดเส้นทางเดินเรืออีกครั้ง ทั้งนี้ความผันผวนของราคาพลังงานในตลาดโลกไม่เพียงส่งผลกระทบต่อราคาน้ำมันโลกและราคาขายปลีกในประเทศเท่านั้น แต่ยังสร้างแรงกดดันต่ออุตสาหกรรมบรรจุภัณฑ์ ทั้งจากราคาวัตถุดิบต้นน้ำที่สูงขึ้น ความล่าช้าในการขนส่ง รวมถึงความเสี่ยงขาดแคลนบรรจุภัณฑ์ ซึ่งจะส่งผลกระทบต่อเนื่องไปยังห่วงโซ่อุปทานการผลิตของอุตสาหกรรมปลายน้ำที่หลากหลาย และการส่งออกสินค้าทั่วโลกอย่างรุนแรงอีกด้วย

ผลกระทบจากสงครามตะวันออกกลางนั้น ไม่จำกัดเพียงแค่ต้นทุนพลังงานที่สูงขึ้น แต่ยังลามไปถึงต้นทุนวัตถุดิบและการผลิตบรรจุภัณฑ์ โรงงานในประเทศและในเอเชียต้องหยุดชะงักชั่วคราวหรือลดกำลังการผลิตเม็ดพลาสติกลง เนื่องจากวัตถุดิบหลักสำคัญอย่าง แนฟทา (Naphtha) และโพรเพน (Propane) ซึ่งเป็นวัตถุดิบตั้งต้นตึงตัว ทำให้ราคาเม็ดพลาสติกพุ่งสูงขึ้นไปเกือบ 70% (รูปที่ 1) โดยผลกระทบนี้ได้ลุกลามไปยังอุตสาหกรรมอาหารและสินค้าอุปโภคบริโภค ซึ่งอาจต้องเผชิญกับภาวะขาดแคลนบรรจุภัณฑ์ นอกจากนี้ การปิดช่องแคบฮอร์มุซยังส่งผลต่อการนำเข้า Aluminium ingots ซึ่งเป็นวัตถุดิบตั้งต้นในอุตสาหกรรมบรรจุภัณฑ์โลหะ (กระป๋องอะลูมิเนียม) ที่ราคาปรับเพิ่มสูงขึ้นราว 15% หลังจากสหรัฐฯ โจมตีอิหร่าน ประกอบกับการปรับตัวเพิ่มขึ้นของราคาพลังงาน และต้นทุนการผลิตบรรจุภัณฑ์ที่สูงขึ้น อาจทำให้เราต้องเผชิญกับภาวะที่สินค้าหลายประเภทมีแนวโน้มจะปรับราคาสูงขึ้นและอาจเกิดภาวะขาดแคลนในคราวเดียวกัน

รูปที่ 1 : การเปลี่ยนแปลงของราคาวัตถุดิบอย่างเม็ดพลาสติกและอะลูมิเนียมหลังเกิดการโจมตี

ที่มา : การวิเคราะห์โดย SCB EIC จากข้อมูลของ Bloomberg

2. ผลกระทบต่อกลุ่มบรรจุภัณฑ์

วิกฤตพลังงานจากสงครามอิหร่านส่งผลกระทบต่อบรรจุภัณฑ์แต่ละประเภทแตกต่างกันตามแหล่งที่มาของวัตถุดิบ รวมทั้งโครงสร้างต้นทุนของบรรจุภัณฑ์แต่ละชนิดซึ่งจะมีความเชื่อมโยงกับอุตสาหกรรมปิโตรเลียมและพลังงานที่ใช้ในกระบวนการผลิต (Energy intensity) แตกต่างกัน (รูปที่ 2)

รูปที่ 2 : โครงสร้างต้นทุนของบรรจุภัณฑ์ประเภทต่าง ๆ

ที่มา : การวิเคราะห์โดย SCB EIC จากข้อมูลของบริษัทต่าง ๆ

ผลกระทบต่อกระบวนการผลิตสามารถแบ่งได้เป็น 2 มิติหลัก มิติแรกคือความเชื่อมโยงกับอุตสาหกรรมปิโตรเคมี โดยพบว่าบรรจุภัณฑ์พลาสติกได้รับผลกระทบโดยตรงและรุนแรงที่สุด เนื่องจากวัตถุดิบตั้งต้นอย่าง PE, PP และ PET ล้วนผลิตมาจาก Naphtha และ Propane ซึ่งเป็นผลิตภัณฑ์ปิโตรเลียมโดยตรง เมื่อราคาน้ำมันพุ่งและเส้นทางขนส่งถูกปิด ต้นทุนวัตถุดิบซึ่งมีสัดส่วนราว 50% ของโครงสร้างต้นทุนทั้งหมดจึงผันผวนตามไปด้วย ในทางตรงข้าม บรรจุภัณฑ์กระดาษแทบไม่มีความเชื่อมโยงกับปิโตรเคมีเลย เพราะวัตถุดิบหลักคือเยื่อกระดาษจากพืช ซึ่งไม่ได้มาจากการกลั่นน้ำมัน

มิติที่สองคือด้าน Energy intensity ในกระบวนการผลิต ซึ่งแตกต่างกันอย่างมีนัยสำคัญ บรรจุภัณฑ์แก้วและโลหะมีความเข้มข้นด้านพลังงานสูงที่สุด โดยการหลอมแก้วต้องใช้อุณหภูมิสูงอย่างต่อเนื่อง และการหลอมอะลูมิเนียมต้องพึ่งพาไฟฟ้าในปริมาณมาก ทำให้ทั้งสองกลุ่มนี้มีสัดส่วนต้นทุนพลังงานอยู่ที่ราว 30% ของโครงสร้างต้นทุนทั้งหมด สูงกว่าพลาสติกและกระดาษอย่างเห็นได้ชัด ดังนั้น แม้แก้วและโลหะจะไม่ถูกกระทบจากการขาดแคลน Feedstock ปิโตรเคมีโดยตรง แต่ก็จะได้รับผลกระทบจากราคาพลังงานที่พุ่งสูงอย่างหลีกเลี่ยงไม่ได้

นอกจากนี้ บรรจุภัณฑ์ทุกกลุ่มต้องอาศัยการขนส่งไปยังอุตสาหกรรมปลายทาง หรือขนส่งไปยังผู้บริโภค ดังนั้น ถึงแม้ต้นทุนค่าขนส่งจะไม่ใช่ต้นทุนหลักในการผลิตบรรจุภัณฑ์ แต่ราคาน้ำมันที่เพิ่มสูงขึ้นก็จะกระทบต่อต้นทุนในอุตสาหกรรมบรรจุภัณฑ์ทุกประเภทโดยปริยาย

รูปที่ 3 : โครงสร้างการใช้บรรจุภัณฑ์ประเภทต่าง ๆ จำแนกตามอุตสาหกรรมปลายทาง

ที่มา : การวิเคราะห์โดย SCB EIC จากข้อมูลของบริษัทต่าง ๆ

หากสถานการณ์ในตะวันออกกลางยังไม่คลี่คลาย ความเสี่ยงการขาดแคลนวัตถุดิบและต้นทุนในการผลิตและขนส่งบรรจุภัณฑ์ที่เพิ่มขึ้น จะส่งผลไปยังอุตสาหกรรมปลายน้ำ (รูปที่ 3) โดยเฉพาะอุตสาหกรรมอาหารและเครื่องดื่มซึ่งมีสัดส่วนการใช้บรรจุภัณฑ์สูงที่สุดในบรรดาอุตสาหกรรมทั้งหมด จึงเป็นกลุ่มที่เผชิญความเสี่ยงมากที่สุดจากวิกฤตตะวันออกกลาง โดยเฉพาะบรรจุภัณฑ์พลาสติกซึ่งเป็นวัสดุหลัก ไม่ว่าจะเป็นฟิล์มห่ออาหาร ขวด PET สำหรับเครื่องดื่ม หรือถุงพาวช์ (Pouch) ทั้งนี้สำหรับอาหารแปรรูปส่งออก เมื่อราคาเม็ดพลาสติกพุ่งสูงขึ้นอย่างรวดเร็วผู้ผลิตบรรจุภัณฑ์เริ่มระงับการรับคำสั่งซื้อ แรงกดดันจึงส่งผ่านตลอดห่วงโซ่ตามลำดับ ตั้งแต่ต้นทุนการผลิตของผู้ผลิตสินค้าที่ปรับตัวสูงขึ้น ไปจนถึงราคาสินค้าอุปโภคบริโภคในชั้นวางที่จะเริ่มทยอยปรับตัวสูงขึ้น โดยผลกระทบจะขึ้นกับความสามารถในการส่งผ่านต้นทุนของผู้ผลิต อุปสงค์อุปทานสินค้า ตลอดจนนโยบายการควบคุมราคาสินค้าของภาครัฐ

2.1 บรรจุภัณฑ์พลาสติก

บรรจุภัณฑ์พลาสติกเป็นกลุ่มที่ได้รับผลกระทบโดยตรงและรุนแรงที่สุด จากอุปทาน Naphtha จำนวนมหาศาลที่หายไปจากตลาดโลก เนื่องจาก Naphtha เป็นผลิตภัณฑ์ที่ได้จากกระบวนการกลั่นน้ำมันดิบ และเป็นวัตถุดิบตั้งต้น (Feedstock) สำหรับโรงงาน Olefins ซึ่งผลิต Ethylene และ Propylene และถูกนำไปแปรรูปต่อเป็นเม็ดพลาสติก (PE, PP และ PET) ที่เป็นวัตถุดิบตั้งต้นของบรรจุภัณฑ์พลาสติก ดังนั้น เมื่อเส้นทางขนส่งถูกตัดขาดและไม่สามารถนำเข้า Naphtha จากตะวันออกกลางได้ดังเดิม โรงงานผลิตเม็ดพลาสติกบางโรงในไทยจึงจำเป็นต้องหยุดดำเนินการชั่วคราวจากวิกฤตการตึงตัวของ Feedstock นอกจากนี้ การปิดช่องแคบ Hormuz ยังทำให้การขนส่งน้ำมันและ Naphtha ไปทั่วโลกหยุดชะงัก ผลักดันให้ราคาเม็ดพลาสติกในตลาดพุ่งสูงขึ้นถึง 70% ภายในไม่กี่สัปดาห์ ถึงแม้ในช่วงที่ความตึงเครียดของสงครามลดลง ราคาเม็ดพลาสติกจะลดลงมาบ้าง แต่ยังอยู่ในระดับที่สูงเมื่อเทียบกับระดับราคาก่อนเกิดวิกฤตครั้งนี้ สถานการณ์ที่เกิดขึ้นส่งผลให้โรงงานผลิตบรรจุภัณฑ์พลาสติกหลายแห่งชะลอการรับคำสั่งซื้อใหม่เพื่อรอประเมินสถานการณ์ และส่งผลกระทบต่อเนื่องไปยังผู้ผลิตสินค้าปลายน้ำ โดยเฉพาะเม็ดพลาสติกกลุ่ม PE (Polyethylene) ที่ใช้ผลิตบรรจุภัณฑ์อย่างถุงพลาสติก ฟิล์มห่ออาหาร เป็นต้น และกลุ่ม PP (Polypropylene) ที่ใช้ผลิตบรรจุภัณฑ์ประเภทถุงร้อน กล่องอาหารเข้าไมโครเวฟได้ รวมไปถึงขวดน้ำเกลือเป็นต้น การตึงตัวของวัตถุดิบตั้งต้นในการผลิตบรรจุภัณฑ์พลาสติกจะทำให้ทั้งผู้ผลิตอาหารสำเร็จรูปและสินค้าอุปโภคบริโภคที่ต้องเผชิญกับต้นทุนที่พุ่งสูงขึ้น และหากสถานการณ์ยืดเยื้อก็จะเกิดความเสี่ยงที่ราคาบรรจุภัณฑ์พลาสติกจะพุ่งสูงขึ้นอย่างมากจนส่งผลให้อุปสงค์จากอุตสาหกรรมปลายน้ำลดลง และชะลอการสั่งซื้อบรรจุภัณฑ์พลาสติกเพื่อรอดูทิศทางการเปลี่ยนแปลงของราคา ซึ่งจะส่งผลต่อเนื่องไปยังผู้บริโภคที่อาจเผชิญกับการขาดแคลนสินค้าอุปโภคและบริโภคที่พึ่งพาบรรจุภัณฑ์พลาสติก

2.2 บรรจุภัณฑ์โลหะ

แม้ว่าการผลิตบรรจุภัณฑ์โลหะจะไม่ได้พึ่งวัตถุดิบตั้งต้นที่เป็นผลิตภัณฑ์ปิโตรเคมีเหมือนบรรจุภัณฑ์พลาสติก แต่อุตสาหกรรมผลิตกระป๋องได้รับผลกระทบจากสงครามครั้งนี้ผ่านสองช่องทาง คือ 1) ต้นทุนการนำเข้า Aluminium Ingot ที่ปรับตัวสูงขึ้นตามค่าระวางเรือ เพราะต้องใช้เส้นทางขนส่งใกล้ช่องแคบ Hormuz เนื่องจากแหล่งวัตถุดิบส่วนใหญ่อยู่ในภูมิภาคตะวันออกกลาง อีกทั้ง การผลิตและหลอมโลหะยังเป็นอุตสาหกรรมที่ใช้พลังงานมหาศาล (High energy intensity) ดังนั้น เมื่อราคาน้ำมันดิบพุ่งสูงขึ้นต้นทุนการผลิตและการขนส่งกระป๋องจึงพุ่งสูงขึ้นตามอย่างเลี่ยงไม่ได้ ในทางกลับกัน การปิดช่องแคบ Hormuz ยังมีผลให้การส่งสินค้าไปยังภูมิภาคตะวันออกกลางหยุดชะงักลง และอาจส่งผลกระทบต่อการส่งออกอาหารกระป๋องบางประเภทที่ไทยพึ่งพาตลาดตะวันออกกลางค่อนข้างมาก เช่น ทูน่ากระป๋อง กะทิ และอาหารทะเลแปรรูป

ถึงแม้ว่าต้นทุนของการผลิตกระป๋องอะลูมิเนียมซึ่งส่วนใหญ่ใช้ในการบรรจุเครื่องดื่ม เบียร์ น้ำผลไม้ในประเทศจะมีความผันผวนมากขึ้นจากสถานการณ์ความขัดแย้งในตะวันออกกลาง แต่กระป๋องเหล็กที่ใช้บรรจุอาหารและสินค้าที่ต้องการความแข็งแรงทนทานสูง ทนความร้อนในการฆ่าเชื้อได้ดี เช่น อาหารกระป๋อง ผลไม้กระป๋อง ที่มักใช้ในการส่งออก ยังมีต้นทุนวัตถุดิบที่ไม่ผันผวนมากนัก ซึ่งในภาวะวิกฤตทำให้ผู้บริโภคทั่วโลกเริ่มสต็อกอาหารกระป๋องที่มี Shelf-life ยาวขึ้น ประกอบกับค่าเงินบาทที่อ่อนค่าลงเมื่อเทียบกับช่วงปลายปี 2025 ทำให้มีคำสั่งผลิตบรรจุภัณฑ์โลหะเข้ามามากขึ้น

2.3 บรรจุภัณฑ์กระดาษ

บรรจุภัณฑ์กระดาษได้รับผลกระทบจากสงครามตะวันออกกลางน้อยที่สุด และได้รับอานิสงส์ชัดเจนที่สุดจากวิกฤตบรรจุภัณฑ์ครั้งนี้ เนื่องจากวิกฤตเม็ดพลาสติกตึงตัว และบรรจุภัณฑ์พลาสติกที่มีแนวโน้มปรับราคาเพิ่มสูงขึ้น ทำให้ผู้ผลิตสินค้าและร้านอาหารจำนวนมากจำเป็นต้องปรับเปลี่ยนจากฟิล์มพลาสติกมาเป็นกล่องกระดาษอย่างเร่งด่วน สะท้อนได้จากคำสั่งซื้อบรรจุภัณฑ์กระดาษที่เพิ่มขึ้นอย่างมีนัยสำคัญตั้งแต่ช่วงกลางเดือนมีนาคมที่ผ่านมา เนื่องจากไทยมีระบบนิเวศการผลิตที่ครบวงจร ตั้งแต่ต้นน้ำถึงปลายน้ำ มีโรงงานที่มีกำลังการผลิตสูง และมีเทคโนโลยีที่ทันสมัย รวมไปถึงอุปสงค์ของการใช้บรรจุภัณฑ์กระดาษก็เพิ่มขึ้น ทั้งจาก E-commerce ที่ขยายตัวต่อเนื่อง จากการห้ามใช้โฟมตั้งแต่ต้นปีที่แล้ว และจากการส่งออกที่ต้องการใช้กล่องลูกฟูก แม้ว่าอุตสาหกรรมบรรจุภัณฑ์กระดาษจะได้รับอานิสงส์จากความต้องการใช้ที่เพิ่มสูงขึ้น แต่ก็ต้องเผชิญกับความท้าทายจากต้นทุนการผลิตที่เพิ่มสูงขึ้น เนื่องจากกระบวนการผลิตบรรจุภัณฑ์กระดาษพึ่งพาพลังงานค่อนข้างสูง และถือเป็นกลุ่ม Energy-intensive sectors ที่ถูกกระทบทางอ้อมผ่านต้นทุนพลังงาน โดยเฉพาะโรงงานที่ใช้ก๊าซธรรมชาติในกระบวนการผลิตที่เริ่มเห็นต้นทุนปรับเพิ่มขึ้นมาก อีกทั้ง เยื่อกระดาษที่เป็นวัตถุดิบในการผลิตไม่ได้มาจากในประเทศทั้งหมด ยังมีเยื่อกระดาษบางประเภทที่พึ่งพาการนำเข้าเป็นหลัก และจากเหตุสงครามในตะวันออกกลางทำให้ค่าระวางเรือที่พุ่งสูงขึ้น ส่งผลต่อต้นทุนนำเข้าเยื่อกระดาษ และถึงแม้จะไม่ถึงขั้นขาดแคลน แต่ก็กดดันมาร์จิ้นของผู้ผลิตขนาดกลางและเล็กที่มีอำนาจต่อรองต่ำ ดังนั้น ผู้ประกอบการที่จะได้เปรียบจากสถานการณ์ครั้งนี้จริง ๆ คือรายที่มีกำลังการผลิตเหลือ สามารถรับคำสั่งซื้อที่เพิ่มขึ้นได้ทันที และมีการป้องกันความเสี่ยงจากความผันผวนของต้นทุนพลังงานและโลจิสติกส์ในระดับที่ดีพอ

2.4 บรรจุภัณฑ์แก้ว

อุตสาหกรรมผลิตบรรจุภัณฑ์แก้วจัดอยู่ใน Energy-intensive sectors เช่นกัน เนื่องจากกระบวนการหลอมแก้วต้องใช้ความร้อนสูงมากและพึ่งพาก๊าซธรรมชาติเป็นแหล่งพลังงานหลัก เมื่อราคาก๊าซปรับสูงขึ้นตามวิกฤตในตะวันออกกลาง ต้นทุนเตาหลอมจึงสูงขึ้นตามไปด้วย อีกทั้ง แก้วยังมีน้ำหนักบรรจุภัณฑ์ที่สูง ทำให้ต้นทุนต่อหน่วยในการขนส่งบรรจุภัณฑ์แก้วเพิ่มสูงขึ้นมากกว่าบรรจุภัณฑ์ชนิดอื่น ๆ

ทั้งนี้โดยปกติบรรจุภัณฑ์แก้วมีความต้องการใช้หลักอยู่ที่กลุ่มอาหารและเครื่องดื่มที่มีความพรีเมียม ซอสปรุงรส และเวชภัณฑ์ ซึ่งส่วนใหญ่ถูกป้อนเข้าสู่ธุรกิจ Hospitality ดังนั้น เมื่อนักท่องเที่ยวยุโรปและตะวันออกกลางลดลงอย่างฉับพลัน ความต้องการใช้บรรจุภัณฑ์จึงหดตัวตาม อย่างไรก็ดี ท่ามกลางวิกฤตพลาสติกตึงตัว ธุรกิจผลิตเครื่องดื่มบางรายเริ่มหันมาใช้ขวดแก้วแทนขวดพลาสติก แต่ก็เป็นเพียงอุปสงค์ระยะสั้น ซึ่งอาจจะยังไม่เพียงพอที่จะชดเชยความต้องการใช้ที่หายไป

นอกเหนือจากปัญหาด้านวัตถุดิบและพลังงานสำหรับการผลิตตัวบรรจุภัณฑ์แล้ว ยังมีจุดเปราะบางอีกจุดหนึ่งที่ซ่อนอยู่ในห่วงโซ่การผลิตและอาจส่งผลกระทบรุนแรงไม่แพ้กัน นั่นคือการขาดแคลนสารทำละลายที่ใช้ในกระบวนการพิมพ์ฉลากบนบรรจุภัณฑ์ ทำให้เกิดความเสี่ยงสูงในเชิงความต่อเนื่องของการผลิต สารทำละลายที่ใช้ในกระบวนการพิมพ์ฉลากบนบรรจุภัณฑ์ เช่น Toluene, EA (Ethyl Acetate) และ IPA (Isopropyl Alcohol) เป็นผลิตภัณฑ์ปิโตรเคมีที่ได้จากการกลั่นน้ำมัน โดยเฉพาะ IPA ที่ไทยต้องพึ่งพาการนำเข้าทั้งหมด โดยแหล่งนำเข้าหลักของไทยอยู่ที่ตะวันออกกลาง และเอเชียตะวันออก เช่น จีน เกาหลี เมื่อเส้นทางขนส่งหลักสะดุด ไทยจึงไม่มีแหล่งสำรองใดในประเทศที่จะดึงมาใช้ได้ทันที ต่างจากเม็ดพลาสติกที่อย่างน้อยยังมีโรงงานในประเทศผลิตได้บ้าง แม้จะไม่เพียงพอก็ตาม ผลที่ตามมาคือถึงแม้โรงงานจะมีฟิล์มพลาสติก มีขวดแก้ว หรือมีกระป๋อง ก็ยังวางขายในร้านไม่ได้ หากไม่มีพิมพ์ฉลากแสดงชื่อสินค้า ส่วนประกอบ และวันหมดอายุ ซึ่งเป็นข้อกำหนดบังคับตามกฎหมายของ อย. และ สคบ. ที่ไม่สามารถยกเว้นได้

ภายใต้สถานการณ์ที่เกิดขึ้น ภาคเอกชนได้ขอความร่วมมือไปยังภาครัฐ เพื่อเร่งหาแหล่งวัตถุดิบสำรอง และจัดทำการเจรจาระหว่างประเทศเพื่อขอผ่อนผันการส่งออกสารทำละลายมายังไทย เนื่องจากเกาหลีใต้มีกำลังการผลิต IPA และ Toluene ในปริมาณที่สามารถทดแทนจากตะวันออกกลางได้บางส่วน แต่มีนโยบายระงับการส่งออกผลิตภัณฑ์น้ำมัน อย่างไรก็ดี

การเจรจาระดับรัฐบาลต้องใช้เวลา และในระหว่างนั้นผู้ประกอบการที่สต็อก IPA หมดก่อนก็ต้องหยุดสายการผลิตไปก่อนโดยไม่มีทางเลือก

3. การปรับตัวของผู้ประกอบการและบทบาทของภาครัฐในการช่วยบรรเทาผลกระทบให้แก่ผู้ประกอบการ

วิกฤตตะวันออกกลางในครั้งนี้ไม่ได้สร้างผลกระทบที่เท่าเทียมกันในทุกกลุ่มบรรจุภัณฑ์ เนื่องจากความแตกต่างของโครงสร้างต้นทุน แหล่งที่มาของวัตถุดิบ และความยืดหยุ่นในการปรับตัวของแต่ละอุตสาหกรรม ทำให้แต่ละกลุ่มเผชิญกับสถานการณ์ที่แตกต่างกันอย่างมีนัยสำคัญ บางกลุ่มถูกกระทบโดยตรงตั้งแต่ต้นน้ำ บางกลุ่มได้รับแรงกดดันทางอ้อมผ่านต้นทุนพลังงานและโลจิสติกส์ ในขณะที่บางกลุ่มกลับได้รับโอกาสจากการเปลี่ยนแปลงพฤติกรรมของตลาด ดังนั้น แนวทางการปรับตัวและมาตรการของภาครัฐที่จะเข้ามาช่วยเหลือจึงมีความแตกต่างกันออกไปในแต่ละประเภทของบรรจุภัณฑ์

บรรจุภัณฑ์พลาสติก

ผลกระทบจากวิกฤตสะท้อนให้เห็นความแตกต่างเชิงโครงสร้างระหว่างผู้ประกอบการอย่างชัดเจน ผู้ผลิตรายใหญ่ที่มีสัญญาซื้อวัตถุดิบระยะยาว จะทำให้มีเวลาบริหารจัดการต้นทุนได้มากกว่า และผู้ประกอบการรายใหญ่ยังคงมีสต็อกวัตถุดิบเพียงพออีกอย่างน้อยในระยะ 5 เดือนข้างหน้า จึงยังไม่เผชิญภาวะขาดแคลนในระยะสั้น แต่ผู้ประกอบการขนาดกลางและเล็กกำลังเผชิญข้อจำกัดด้านวัตถุดิบ กลุ่ม SME ที่ต้องซื้อวัตถุดิบในตลาด Spot ที่ราคามีความผันผวนสูง ทั้งนี้กลุ่ม SME ที่ปรับตัวได้เร็วเริ่มมองหาความเป็นไปได้ในการนำวัตถุดิบทดแทนมาใช้ ขณะที่บางรายเริ่มหันมาลดการพิมพ์บนบรรจุภัณฑ์เพื่อประหยัดต้นทุน เช่น ขึ้นรูปโลโก้บนขวดน้ำดื่มแทนการสกรีนฉลาก อย่างไรก็ดี สินค้าหลายประเภทไม่สามารถปรับตัวในลักษณะนี้ได้ เนื่องจากติดข้อกำหนดขององค์การอาหารและยาที่บังคับพิมพ์รายละเอียดสินค้าบนบรรจุภัณฑ์ อย่างไรก็ดี PTT-GC กลับมาเดินเครื่องโรงงาน Olefins อีก 1 หน่วยเมื่อต้นเดือนเมษายนที่ผ่านมาหลังจากที่ปิดซ่อมบำรุงไป เพื่อเพิ่มกำลังผลิตวัตถุดิบสำหรับผลิตเม็ดพลาสติกในประเทศ อาจจะช่วยชะลอภาวะขาดแคลนเม็ดพลาสติกลงได้บ้าง

ในส่วนของภาครัฐ ล่าสุดกระทรวงพาณิชย์และกระทรวงอุตสาหกรรม ได้ประกาศให้เม็ดพลาสติกเป็นสินค้าควบคุม กำหนดให้ ผู้ผลิต ผู้นำเข้า ผู้จำหน่าย และผู้ซื้อนำไปผลิต ต้องรายงานข้อมูลราคาซื้อ จำหน่าย การผลิต การนำเข้า การใช้ ปริมาณคงเหลือต่อกรมการค้าภายในทุกสัปดาห์ และต้องยื่นขออนุญาตเปลี่ยนแปลงราคาและต้องได้รับอนุมัติก่อนปรับราคา รวมไปตั้งคณะทำงาน 4 กระทรวง (ได้แก่ กระทรวงพาณิชย์ กระทรวงอุตสาหกรรม กระทรวงทรัพยากรธรรมชาติและสิ่งแวดล้อม และกระทรวงสาธารณสุข) เพื่อบริหารจัดการสต็อก ส่งเสริมการใช้วัสดุทดแทน และป้องกันการกักตุน

บรรจุภัณฑ์โลหะ

ผู้ผลิตกระป๋องรายใหญ่เน้นบริหารสต็อกที่มีอยู่อย่างระมัดระวัง และเริ่มสำรวจแหล่งนำเข้าทดแทน นอกจากนี้ ยังเริ่มมีการนำพลังงานสะอาดมาใช้ในกระบวนการผลิตมากขึ้นเพื่อทยอยลดการพึ่งพาพลังงานจากน้ำมัน สำหรับในด้านการตลาดพบว่าผู้ผลิตอาหารกระป๋องบางรายหันมาทำการตลาดในประเทศและภูมิภาคอาเซียนมากขึ้นเพื่อชดเชยยอดส่งออกตะวันออกกลางที่หายไป โดยอาศัยพฤติกรรม Panic buying ของผู้บริโภคที่กำลังกักตุนอาหารกระป๋องเป็นโอกาส

บรรจุภัณฑ์กระดาษ

ผู้ผลิตบรรจุภัณฑ์กระดาษที่ปรับตัวได้เร็วสามารถเร่งเพิ่มกำลังการผลิตเพื่อรับคำสั่งซื้อที่เพิ่มขึ้นมาได้เร็ว โดยบรรจุภัณฑ์กลุ่มกล่องลูกฟูก ถาดกระดาษ และบรรจุภัณฑ์อาหาร เป็นกลุ่มที่แบรนด์เจ้าของสินค้าและอาหารต้องการสลับมาใช้เร่งด่วนที่สุด ขณะเดียวกัน บรรจุภัณฑ์ทางเลือกจากวัสดุชีวภาพก็ได้รับความสนใจเพิ่มขึ้นเป็นประวัติการณ์ รายงานอ้างอิงจาก Reuters ว่าความสนใจในบรรจุภัณฑ์กระดาษและวัสดุยั่งยืนจากผู้ผลิตในเอเชียพุ่งสูงขึ้นราว 3 เท่าในช่วงเดือนมีนาคม-เมษายน

อย่างไรก็ตาม ผู้ประกอบการขนาดกลางและเล็กที่ไม่มีกำลังการผลิตเหลือ หรือยังพึ่งพาก๊าซธรรมชาติสูง อาจเสียโอกาสให้กับรายใหญ่ที่มีความพร้อมกว่า วิกฤตครั้งนี้จึงอาจเป็นตัวเร่งให้อุตสาหกรรมกระดาษ Consolidate เร็วกว่าที่ควรจะเป็น

บรรจุภัณฑ์แก้ว

ผู้ผลิตบรรจุภัณฑ์แก้วในไทยอาจปรับตัวได้ค่อนข้างจำกัด เนื่องจากกระบวนการหลอมแก้วมีข้อจำกัดทางเทคนิคสูง ทั้งการเปลี่ยนพลังงานหลักและการปรับสายการผลิตล้วนต้องใช้เวลาและเงินลงทุนมาก ดังนั้น สิ่งที่ทำได้ในระยะสั้นจึงอยู่ที่การบริหารต้นทุนพลังงานเป็นหลัก ผู้ผลิตบางรายเริ่มหันมาขยายตลาดในประเทศมากขึ้น ทั้งจากกลุ่มยาและเวชภัณฑ์

และสินค้าอาหารออร์แกนิกที่ยังเติบโต เพื่อชดเชยยอดขายที่หายไปจากกลุ่มโรงแรมและร้านอาหาร

วิกฤตการณ์ในตะวันออกกลางครั้งนี้ย้ำเตือนให้ตระหนักว่า ความสามารถในการรับมือกับความเปลี่ยนแปลงไม่ได้เป็นเพียงทักษะการเอาตัวรอดชั่วคราว แต่คือความพร้อมเชิงโครงสร้าง ที่ต้องเตรียมการไว้เป็นรากฐานสำคัญในระยะยาว ผู้ประกอบการที่จะผ่านพ้นวิกฤตครั้งนี้ได้ ไม่ได้เกิดจากความสามารถในการรับมือเมื่อเจอกับปัญหา แต่ต้องอาศัยการวางแผน และระบบการบริหารจัดการที่ดี เช่น การมีสัญญาวัตถุดิบที่หลากหลาย มีฐานซัพพลายเออร์ที่ไม่กระจุกตัวในภูมิภาคเดียว และมีความยืดหยุ่นในการปรับสายการผลิต ซึ่งสิ่งเหล่านี้ล้วนเป็นการลงทุนที่ทำไว้ก่อนหน้าแล้ว ไม่ใช่เพียงผู้ประกอบการเท่านั้น ในระยะยาวภาครัฐสามารถถอดบทเรียนและเข้ามามีบทบาทเพื่อสร้างความยั่งยืนให้อุตสาหกรรมนี้ ไม่ว่าจะเร่งจัดทำการดำเนินการเชิงยุทธศาสตร์ในสินค้าและวัตถุดิบที่ไทยต้องพึ่งพาการนำเข้า พิจารณาลดความซับซ้อนของพิธีการศุลกากรสำหรับวัตถุดิบทดแทน และเจรจาข้อตกลงการค้าในรูปแบบภาครัฐต่อภาครัฐกับประเทศผู้ผลิตวัตถุดิบทางเลือก เพื่อลดความเสี่ยงจากการกระจุกตัวของแหล่งวัตถุดิบในภูมิภาคเดียว แม้ว่าอุตสาหกรรมบรรจุภัณฑ์ไทยจะผ่านพ้นวิกฤตครั้งนี้ไปได้ สิ่งที่สำคัญหลังจากนี้คือการสร้างความพร้อมให้ทันก่อนที่วิกฤตครั้งหน้าจะมาถึง

บทวิเคราะห์โดย... https://www.scbeic.com/th/detail/product/packaging-190526

ผู้เขียนบทวิเคราะห์

ชญานิศ สมสุข (chayanit.somsuk@scb.co.th) นักวิเคราะห์

.png)

.png)

.png)

ข่าวเด่น