2 มิ.ย. 2569 นายวิทัย รัตนากร ผู้ว่าการธนาคารแห่งประเทศไทย (ธปท.) ในการแถลง Governor Connect ได้เปิดเผยถึงภาพรวมเศรษฐกิจไทยและมาตรการสำคัญที่ธนาคารกลางกำลังดำเนินการ โดยประเมินว่า เศรษฐกิจไทยปี 2569 นี้มีโอกาสขยายตัวได้ถึง 2% หลังได้รับแรงหนุนจากมาตรการกระตุ้นเศรษฐกิจของภาครัฐ แม้เงินเฟ้ออาจเร่งตัวขึ้นแตะระดับ 5% ในบางช่วงของปีนี้ ขณะที่ ธปท. ยังคงมองว่าแรงกดดันดังกล่าวเป็นเพียงผลกระทบชั่วคราวจากราคาพลังงานและยังไม่ใช่เหตุผลเพียงพอที่จะปรับขึ้นอัตราดอกเบี้ย

และนอกจากการส่งสัญญาณด้านนโยบายการเงินแล้ว ธปท. ยังประกาศมาตรการลดค่าธรรมเนียมทางการเงิน 19 รายการ เดินหน้าโครงการช่วยเหลือลูกหนี้และ SME รวมถึงเตรียมออกเกณฑ์กำกับดูแล Buy Now Pay Later (BNPL) ภายในปลายปีนี้ หลังพบว่าหนี้ในกลุ่มคนอายุ 20-35 ปี กำลังเพิ่มขึ้นอย่างรวดเร็วและมีสัดส่วนหนี้เสียสูงถึง 27%

ส่วนทิศทางการทำงานของ ธปท. ก็มีการกำลังขยายบทบาทจากการใช้นโยบายดอกเบี้ยเพื่อดูแลเศรษฐกิจมหภาค ไปสู่การใช้มาตรการเฉพาะจุดเพื่อแก้ปัญหาเชิงโครงสร้างมากขึ้น ตั้งแต่หนี้ครัวเรือน การเข้าถึงสินเชื่อของ SME ไปจนถึงพฤติกรรมการก่อหนี้รูปแบบใหม่บนแพลตฟอร์มดิจิทัล

GDP ไทย 2% ที่ขับเคลื่อนด้วยการบริโภค มากกว่าการส่งออก

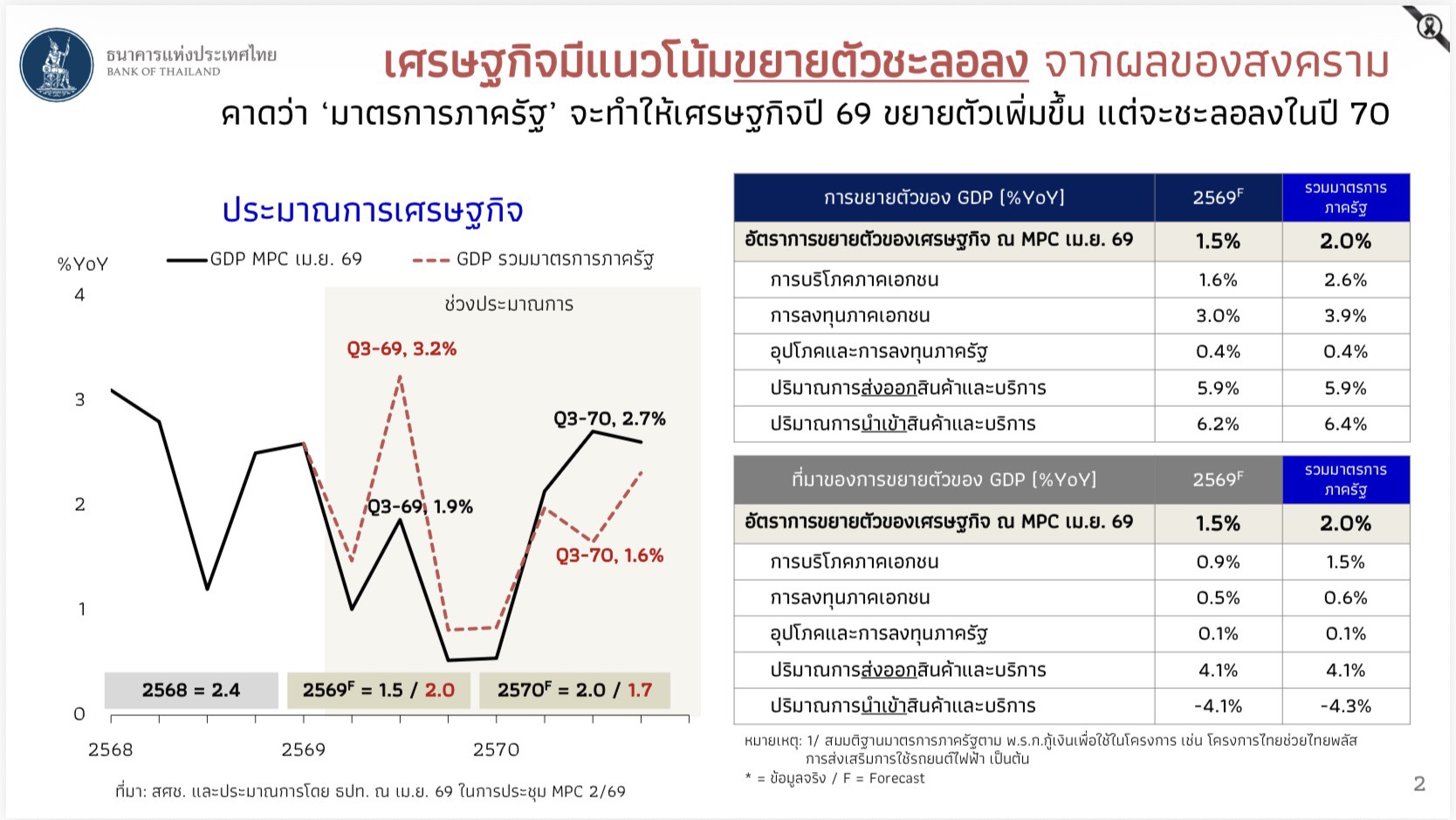

ก่อนเกิดสงครามยูเครน ธปท. เคยประเมินว่าเศรษฐกิจไทยในปี 2569 อาจเติบโตได้ถึง 2.2-2.3% แต่ผลกระทบจากความขัดแย้งทางภูมิรัฐศาสตร์และราคาพลังงานที่ปรับตัวสูงขึ้น ทำให้ต้องปรับประมาณการลงมาเหลือเพียง 1.5% อย่างไรก็ตาม หลังรัฐบาลออกมาตรการกระตุ้นเศรษฐกิจวงเงิน 400,000 ล้านบาท ซึ่งแบ่งเป็นงบเยียวยาและประคับประคองเศรษฐกิจ 200,000 ล้านบาท และอีก 200,000 ล้านบาทสำหรับการลงทุนรองรับการเปลี่ยนผ่านด้านพลังงาน (Energy Transition) ธปท. ปรับคาดการณ์การเติบโตทางเศรษฐกิจกลับขึ้นมาอยู่ที่ประมาณ 2% สิ่งที่น่าสนใจคือ การเติบโตดังกล่าวไม่ได้มาจากภาคส่งออกเหมือนในอดีต

นายวิทัย รัตนากร ผู้ว่าการธนาคารแห่งประเทศไทย (ธปท.) ระบุว่า การบริโภคภาคเอกชนจะเป็นเครื่องยนต์หลักของเศรษฐกิจในปีนี้ โดยคาดว่าจะขยายตัวจาก 1.6% เป็น 2.6% และมีส่วนช่วยต่อการเติบโตของ GDP ถึง 1.5% ขณะที่ภาคส่งออกแทบไม่มีส่วนช่วยต่อการเติบโตในปีนี้ ส่วนในระดับรายไตรมาส ธปท. ประเมินว่า มาตรการกระตุ้นเศรษฐกิจของรัฐบาลจะช่วยยกระดับ GDP ไตรมาส 3 จากเดิมที่คาดว่าจะเติบโตเพียง 1.9% ให้เพิ่มขึ้นเป็น 3.2% โดยเฉพาะจาก “โครงการไทยช่วยไทย พลัส” ที่จะเริ่มดำเนินการในช่วงเดือนมิถุนายนถึงกันยายน

ภาพดังกล่าวสะท้อนว่า เศรษฐกิจไทยในปีนี้กำลังถูกประคองด้วยอุปสงค์ภายในประเทศเป็นหลัก ขณะที่ภาคส่งออกยังเผชิญข้อจำกัดจากเศรษฐกิจโลกที่ชะลอตัวซึ่งในอีกมุมหนึ่ง อาจเป็นทั้งจุดแข็งและจุดอ่อนของเศรษฐกิจไทย เพราะแม้มาตรการกระตุ้นจะช่วยพยุงการเติบโตในระยะสั้นได้ แต่แรงส่งจากการบริโภคมักมีข้อจำกัดด้านความยั่งยืน หากรายได้ของภาคครัวเรือนและภาคธุรกิจยังไม่ฟื้นตัวตามไปด้วย

อย่างไรก็ตาม ผู้ว่า ธปท. เปิดเผยว่า แม้มาตรการกระตุ้นเศรษฐกิจรอบนี้ช่วยพยุงกิจกรรมทางเศรษฐกิจในระยะสั้นได้จริง แต่ก็ไม่ได้เปลี่ยนข้อเท็จจริงที่ว่าเศรษฐกิจไทยยังเผชิญโจทย์เชิงโครงสร้างเดิม ทั้งการลงทุนภาคเอกชนที่ยังไม่แข็งแรง การพึ่งพาการบริโภคภายในประเทศ และความสามารถในการแข่งขันที่ต้องอาศัยการลงทุนระยะยาวมากขึ้น

เงินเฟ้ออาจแตะ 5% แต่ ธปท. ยังไม่เห็นเหตุผลที่จะขึ้นดอกเบี้ย

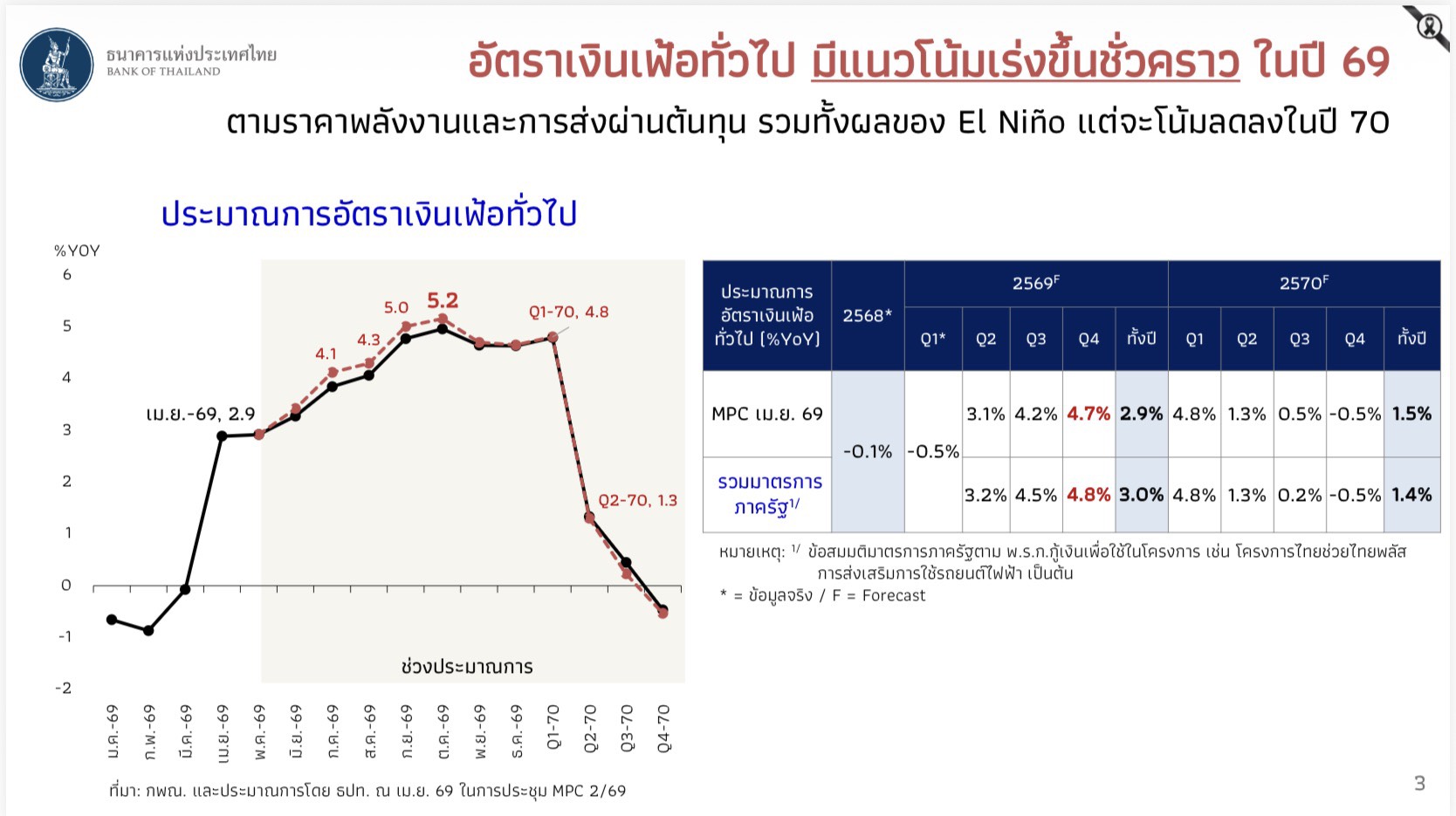

สำหรับเรื่องเงินเฟ้อของเศรษฐกิจไทย จากการประเมินล่าสุดนั้น ธปท. คาดว่าเงินเฟ้อเฉลี่ยทั้งปีจะอยู่ที่ประมาณ 3.0% เพิ่มขึ้นเล็กน้อยจากประมาณการเดิมที่ 2.9% หลังรวมผลของมาตรการกระตุ้นเศรษฐกิจเข้าไปแล้ว หากแต่ในบางเดือน โดยเฉพาะช่วงไตรมาส 3 เงินเฟ้ออาจเร่งตัวขึ้นไปแตะระดับ 5-5.2%

แม้ตัวเลขดังกล่าวอาจฟังดูน่ากังวล แต่ผู้ว่า ธปท. กล่าวย้ำว่า การเพิ่มขึ้นของเงินเฟ้อรอบนี้มีสาเหตุหลักจากราคาพลังงานและต้นทุนการนำเข้า ไม่ได้เกิดจากอุปสงค์ภายในประเทศที่ร้อนแรงจนเกินไป กล่าวอีกนัยหนึ่งคือ ทาง ธปท. มองว่าเงินเฟ้อครั้งนี้เป็น Supply Shock มากกว่า Demand Pull Inflation ด้วยเหตุนี้แล้ว ธปท. จึงเชื่อว่าเมื่อฐานราคาพลังงานในปีนี้อยู่ในระดับสูง เงินเฟ้อจะเริ่มชะลอตัวลงในช่วงไตรมาส 2 ของปี 2570 และอาจกลับมาอยู่ที่ระดับเฉลี่ยเพียง 1.4%

มุมมองดังกล่าวมีนัยสำคัญต่อทิศทางนโยบายการเงินอย่างมาก เพราะหากเงินเฟ้อเป็นเพียงผลกระทบชั่วคราว การขึ้นดอกเบี้ยอาจไม่ได้ช่วยแก้ปัญหาโดยตรง เพราะนโยบายการปรับขึ้นดอกเบี้ย ถูกออกแบบมาเพื่อจัดการกับความร้อนแรงของอุปสงค์ในระบบเศรษฐกิจ แต่เงินเฟ้อรอบนี้เกิดจากต้นทุนพลังงานและปัจจัยด้านอุปทาน การขึ้นดอกเบี้ยจึงไม่ได้ทำให้ราคาน้ำมันลดลง

ยิ่งไปกว่านั้น กลไกการส่งผ่านของดอกเบี้ยมักใช้เวลาประมาณ 12 เดือนกว่าจะส่งผลต่อกิจกรรมทางเศรษฐกิจ ดังนั้น หาก ธปท. เชื่อว่าเงินเฟ้อจะเริ่มลดลงเองในปีหน้า การขึ้นดอกเบี้ยในวันนี้อาจสร้างผลกระทบต่อการฟื้นตัวทางเศรษฐกิจมากกว่าผลดีที่ได้รับ ในทางปฏิบัติ นี่ถือเป็นการส่งสัญญาณค่อนข้างชัดเจนว่า ธปท. ยังมีแนวโน้มคงอัตราดอกเบี้ยนโยบายต่อไป เว้นแต่จะมีปัจจัยใหม่ที่ทำให้เงินเฟ้อกลายเป็นปัญหาระยะกลางหรือระยะยาว ขณะเดียวกัน ผู้ว่า ธปท. ระบุด้วยว่า ยังไม่ได้กังวลต่อความเสี่ยงของภาวะ Stagflation ในบริบทของไทย แม้จะติดตามสถานการณ์อย่างใกล้ชิดก็ตาม

ดุลบัญชีเดินสะพัดติดลบ แต่ ธปท. มองว่าเป็นผลกระทบชั่วคราว

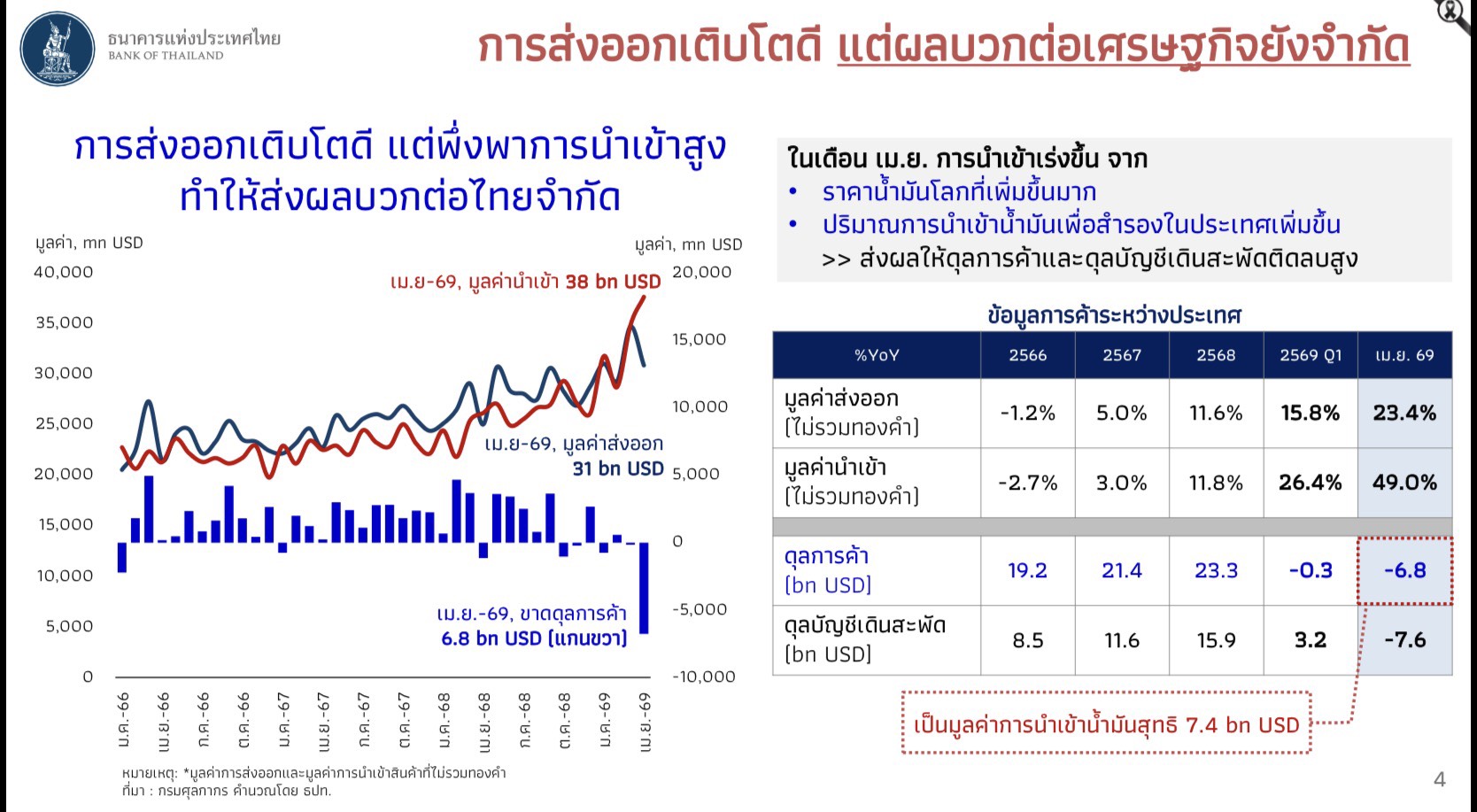

อีกหนึ่งประเด็นที่ถูกตั้งคำถามคือ “การขาดดุลบัญชีเดินสะพัดของไทย” ในช่วงที่ผ่านมา ข้อมูลของ ธปท. ระบุว่า เดือนเมษายนประเทศไทยขาดดุลการค้าประมาณ -6.8 พันล้านดอลลาร์สหรัฐ และส่งผลให้ดุลบัญชีเดินสะพัดติดลบประมาณ -7.6 พันล้านดอลลาร์สหรัฐ อย่างไรก็ตาม ธปท. ชี้ว่าตัวเลขดังกล่าวเกิดจากการเร่งนำเข้าน้ำมันเป็นหลัก โดยการนำเข้าน้ำมันเพียงรายการเดียวมีมูลค่าสูงถึง 7.4 พันล้านดอลลาร์สหรัฐ หมายความว่า หากตัดผลกระทบจากการนำเข้าพลังงานออกไป ภาพการค้าของไทยอาจไม่ได้อ่อนแออย่างที่หลายฝ่ายกังวล

นอกจากนี้ ธปท. ยังประเมินว่าการส่งออกของไทยในปีนี้อาจเติบโตได้ถึง 12-13% ซึ่งสูงกว่าประมาณการเดิม และจะช่วยพยุงภาคต่างประเทศของเศรษฐกิจไทยในช่วงครึ่งหลังของปี โดยผู้ว่า ธปท. ยังให้มุมมองที่น่าสนใจว่า การขาดดุลบัญชีเดินสะพัดไม่ได้เป็นเรื่องน่ากังวลเสมอไป เพราะต้องพิจารณาว่าการขาดดุลดังกล่าวเกิดจากอะไร หากเกิดจากการบริโภคเกินตัว ย่อมเป็นสัญญาณที่น่าห่วง แต่หากเกิดจากการลงทุนหรือการไหลเข้าของเงินลงทุนโดยตรงจากต่างประเทศ (FDI) เพื่อขยายกำลังการผลิตในอนาคต การขาดดุลลักษณะนี้อาจสะท้อนการลงทุนเพื่อเพิ่มขีดความสามารถในการแข่งขันมากกว่า

ผู้ว่า ธปท. ยกตัวอย่างช่วงก่อนวิกฤตปี 2540 ที่ไทยมีการลงทุนขนาดใหญ่ในโครงการ Eastern Seaboard จนทำให้ดุลบัญชีเดินสะพัดติดลบในบางช่วง แต่เป็นการติดลบที่เกิดจากการเพิ่มศักยภาพทางเศรษฐกิจในอนาคต ตรงนี้จึงเป็นเหตุผลที่ ธปท. ยังเชื่อว่าดุลบัญชีเดินสะพัดของไทยจะกลับมาเป็นปกติในปีหน้า และยังไม่เห็นสัญญาณที่น่ากังวลในระดับมหภาค

ธปท. ยุคใหม่ กับการแก้ปัญหาเฉพาะจุดมากกว่าการพึ่งดอกเบี้ย

หากมองให้ลึกกว่าตัวเลขเศรษฐกิจ การแถลงครั้งนี้สะท้อนวิธีคิดใหม่ของ ธปท. อย่างชัดเจน เพราะตลอดหลายทศวรรษที่ผ่านมา บทบาทหลักของธนาคารกลางคือการดูแลเงินเฟ้อ เสถียรภาพทางการเงิน และการกำหนดนโยบายดอกเบี้ย แต่ในมุมมองของผู้ว่า ธปท. ปัญหาเศรษฐกิจไทยในปัจจุบันจำนวนมากไม่สามารถแก้ไขได้ด้วยดอกเบี้ยเพียงอย่างเดียว ดังนั้นเอง จึงเป็นที่มาของมาตรการเฉพาะจุดหลายรูปแบบ ไม่ว่าจะเป็นการควบคุมการซื้อขายทองคำผ่านแอปพลิเคชัน, การติดตามธุรกรรมเงินสดขนาดใหญ่, การช่วยเหลือลูกหนี้ NPL หรือการออกมาตรการเพิ่มการเข้าถึงสินเชื่อของ SME

ซึ่งในกรณีการซื้อขายทองคำผ่านแอปพลิเคชัน ธปท. กำหนดเพดานการซื้อไม่เกิน 50 ล้านบาท และหากมูลค่าการซื้อเกิน 20 ล้านบาท ผู้ประกอบการต้องรายงานข้อมูลต่อหน่วยงานกำกับดูแล รวมถึงกรณีที่มีการถอนทองคำจริงออกจากระบบ มาตรการดังกล่าวส่งผลให้ความสัมพันธ์ระหว่างการเคลื่อนไหวของราคาทองคำกับค่าเงินบาทลดลงจากระดับ 0.8 เหลือประมาณ 0.4 ขณะที่ปริมาณการถอนทองคำออกจากแพลตฟอร์มออนไลน์ลดลงอย่างมีนัยสำคัญ

ส่วนมาตรการถอนเงินสดเกิน 5 ล้านบาทที่เริ่มใช้ตั้งแต่เดือนเมษายน พบว่ายอดการถอนลดลงประมาณ 25-28% ต่อเดือน ซึ่ง ธปท. มองว่าเป็นสัญญาณที่ดีต่อการลดความเสี่ยงจากการใช้เงินสดในธุรกรรมที่ตรวจสอบได้ยาก และในระยะถัดไป ธปท. ยังเตรียมขยายมาตรการไปยังการฝากเงินสดจำนวนมาก การแลกธนบัตรมูลค่าสูงเป็นธนบัตรย่อย และการติดตามธุรกรรมที่อาจเกี่ยวข้องกับเศรษฐกิจนอกระบบมากขึ้น

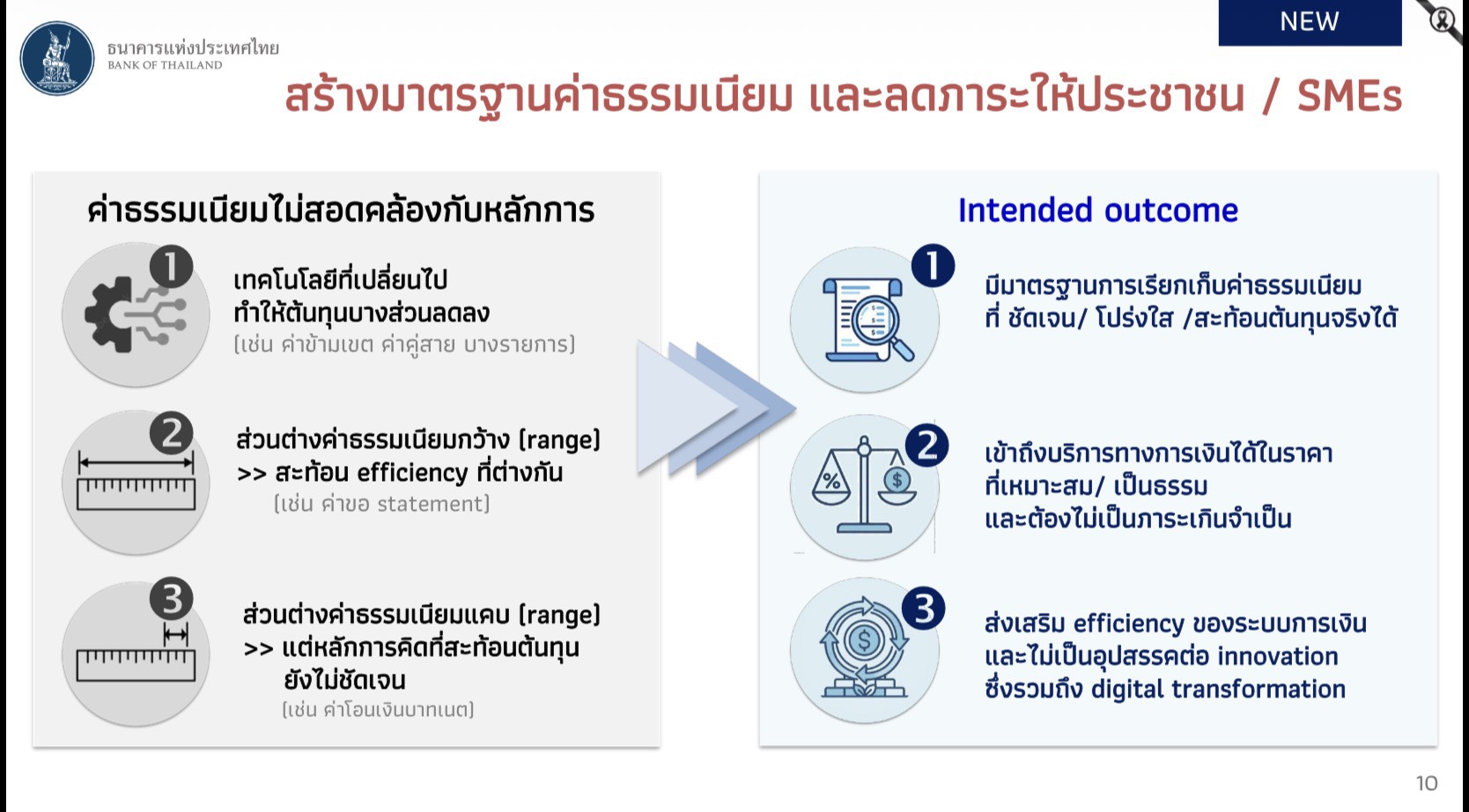

ลดค่าธรรมเนียม 19 รายการ กับภารกิจลดต้นทุนทางการเงินของรายย่อยและ SME

มาตรการที่ได้รับความสนใจมากที่สุดจากภาคธุรกิจ คือการปรับลดค่าธรรมเนียมธนาคารรวม 19 รายการ แบ่งเป็น 4 กลุ่มหลัก ได้แก่ บัญชีเงินฝาก, บัตรอิเล็กทรอนิกส์, ธุรกรรมทางการเงิน, และสินเชื่อ เหตุผลสำคัญที่ ธปท. ดำเนินการเรื่องนี้ เพราะมองว่าค่าธรรมเนียมหลายรายการถูกกำหนดขึ้นในยุคที่ต้นทุนระบบการเงินยังสูง แต่เทคโนโลยีในปัจจุบันทำให้ต้นทุนที่แท้จริงลดลงอย่างมาก

ตัวอย่างเช่น การยกเลิกค่าธรรมเนียมธุรกรรมข้ามเขตผ่านช่องทางอิเล็กทรอนิกส์ การลดค่าธรรมเนียมระบบบาทเนต จาก 250 บาท เหลือ 100 บาท การลดค่าธรรมเนียมบัตร ATM และเดบิต รวมถึงการกำหนดเพดานค่าธรรมเนียม Front-end Fee ของ SME ไม่เกิน 2.5% และสำหรับ SME ที่ขอสินเชื่อ 15 ล้านบาทแรก ค่าธรรมเนียมดังกล่าวจะต้องไม่เกิน 250,000 บาท นอกจากนี้ยังยกเลิกค่าธรรมเนียมการต่ออายุวงเงินและการยกเลิกวงเงินสินเชื่อทั้งหมด รวมถึงจำกัดค่าปรับกรณีชำระหนี้ก่อนกำหนดไม่ให้เกิน 3%

ในมุมมองของ ธปท. การลดค่าธรรมเนียมครั้งนี้ไม่ใช่เพียงการลดค่าใช้จ่ายครั้งเดียว แต่เป็นการลดต้นทุนทางการเงินแบบถาวรให้กับรายย่อยและ SME ในระยะยาว แม้มาตรการดังกล่าวจะส่งผลต่อรายได้ของธนาคารพาณิชย์ แต่ ธปท. ประเมินว่าจะกระทบกำไรรวมของระบบธนาคารเพียง 1.5-2% จากกำไรรวมประมาณ 280,000 ล้านบาทต่อปี

“BNPL” ความเสี่ยงใหม่ที่ ธปท. กำลังจับตา

แม้จะมีมาตรการหลายด้าน แต่หัวข้อที่ผู้ว่า ธปท. ใช้เวลาอธิบายมากที่สุดกลับเป็น Buy Now Pay Later หรือ BNPL เหตุผลสำคัญคือ ธปท. มองว่าความเสี่ยงของหนี้ครัวเรือนไทยกำลังเปลี่ยนรูปแบบ ปัจจุบันคนไทยประมาณ 25.5 ล้านคนมีภาระหนี้ ขณะที่ประชากรอายุ 20-35 ปี มีผู้เป็นหนี้ถึง 52.7% และกลุ่มเดียวกันนี้มีสัดส่วนหนี้เสียหรือ NPL สูงถึง 27% ที่น่ากังวลคือหนี้จำนวนมากเป็นหนี้เพื่อการบริโภค ไม่ว่าจะเป็นหนี้บัตรเครดิต สินเชื่อส่วนบุคคล หรือสินเชื่อรถยนต์ ซึ่งไม่ได้สร้างรายได้ในอนาคต

จากข้อมูลที่ ธปท. รวบรวมจากผู้ประกอบการรายใหญ่ 8 ราย พบว่าจำนวนบัญชี BNPL เพิ่มขึ้นจากเพียงประมาณ 600,000 บัญชีในปี 2564 เป็นเกือบ 5 ล้านบัญชีในปี 2567 หรือเติบโตเฉลี่ย 99.9% ต่อปี ในมุมของ ธปท. ปัญหาไม่ได้อยู่ที่ตัวผลิตภัณฑ์ BNPL เอง เพราะผู้ว่า ธปท. ย้ำหลายครั้งว่า BNPL ไม่ใช่ผู้ร้าย แต่สิ่งที่น่ากังวลคือพฤติกรรมการก่อหนี้ที่เกิดขึ้นง่ายขึ้น เร็วขึ้น และบางครั้งผู้บริโภคอาจได้รับวงเงินโดยไม่รู้ตัว หรือใช้วงเงินดังกล่าวซื้อสินค้าขนาดเล็กในชีวิตประจำวันโดยไม่ได้ตระหนักว่ากำลังก่อหนี้

ผู้ว่า ธปท. ยกตัวอย่างว่า ปัจจุบันผู้บริโภคบางรายสามารถผ่อนซื้อสินค้ามูลค่าเพียงหลักสิบหรือหลักร้อยบาทได้ แม้กระทั่งชานมไข่มุกแก้วละประมาณ 106 บาท ขณะที่บางกรณีผู้ใช้งานได้รับวงเงินสินเชื่อโดยไม่ทราบว่าตนเองได้สมัครหรือยินยอมรับวงเงินดังกล่าวเมื่อใด ตรงนี้จึงเป็นเหตุผลที่ ธปท. เตรียมออกเกณฑ์กำกับดูแล BNPL ภายใน 5-6 เดือนข้างหน้า โดยตั้งเป้าประกาศใช้ก่อนสิ้นปี 2569 ซึ่งแนวทางที่อยู่ระหว่างการศึกษา ได้แก่ การกำหนดอายุขั้นต่ำของผู้ใช้บริการ การกำหนดประเภทสินค้าที่สามารถใช้ BNPL ได้ การกำหนดเพดานดอกเบี้ย การบังคับให้ผู้บริโภครับรู้และยืนยันก่อนรับวงเงิน รวมถึงการประเมินความสามารถในการชำระหนี้ในกรณีที่วงเงินมีขนาดสูง

หากมาตรการดังกล่าวเกิดขึ้นจริง จะถือเป็นหนึ่งในความพยายามครั้งสำคัญของ ธปท. ในการป้องกันไม่ให้ปัญหาหนี้ครัวเรือนของไทยขยายตัวไปสู่คนรุ่นใหม่มากกว่าที่เป็นอยู่ในปัจจุบัน

สัญญาณสำคัญที่ ธปท. กำลังส่งถึงเศรษฐกิจไทย

ท้ายที่สุดนี้ เมื่อมองภาพรวมทั้งหมด สิ่งที่ ผู้ว่า ธปท. กำลังสื่อสารอาจไม่ใช่เพียงการคาดการณ์ GDP หรือเงินเฟ้อเท่านั้น แต่เป็นการส่งสัญญาณว่าปัญหาเศรษฐกิจไทยในปัจจุบันมีความซับซ้อนมากกว่าที่นโยบายดอกเบี้ยเพียงอย่างเดียวจะสามารถแก้ไขได้ ในมุมมองของ ธปท. เงินเฟ้อที่กำลังเร่งตัวขึ้นยังเป็นเพียงผล

กระทบชั่วคราวจากพลังงาน เศรษฐกิจไทยยังสามารถเติบโตได้จากแรงหนุนของการบริโภคและมาตรการภาครัฐ ขณะที่ความเสี่ยงที่ควรจับตามองมากขึ้นกลับอยู่ในเรื่องหนี้ครัวเรือน การเข้าถึงสินเชื่อของ SME และพฤติกรรมการก่อหนี้รูปแบบใหม่บนแพลตฟอร์มดิจิทัล

ข่าวเด่น