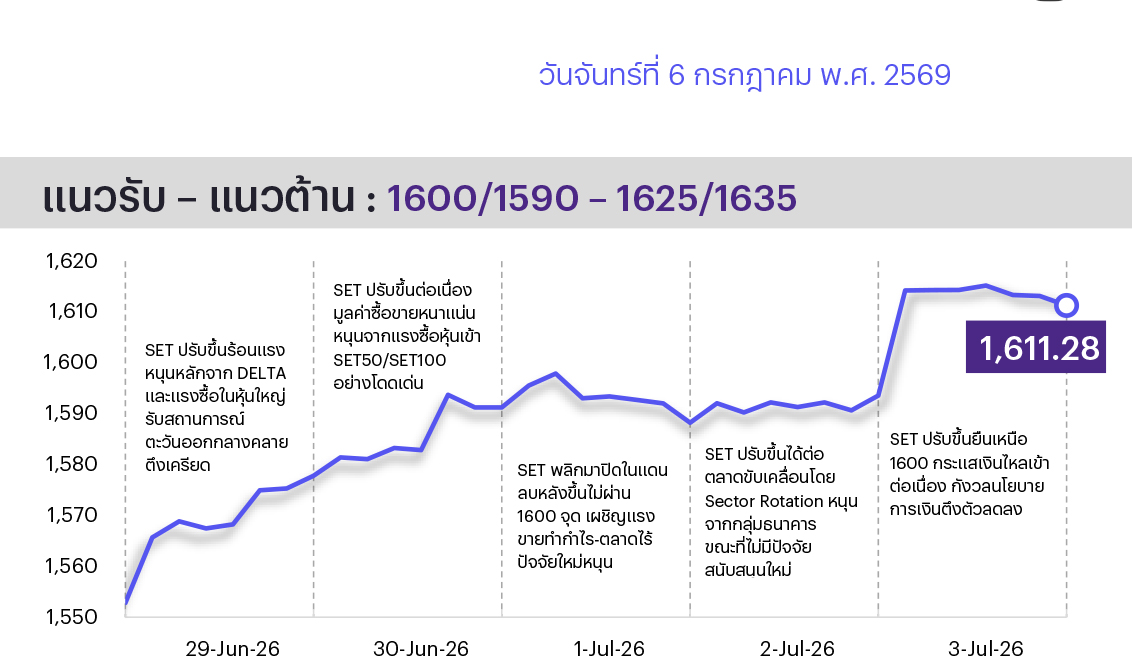

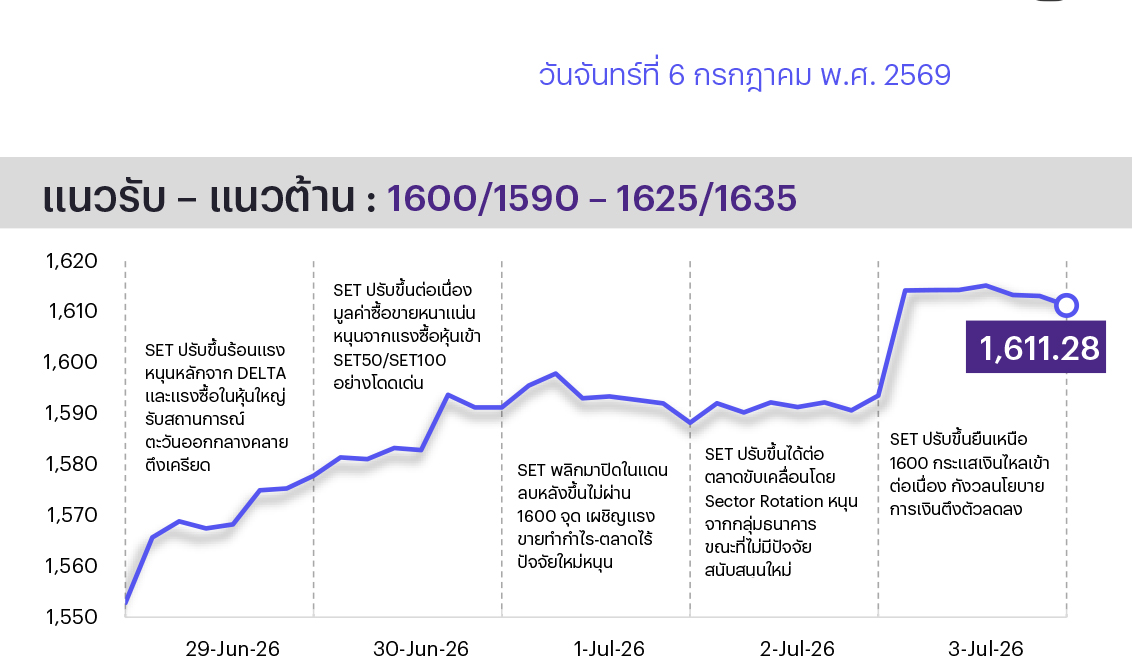

คาด SET แกว่งขึ้นได้ต่อ ภาพรวมการลงทุนสินทรัพย์เสี่ยงยังเป็นบวก การเจรจาสหรัฐฯ-อิหร่านเตรียมเดินหน้ารอบใหม่ ราคาน้ำมันขยับลงต่อช่วยคลายกังวลเงินเฟ้อ ขณะที่กระแสเงินยังไหลเข้า คาดตลาดจะให้น้ำหนักการรายงานงบฯ 2Q69 มากขึ้น ประเด็นติดตามวันนี้ ตัวเลขเงินเฟ้อไทยเดือน มิ.ย. ส่วนวันที่ 9 ก.ค. จับตาศาล รธน. นัดลงมติวินิจฉัย พ.ร.ก.เงินกู้ 4 แสนลบ. ทางเทคนิคดัชนีปรับขึ้นทำจุดสูงใหม่ โดยยังยืนเหนือเส้นค่าเฉลี่ยระยะสั้นได้ ทำให้ภาพรวมยังดีอยู่

ประเด็นสำคัญ

• ปากีสถานเตรียมจัดเจรจารอบใหม่ระหว่างสหรัฐฯ-อิหร่าน 11 ก.ค. นี้ เน้นปมคว่ำบาตร นิวเคลียร์ และทรัพย์สินถูกอายัด ขณะที่ OPEC+ มีมติเพิ่มโควตาผลิตสะสมรวม 9.4 แสนบาร์เรล/วัน หรือราว 1% ของดีมานด์โลก เป็นปัจจัยกดดันราคาน้ำมันดิบโลก ระยะสั้นมองบวกต่อตลาดสินทรัพย์เสี่ยง โดยเฉพาะกลุ่ม Anti-Oil แต่มองลบต่อกลุ่มพลังงานต้นน้ำจากราคาน้ำมันที่อาจอ่อนตัว

• รมว. คลัง ย้ำความจำเป็นใช้ พ.ร.ก. เงินกู้ 2 แสนลบ. หลัง เพื่อเร่งเปลี่ยนผ่านพลังงานประเทศ ชี้ 2 เดือนไทยขาดดุลบัญชีเดินสะพัดกว่า 5 แสนลบ.จากวิกฤติพลังงานโลก โดยหากศาลไม่สั่งระงับการใช้เงินกู้ พร้อมเดินหน้าลงทุน 3 ด้านทั้งเปลี่ยนผ่านพลังงาน ขนส่ง และเตรียมความพร้อมบุคลากร มองบวกต่อกลุ่มพลังงานหมุนเวียน

• BOI เผยยอดขอส่งเสริมลงทุนอุตสาหกรรม EV และซัพพลายเชนเกิน 1.3 แสน ลบ. จาก 198 โครงการ สอดรับรัฐเตรียมดันปีแห่งการลงทุนผ่าน Thailand Fast Pass ปลดล็อกกระบวนการรัฐ เงื่อนไขลงทุนจริงอย่างน้อย 20% ในปีนี้ เร่งดึง FDI แตะ 1 ล้าน ลบ. มองบวกต่อกลุ่มนิคม ยานยนต์ อิเล็กทรอนิกส์และผู้ผลิตไฟฟ้าที่ขายไฟให้โรงงาน

• มาตรการไทยช่วยไทยพลัสหนุนยอดผู้โดยสารรถไฟฟ้า 4 สายใน มิ.ย. โตเด่นจากเดือนก่อน นำโดยสายสีชมพู +13.1%, สายสีม่วง +9.7%, สายสีเหลือง +8.8% และสายสีน้ำเงิน +7% ช่วยลดค่าครองชีพและเพิ่มกำลังซื้อ มองบวกต่อกลุ่มขนส่งทางบกและกลุ่มค้าปลีก

• รัฐบาลเปิดตัวโครงการสินเชื่อดอกเบี้ยคนละครึ่งวงเงิน 3 หมื่น ลบ. ปล่อยกู้เกษตรกรรายย่อยสูงสุด 1 แสนบาท/ราย ดอกเบี้ยจริง 3% ต่อปี นาน 3 ปี เพื่อลดต้นทุนผลิตและปรับตัวสู่เกษตรแม่นยำผ่าน ธ.ก.ส. หนุนเม็ดเงินหมุนเวียนในต่างจังหวัด มองบวกต่อกลุ่มเกษตร พาณิชย์ และสินเชื่อ

กลยุทธ์การลงทุน

ช่วงสั้นมอง SET แกว่งตัวในกรอบ โดยปัจจัยต่างประเทศติดตามรายงาน FOMC Minutes หากส่งสัญญาณ Hawkish จะหนุนดอลลาร์แข็งค่าและเร่งกระแส Sector Rotation เข้าหาหุ้นกลุ่ม Value ขณะที่กรณีมาตรา 301 ของสหรัฐฯ (ปิดรับฟังความเห็น 5-6 ก.ค. ก่อนไต่สวน 7 ก.ค.) ซึ่งอาจปรับเพิ่มภาษีนำเข้าไทยเป็น 12.5% มองตลาดรับรู้ไปแล้วจากอัตราภาษีที่เคยสูงกว่านี้ในอดีต ส่วนปัจจัยในประเทศจับตาตัวเลขเงินเฟ้อไทย มิ.ย. ที่อาจตอกย้ำภาพการจบรอบลดดอกเบี้ยของ ธปท. ควบคู่กับคำวินิจฉัยศาลรัฐธรรมนูญเกี่ยวกับ พ.ร.ก. เงินกู้ 4 แสนลบ. (9 ก.ค.) ซึ่งหากไม่ขัดรัฐธรรมนูญจะทำให้คลังลงนามกู้เงินเพื่อเดินหน้าแผนพลังงานทดแทนได้ตามกำหนด กลยุทธ์ลงทุนจึงแนะนำ “Selective Buy”

ล็อกเป้าลงทุนประจำสัปดาห์

มอง SET ผันผวนในกรอบ โดยแม้คาดถูกกดดันจากแรงปรับพอร์ตหุ้น DELTA, Window Dressing ปลาย มิ.ย. รวมทั้งกังวลดอกเบี้ยเฟดและความตึงเครียดตะวันออกกลาง แต่ยังหวังแรงหนุนจาก Sector Rotation กลยุทธ์ลงทุนจึงแนะนำ “Selective Buy” ใน 3 ธีมหลัก และ 4 ธีมเทรดดิ้งที่มีปัจจัยบวกเฉพาะตัว ดังนี้

1. หุ้น Earnings Play ซึ่งคาดกำไร 2Q69 จะเติบโตดีทั้ง YoY และ QoQ อีกทั้งยังมีฐานะการเงินแข็งแกร่ง และยังแนะนำ Outperform ได้แก่ PTTEP GULF SCGP IVL MTC SAWAD TIDLOR

2. หุ้น High Dividend แบ่งเป็น 1) ระยะสั้นเน้นดักเงินปันผลระหว่างกาลงวด 1H69 ที่คาดว่าจะให้ Div. Interim Yield > 2% (ประกาศจ่ายช่วง ส.ค.-ก.ย.) ได้แก่ ADVANC OR PTT PTTEP SCCC SIRI TQM TU และ 2) ระยะยาวเน้นสร้างผลตอบแทนอย่างยั่งยืน โดยพื้นฐานดี มีประวัติจ่ายปันผลต่อเนื่องเกิน 10 ปี, คาดให้ Div. Yield > 5% ต่อปี และ Valuation ไม่แพง ได้แก่ AP BBL FTREIT LHSC PTT

3. หุ้น New Normal ได้ประโยชน์จากนโยบายปรับโครงสร้างเศรษฐกิจของภาครัฐในระยะยาว โดยเปลี่ยนผ่านเข้าสู่พลังงานทางเลือกและดิจิทัล (Solar cell, EV, Data Center) ได้แก่ พลังงานสะอาด (GULF GPSC BGRIM) นิคม (WHA) และทางอ้อม เช่น จำหน่ายและรับติดตั้ง Solar Rooftop (SCC BANPU HMPRO GLOBAL GUNKUL)

Trading Idea: 1) Fiscal Policy Play ซึ่งคาดได้อานิสงส์หากร่าง พ.ร.บ. งบประมาณปี 2570 ผ่านสภาฯ ผสานกับ ลุ้นศาล รธน. ปลดล็อก พ.ร.ก. เงินกู้ 4 แสนลบ. ได้แก่ รับเหมา (STECON CK) วัสดุก่อสร้าง (SCC TASCO) นิคม (WHA) และพลังงานสะอาด (GULF GPSC) 2) Yield Play ซึ่งคาดเงินเฟ้อไทย มิ.ย. ตอกย้ำภาพจบรอบดอกเบี้ยขาลงและ FOMC Minutes คาดมีแนวโน้มคงดอกเบี้ยสหรัฐฯ ในระดับสูง หนุน Bond Yield ทรงตัวสูง ได้แก่ กลุ่มธนาคาร (BBL KBANK KTB) กลุ่มประกันชีวิต (BLA TLI) 3) Laggard Play ที่ราคาหุ้น YTD ยัง Underperform SET โดยเน้นหุ้น Big-cap ที่คาดได้อานิสงส์จาก Sector Rotation และมีพื้นฐานแกร่ง ได้แก่ BDMS MINT CPALL MTC OR และ 4) El Niño Play ซึ่งคาดได้อานิสงส์จากปัญหาคลื่นความร้อนในหลายภูมิภาคทั่วโลกที่พุ่งสูงขึ้น ได้แก่ กลุ่มจำหน่ายเครื่องดื่ม (CBG OSP HTC CPALL) และกลุ่มจำหน่ายเครื่องใช้ไฟฟ้าทำความเย็น (HMPRO GLOBAL) รวมทั้งกลุ่มที่ลงทุนในโรงไฟฟ้าสหรัฐฯ (GULF BCPG BPP EGCO)

Daily Top Picks

CPN: ปัจจัยกระตุ้นจากกำลังซื้อที่เพิ่มขึ้นจากต้นทุนน้ำมันที่ลดลงและ “ไทยช่วยไทยพลัส” ขณะที่รายได้ธุรกิจศูนย์การค้ายังยังแข็งแกร่งทำสถิติสูงสุดใหม่ คาดกำไรปกติ 2Q69 จะเติบโตต่อเนื่อง YoY และ QoQ ขณะที่การขายสินทรัพย์เข้า CPNREIT ที่ยังอยู่ในแผน เป้าหมายระยะสั้นที่ 70.50 บาท

GPSC: ปัจจัยกระตุ้นระยะสั้นจากต้นทุนเชื้อเพลิงที่ปรับลง ขณะที่ความต้องการใช้ไฟฟ้ามีแนวโน้มขยายตัวต่อตามแนวโน้มเศรษฐกิจ ด้านผลประกอบการคาดจะเติบโตต่อเนื่องจากธุรกิจ Data Center, การต่ออายุสัญญาซื้อขายไฟฟ้า และการทำ Asset Monetization ในเครือ PTT เป้าหมายระยะสั้นที่ 48.25 บาท

ข่าวเด่น