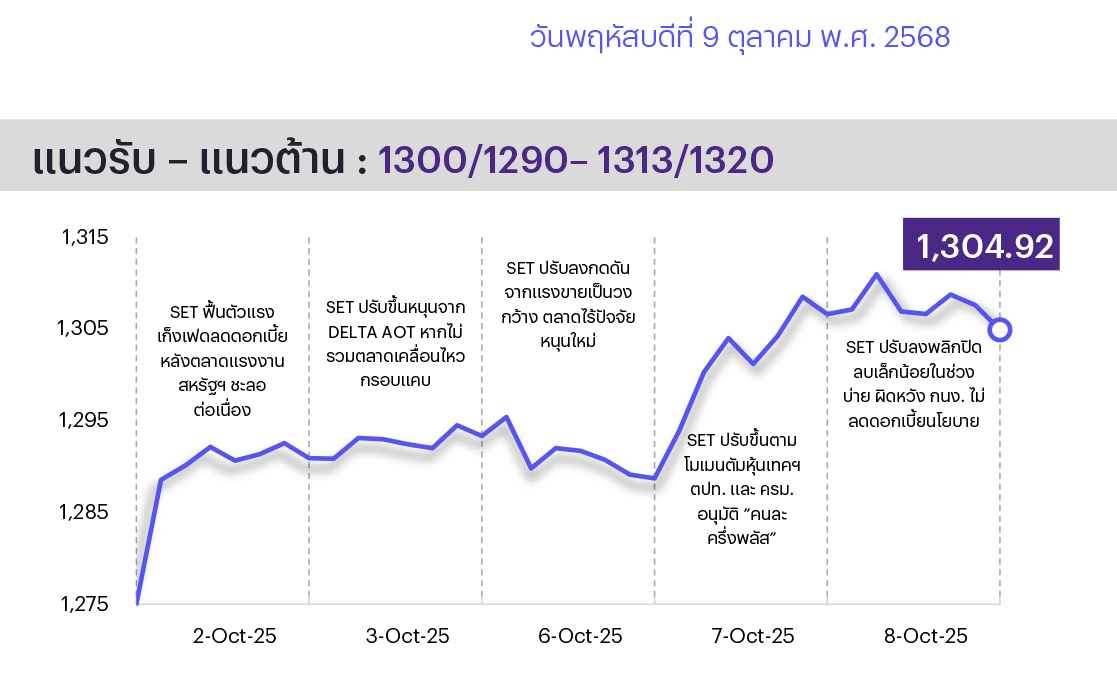

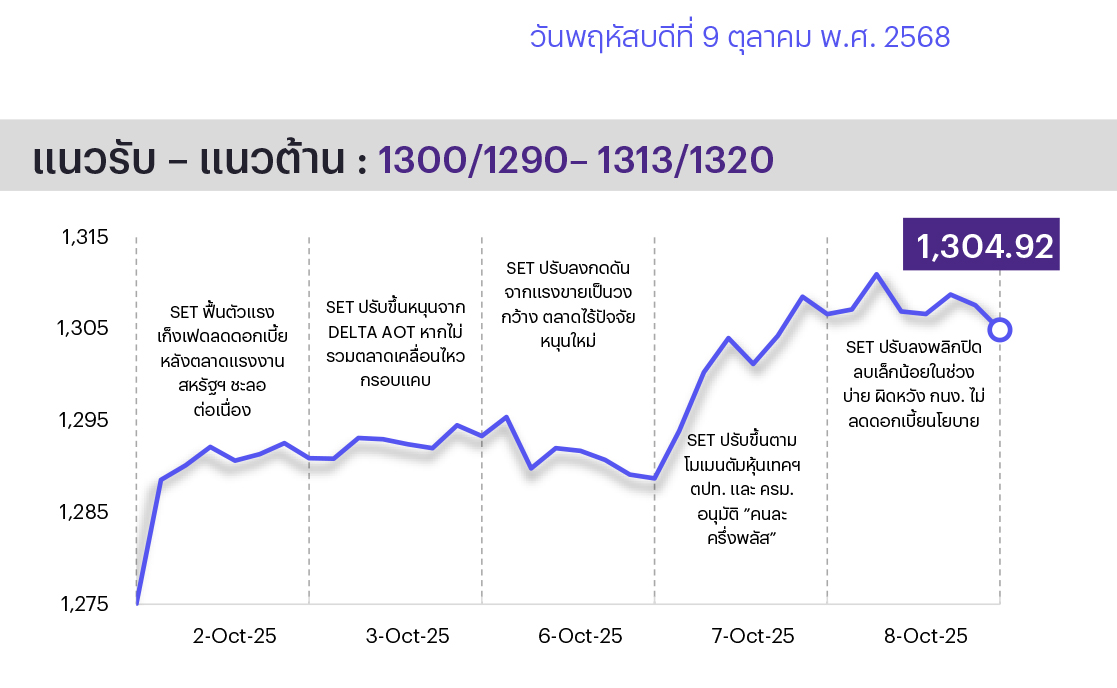

คาดตลาดแกว่งไซด์เวย์/แกว่งขึ้น ตลาดมีช่วงผันผวนหลังกนง. คงดอกเบี้ย แต่ยังไม่หลุด 1300 เป็นสัญญาณบวก แรงซื้อหลักยังมาจาก DELTA ระยะสั้นติดตามการทยอยออกมาตรการกระตุ้นเศรษฐกิจเพิ่ม ซึ่ง รมว.คลังคาดจะออกมาตรการทุกสัปดาห์ ทางเทคนิค ตลาดชะลอตัวที่แนวต้านที่ให้ไว้ 1313 แต่การลงก็ยังไม่หลุดต่ำกว่า 1300 หากไม่หลุดต่ำกว่าระยะสั้นยังแกว่งขึ้น โดยมีแนวต้าน 1313/1320 ส่วนแนวรับอยู่ที่ 1300/1290 ยังแกว่งขึ้นไม่ควรลงหลุดต่ำกว่านื้1300 ได้ ทำให้จิตวิทยาเป็นบวกอีกครั้ง มีแนวต้านถัดไปที่ 1313/1320 ที่จะทำให้ชะลอตัว ส่วนแนวรับหากยังบวกแกว่งไม่ควรลงหลุด 1300/1290

ประเด็นสำคัญ

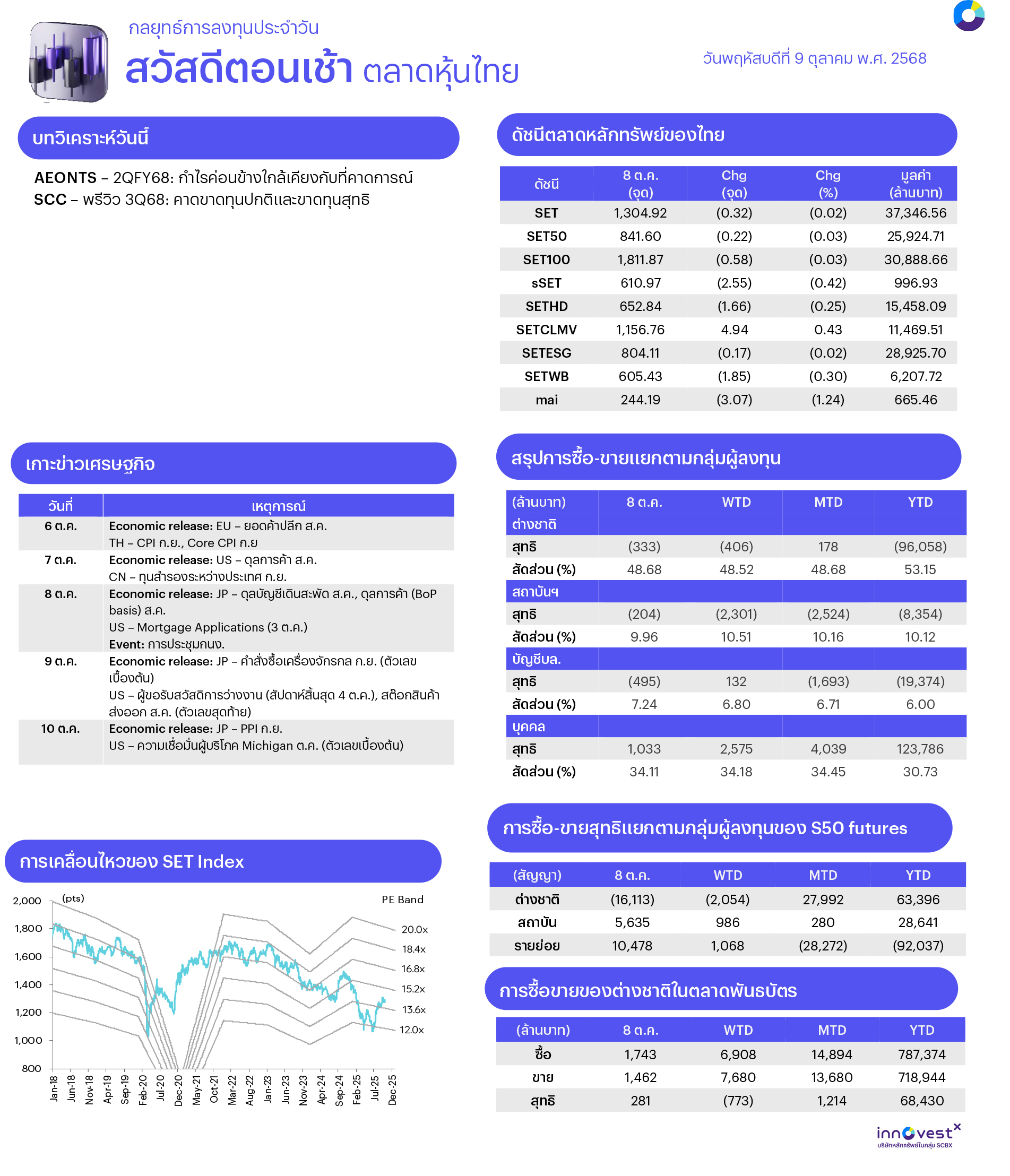

• กนง. มีมติ 5-2 คงดอกเบี้ยนโยบายที่ 1.50% ตามเราคาด และมองการลดดอกเบี้ยในครั้งก่อนยังอยู่ระหว่างการส่งผ่านไปยังภาคเศรษฐกิจ และให้ความสำคัญกับจังหวะเวลาการลดดอกเบี้ยภายใต้ Policy Space ที่จำกัด และยังเน้นย้ำเป้าหมายรักษาเสถียรภาพราคาควบคู่กับการเติบโตอย่างยั่งยืน ทั้งนี้การคงดอกเบี้ยมองเป็น Sentiment บวกระยะสั้นต่อกลุ่ม ธพ. (BBL KBANK)

• ม. หอการค้าไทยปรับคาดการณ์เติบโต GDP ปี 2568 ขึ้นเป็น 2.0% จากเดิมที่ 1.7% หนุนจากการส่งออกและการลงทุนภาคเอกชนที่ดี และการฟื้นตัวของการอุปโภคบริโภคที่แข็งแกร่งขึ้นจากมาตรการกระตุ้น ศก. ขณะที่มองภาคท่องเที่ยวยังชะลอตัวลงและมีความเสี่ยงจากนโยบายการค้าสหรัฐฯ

• ม. หอการค้าไทยเผยดัชนีความเชื่อมั่นผู้บริโภคใน ก.ย. 2568 ฟื้นตัวเป็นครั้งแรกในรอบ 8 เดือนสู่ 50.7 หนุนจากการเมืองที่มีความชัดเจนมากขึ้น, การฟื้นตัวของตลาดหุ้นและภาคส่งออก, ราคาน้ำมันที่ลดลง และความคาดหวังต่อโครงการ “คนละครึ่งพลัส” ใน 4Q68

• รมว. พลังานเดินหน้าโครงการตามนโยบาย “Quick Big Win” สร้างรายได้-ลดรายจ่าย เช่น โซลาร์ฟาร์มชุมชน 1,500MW ซึ่งจะเปิดให้เอกชนร่วมลงทุนและคาดจะประกาศรับซื้อได้ภายใน พ.ย. 68 มองเป็นบวกต่อผู้รับติดตั้งโซลาร์ (BANPU SCC GUNKUL) ส่วนโครงการ Direct PPA 2,000MW คาดจะเสนอต่อ กบง. ได้ภายใน พ.ย. นี้ มองเป็นบวกต่อกลุ่มโรงไฟฟ้าที่มีฐานลูกค้ากลุ่ม Data Center (GULF BGRIM GPSC)

• รมว. คลังเผยจะเสนอมาตรการกระตุ้นการท่องเที่ยวเข้าที่ประชุม ครม. เศรษฐกิจในสัปดาห์หน้า เช่น สิทธิ์การลดหย่อนภาษี โดยจะมุ่งเน้นไปที่เมืองรองเป็นหลัก ส่วนรายละเอียดยังอยู่ระหว่างการพิจารณา มองเป็นบวกต่อกลุ่มท่องเที่ยว (ERW CENTEL)

กลยุทธ์การลงทุน

ช่วงสั้นมอง SET มีโอกาสพักฐานหรือไซด์เวย์ในกรอบแคบ เนื่องจากขาดปัจจัยหนุนใหม่มากระตุ้นบรรยากาศลงทุน ปัจจัยในประเทศตัวเลขเงินเฟ้อ ก.ย. ติดลบมากกว่าที่ตลาดคาดและติดลบต่อเนื่องเป็นเดือนที่หก หนุนให้ตลาดคาดหวัง กนง. จะยังมีการปรับลดดอกเบี้ยนโยบายในการประชุมวันที่ 17 ธ.ค. หลังวันที่ 8 ต.ค. กนง. มีมติคงดอกเบี้ยที่ 1.50% ตามที่เราคาด ส่วนปัจจัยต่างประเทศ FOMC Minutes ชี้ว่าเฟดมีความกังวลต่อภาวะตลาดแรงงานที่อ่อนแอ และ Dot Plot บ่งชี้ว่าจะลดดอกเบี้ยอีก 2 ครั้งในช่วงที่เหลือของปีนี้ ขณะที่การชัตดาวน์หน่วยงานของรัฐบาลสหรัฐคาดไม่มีผลกระทบต่อการลงทุน โดยในอดีตการชัตดาวน์ยาวนานสุดเกิดขึ้นในปี 2018-2019 ใช้ระยะเวลา 35 วัน ซึ่งทั้ง S&P และ SET ให้ผลตอบแทนเป็นบวก สะท้อนว่าตลาดไม่ได้ให้น้ำหนักต่อประเด็นนี้ ดังนั้นกลยุทธ์ลงทุนจึงคงแนะนำให้ “Selective Buy”

ล็อกเป้าลงทุนประจำสัปดาห์

ช่วงสั้นมอง SET มีโอกาสพักฐาน เนื่องขาดปัจจัยหนุนใหม่ ติดตามมาตรการกระตุ้นเศรษฐกิจไทยเพิ่มเติม กลยุทธ์ลงทุนแนะนำให้ “Selective Buy” ใน 2 ธีมหลักและ 2 ธีมเทรดดิ้ง ดังนี้

1. หุ้น Earnings Play คาดผลการดำเนินงาน 3Q68 จะยังเติบโตดีทั้ง QoQ และ YoY และเราแนะนำ Outperform จากแนวโน้มธุรกิจดีและราคาหุ้นยังมี Upside ได้แก่ ADVANC BCP KTB LHSC OR PTT TRUE

2. หุ้นที่คาดได้ประโยชน์จากเข้าสู่วัฏจักรดอกเบี้ยขาลง โดยเราคาด กนง. จะมีการปรับลดดอกเบี้ยนโยบายปีนี้อีก 1 ครั้งในเดือน ธ.ค. และปีหน้า 2 ครั้งใน 1H69 อาทิ หุ้นที่จะมีต้นทุนการเงินลดลง เพราะมีภาระหนี้สินซึ่งมีอัตราดอกเบี้ยลอยตัวสูง แนะนำ CENTEL GPSC TRUE และหุ้นที่จะมีต้นทุนการดำเนินการลดลง หรือ กำลังซื้อผู้บริโภคดีขึ้น แนะนำ AP MTC TIDLOR

3. Trading Idea: สำหรับนักลงทุนที่รับความเสี่ยงได้และต้องการเก็งกำไร แนะนำ 1) หุ้นที่เคยได้ประโยชน์จากเกิดโครงการคนละครึ่งในอดีต ซึ่งมียอดขายและอัตรากำไรขั้นต้นดีขึ้น แนะนำ CPAXT (มีฐานลูกค้าโชห่วยและร้านอาหาร), TNP (เป็นร้านธงฟ้า), BJC, CPALL, CBG, OSP, HTC, ICHI, SAPPE และ 2) หุ้นที่คาดได้อานิสงส์จากมาตรการกระตุ้นเศรษฐกิจอื่นๆและเราแนะนำ Outperform แนะนำ ค้าปลีก (CPALL BJC TNP GLOBAL) ท่องเที่ยว (CENTEL ERW) ไฟแนนซ์ (MTC TIDLOR) นิคม (WHA AMATA) และโรงไฟฟ้า (GULF BGRIM BCPG CKP)

Daily Top Picks

GULF: ปัจจัยหนุนจากรัฐบาลมีแผนผลักดันโครงการ Direct PPA 2,000MW ซึ่งจะหนุนรายได้ผู้ให้บริการไฟฟ้าที่มีฐานลูกค้า Data Center 2H68 คาดกำไรปกติเติบโตแข็งแกร่งจากการเริ่ม COD โครงการ Solar 5 แห่ง (+308MW) และโครงการ Solar+BESS อีก 2 แห่ง (+289MW) ใน 4Q68 ราคาเป้าหมายระยะสั้น 45.00 บาท

TU: คาดจะได้ประโยชน์จากเงินบาทที่เริ่มกลับมาอ่อนค่า จากช่วงก่อนที่ราคาได้ปรับลงสะท้อนบาทแข็งไประดับหนึ่งแล้ว คาดกําไรสุทธิ 3Q68 ที่ 1.29 พันลบ. ลดลง 8%YoY แต่เพิ่มขึ้น 2%QoQ คาดยอดขายจะเพิ่มขึ้น 3.5%YoY หนุนจากยอดขายธุรกิจหลักที่เติบโต 6-7%YoY ช่วยชดเชยผลกระทบจากบาทแข็งค่าได้ เป้าหมายระยะสั้น 13 บาท

ข่าวเด่น