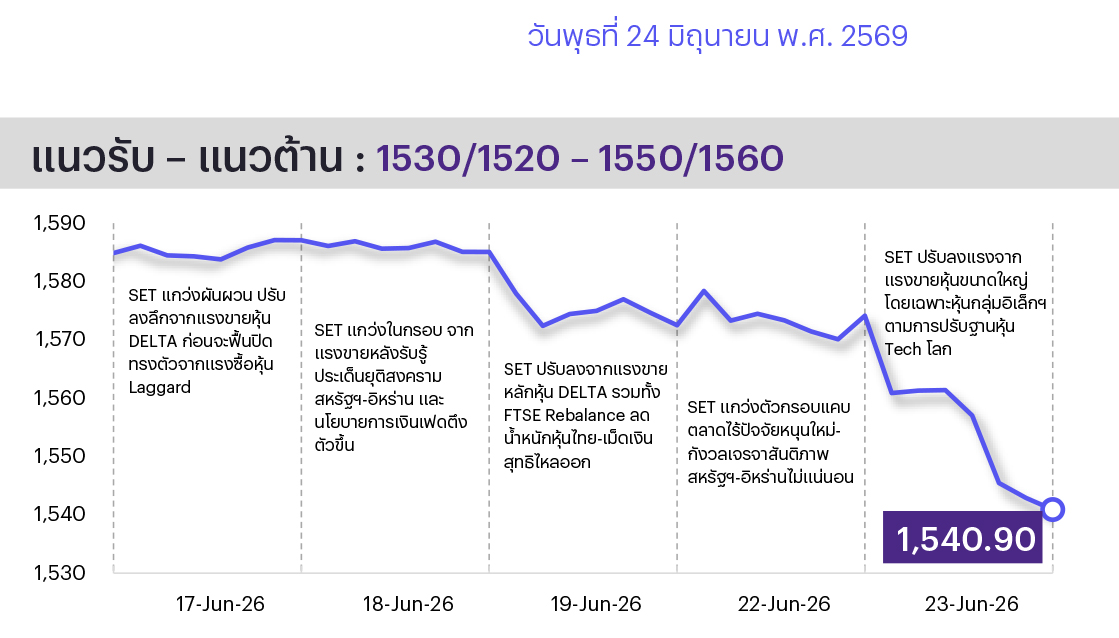

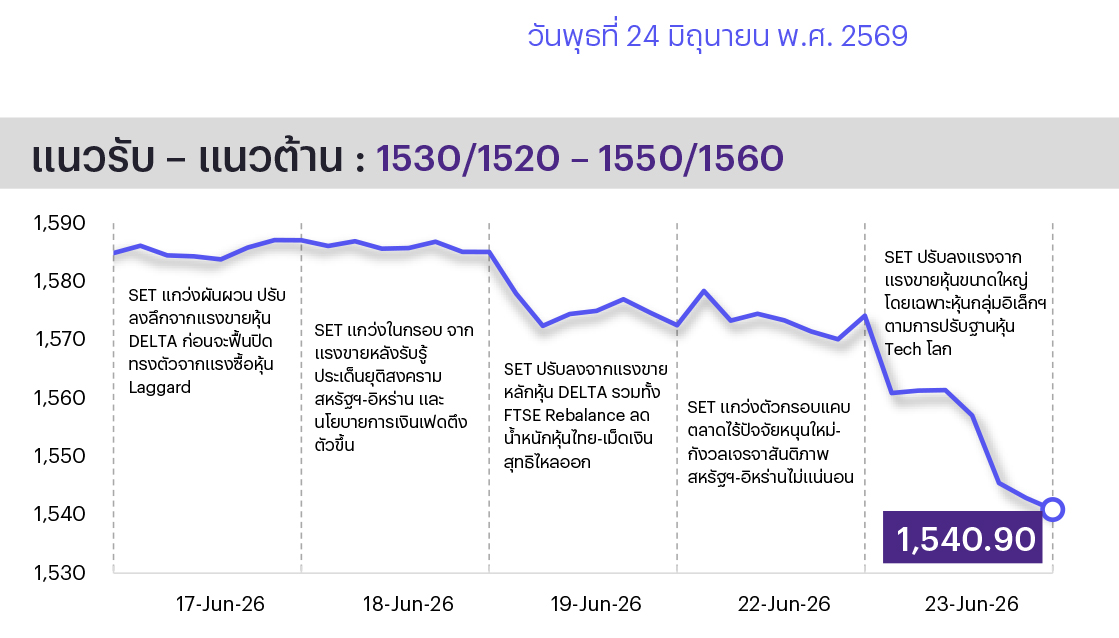

คาด SET แกว่งตัว โดยอาจมีแรงซื้อกลับเป็นรายตัวในหุ้นที่ปรับลงแรง รวมทั้งหุ้นที่ยัง Laggard แต่ภาพรวมตลาดยังขาดปัจจัยหนุนใหม่ อีกทั้งความกังวลดอกเบี้ยขาขึ้นเร็วกว่าคาดของ Fed ส่งผลให้ Bond Yield ขยับขึ้น อย่างไรก็ตาม การประชุม กนง. วันนี้คาดคงดอกเบี้ยฯ ที่ระดับ 1% ซึ่งต้องติดตามความเห็นของคณะกรรมการฯ ท่ามกลางกระแสดอกเบี้ยขาขึ้น ทางเทคนิคดัชนีร่วงลงถึงกรอบล่าง uptrend หากหลุดลงมาเป็นสัญญาณลงต่อ

ประเด็นสำคัญ

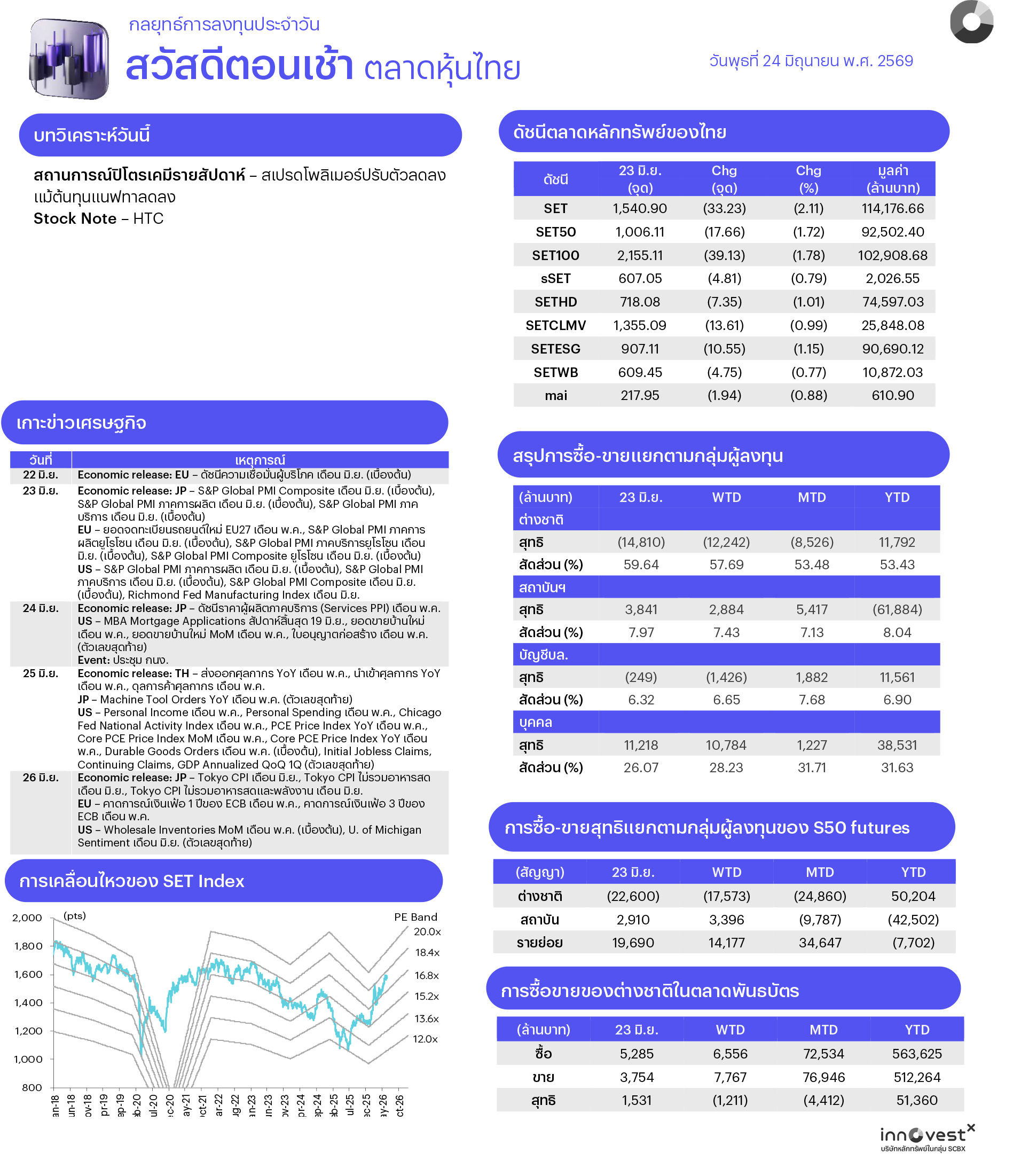

• วานนี้ Nasdaq -2.2%DoD และ S&P500 -1.4%DoD จากแรงเทขายหุ้นกลุ่มเซมิคอนดักเตอร์ หลังกังวลบิ๊กเทคฯ (Hyperscaler) เพิ่มการกู้ยืมเงินเพื่อนำมาใช้จ่ายเพิ่มขึ้นในด้าน AI ประกอบกับ FedWatch Tool เพิ่มน้ำหนักโอกาสเฟดขึ้นดอกเบี้ยปีนี้ 2 ครั้ง มองลบต่อสินทรัพย์เสี่ยง โดยเฉพาะกลุ่มอิเล็กทรอนิกส์

• FedWatch Tool บ่งชี้ว่ามีความเป็นไปได้ที่เฟดจะปรับขึ้นดอกเบี้ยปีนี้ 2 ครั้ง โดยให้น้ำหนัก 69.5% ที่จะปรับขึ้นใน ก.ย. และให้น้ำหนัก 48.3% (เดิม 16.9%) ที่จะปรับขึ้นใน ธ.ค. มองลบต่อสินทรัพย์เสี่ยงจากกังวลต้นทุนการเงินขึ้นและมี Yield Gap แคบลง แต่บวกต่อกลุ่มธนาคาร (KTB BBL KBANK) และกลุ่มประกันชีวิต (BLA TLI)

• นายกฯ เป็นประธานพิธีเปิด Thailand FastPass หวังเร่งรัดอนุมัติการส่งเสริมลงทุนในไทยและสนับสนุนการเติบโตเศรษฐกิจไทยระยะยาว โดยตั้งเป้าดึงเม็ดเงินลงทุนเข้าไทยปีนี้ 7 แสนลบ. รุกอุตสาหกรรมเทคโนโลยีขั้นสูง วางฐานอุตสาหกรรมอนาคต มองเป็น Sentiment บวกต่อกลุ่มนิคม (AMATA WHA)

• ครม. เห็นชอบมาตรการ “ตั๋วร่วม” ลดอัตราค่าโดยสารรถไฟฟ้าเหลือ 17-45 บาท/เที่ยว ในช่วงเปลี่ยนผ่าน 2 ปีเพื่อซื้อคืนสัมปทาน คาดต้องใช้งบ 4.7 พันลบ./ปี อุดหนุนส่วนต่างราคา คาดจะเริ่มใช้ได้ในวันที่ 1 ม.ค. 70 มองบวกเล็กน้อยเนื่องจากต้องรอติดตามเงื่อนไขการอุดหนุน โดยมอง BEM จะได้ประโยชน์มากกว่า BTS

• ปลัดกระทรวงการคลังเผยได้ข้อสรุปโครงการสนับสนุนการใช้ EV เพื่อเปลี่ยนผ่านพลังงานในรูปแบบการอุดหนุนผ่านไฟแนนซ์ของสรรพสามิตแล้ว เตรียมเสนอเข้าบอร์ดกลั่นกรองฯ พิจารณาใช้เงินกู้ 2 แสนลบ. มองเป็น Sentiment บวกต่อกลุ่มธนาคารที่มีสัดส่วนพอร์ตเช่าซื้อรถยนต์สูง (KKP, TISCO)

กลยุทธ์การลงทุน

ช่วงสั้นมอง SET ผันผวนในกรอบ 1,550-1,620 โดยคาด Upside จะถูกจำกัดจากท่าทีเฟดที่ส่งสัญญาณขึ้นดอกเบี้ยปีนี้ 1 ครั้ง และความไม่แน่นอนในการยุติสงครามหลังยังมีการสู้รบระหว่างอิสราเอลและเลบานอน อย่างไรก็ดี มองมีโอกาสที่เม็ดเงินจะสลับหมุนเข้าสู่กลุ่ม Real Sector ที่ราคายัง Laggard ซึ่งน่าจะช่วยประคองตลาดและชดเชยแรงขายทำกำไรในหุ้นที่ปรับขึ้นแรงช่วงก่อนหน้า โดยหากพิจารณา Valuation SET ex-DELTA ยังน่าสนใจ โดยมี P/E 26F อยู่ที่ราว 13x (-1SD) สะท้อนว่าหุ้นส่วนใหญ่ยังปรับขึ้นจำกัด ส่วนการประชุม กนง. ตลาดคาดคงดอกเบี้ยนโยบายไว้ที่ 1.00% กลยุทธ์ลงทุนจึงแนะนำ “Selective Buy”

ล็อกเป้าลงทุนประจำสัปดาห์

มอง SET ผันผวนในกรอบ โดยคาดมีโอกาสที่เม็ดเงินจะสลับหมุนเข้าสู่กลุ่ม Real Sector ที่ราคายัง Laggard ภายใต้การเฝ้าระวังความไม่แน่นอนของการยุติสงครามในตะวันออกกลาง กลยุทธ์ลงทุนจึงแนะนำ “Selective Buy” ใน 3 ธีมหลัก และ 4 ธีมเทรดดิ้งที่มีปัจจัยบวกเฉพาะตัว ดังนี้

1. หุ้น New Normal ได้ประโยชน์จากนโยบายปรับโครงสร้างเศรษฐกิจของภาครัฐในระยะยาว โดยเปลี่ยนผ่านเข้าสู่พลังงานทางเลือกและดิจิทัล (Solar cell, EV, Data Center) ได้แก่ พลังงานสะอาด (GULF GPSC BGRIM) นิคม (WHA AMATA) และทางอ้อม เช่น จำหน่ายและรับติดตั้ง Solar Rooftop (SCC BANPU HMPRO GLOBAL GUNKUL)

2. หุ้น High Dividend แบ่งเป็น 1) ระยะสั้นเน้นดักเงินปันผลระหว่างกาลงวด 1H26 ที่คาดว่าจะให้ Div. Interim Yield > 2% (ประกาศจ่ายช่วง ส.ค.-ก.ย.) ได้แก่ ADVANC OR PTT PTTEP SCCC SIRI TQM TU และ 2) ระยะยาวะเน้นสร้างผลตอบแทนอย่างยั่งยืน โดยพื้นฐานดี มีประวัติจ่ายปันผลต่อเนื่องเกิน 10 ปี, คาดให้ Div. Yield > 5% ต่อปี และ Valuation ไม่แพง ได้แก่ AP BBL FTREIT LHSC PTT

3. หุ้นเด่น 3Q26 ที่มีแรงส่งให้เติบโตต่อเนื่อง มีฐานะการเงินแข็งแกร่ง มีอำนาจในการกำหนดราคาสูง และมีความชัดเจนของแนวโน้มกำไร ได้แก่ CENTEL CPN GULF HANA WHA

Trading Idea: 1) Yield Play หลัง Dot Plot ของเฟดส่งสัญญาณปรับขึ้นดอกเบี้ย 1 ครั้งในปีนี้ ดันให้ Bond Yield สหรัฐฯ สูงขึ้น ได้แก่ กลุ่มธนาคาร (BBL KBANK KTB ) กลุ่มประกันชีวิต (BLA TLI) 2) Laggard Play เน้นหุ้น Big-cap ที่คาดได้อานิสงส์จาก Sector Rotation และ Short Covering ได้แก่ BDMS MINT HMPRO BEM CPALL 3) Fiscal Policy Play ซึ่งจะได้อานิสงส์หากมีการอนุมัติ พ.ร.บ. งบฯ ปี 2570 ได้แก่ รับเหมาฯ (STECON CK) และวัสดุก่อสร้าง (SCC SCCC TASCO) และ 4) Anti-Oil & Reopening Play ซึ่งได้ประโยชน์จากสงครามอิหร่านยุติชั่วคราว โดยเน้นหุ้นที่ราคายังต่ำกว่าก่อนเกิดสงคราม ได้แก่ สายการบิน (AAV THAI) โรงไฟฟ้า SPP (GPSC) ยานยนต์ (AH SAT) การแพทย์ (BH BDMS) ค้าปลีกน้ำมัน (OR) เครื่องดื่ม (CBG OSP) และท่องเที่ยว (MINT CENTEL)

Daily Top Picks

BLA: ปัจจัยกระตุ้นระยะสั้นจากอัตราผลตอบแทนพันธบัตรรัฐบาลที่ปรับขึ้นสนับสนุนรายได้จากการลงทุน ผลประกอบการปี 2569 มีแนวโน้มได้รับการสนับสนุนจากการทยอยรับรู้ CSM และรายได้จากการลงทุน อีกทั้ง Valuation น่าสนใจ ด้วย PE ที่ระดับ 6 เท่า เป้าหมายระยะสั้นที่ 24.90 บาท

OSP: ปัจจัยกระตุ้นระยะสั้นจากต้นทุนวัตถุดิบและพลังงานที่ลดลงจากการกลับมาเปิดช่องแคบฮอร์มุซ ผ่อนคลายต้นทุนการผลิตและการขนส่ง ขณะที่สภาพอากาศร้อนจาก El Nino จะหนุนปริมาณการบริโภคใน 2Q69 โดยเฉพาะยอดขายในประเทศ เป้าหมายระยะสั้นที่ 17.60 บาท

ข่าวเด่น