• Loss Ratio ที่พุ่งสูงต่อเนื่อง สะท้อนว่าบริษัทประกันกำลังแบกรับต้นทุนค่ารักษาพยาบาลหนักขึ้น จนเริ่มกระทบเสถียรภาพของระบบประกันสุขภาพในระยะยาว

• เงินเฟ้อทางการแพทย์ ประกันแบบเหมาจ่าย การใช้บริการเกินความจำเป็น กติกาคุ้มครองผู้บริโภค การแข่งขันด้านราคา รวมถึงสังคมสูงวัยและโรค NCDs ล้วนเป็นปัจจัยสำคัญที่เร่งให้ Loss Ratio สูงขึ้นอย่างรวดเร็ว

• หากเบี้ยประกันปรับแพงขึ้นต่อเนื่อง หรือเงื่อนไขเข้มงวดมากขึ้น คนสุขภาพดีอาจทยอยเลิกทำประกัน เหลือเฉพาะกลุ่มที่มีโอกาสเคลมสูง จนเสี่ยงเกิดวงจร “Insurance Death Spiral”

• ทางออกอาจไม่ใช่แค่ Copayment แต่ต้องปฏิรูประบบสุขภาพทั้งระบบ ควบคู่กับการควบคุมต้นทุน การใช้เทคโนโลยี และความร่วมมือจากทุกฝ่าย เพื่อให้ระบบประกันสุขภาพไทยเดินต่อได้อย่างยั่งยืน

หลายคนเริ่มตกใจเมื่อได้รับจดหมายแจ้งต่ออายุประกันสุขภาพ แล้วพบว่าเบี้ยประกันเพิ่มขึ้นหลักพันถึงหลักหมื่นบาทต่อปี ทั้งที่ไม่ได้เจ็บป่วยรุนแรง หรือบางคนพบว่ากรมธรรม์ใหม่มีเงื่อนไขเข้มงวดกว่าเดิม

สิ่งที่กำลังเกิดขึ้นไม่ได้เป็นเพียงปัญหาของบริษัทประกัน แต่กำลังสะท้อนความจริงอีกด้านหนึ่งว่า “ต้นทุนสุขภาพของประเทศ” กำลังเพิ่มขึ้นอย่างรวดเร็ว

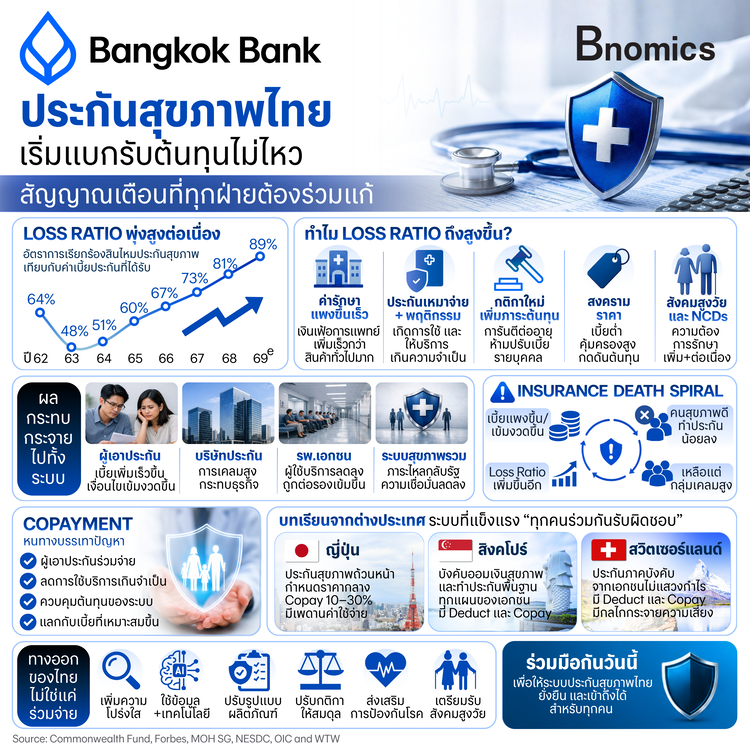

ธุรกิจประกันสุขภาพไทยกำลังเผชิญแรงกดดันครั้งใหญ่จาก “Loss Ratio” ที่พุ่งสูงขึ้นต่อเนื่อง จนหลายบริษัทเริ่มส่งสัญญาณว่า โมเดลธุรกิจแบบเดิมอาจไม่สามารถรองรับต้นทุนที่เพิ่มขึ้นได้อีกต่อไป

Loss Ratio คือสัดส่วนระหว่าง “ค่าสินไหมทดแทน” เทียบกับ “เบี้ยประกันที่บริษัทจัดเก็บได้”

ยิ่งตัวเลขสูง หมายความว่าบริษัทกำลังแบกรับต้นทุนมากขึ้น

หลังโควิด-19 ปัญหานี้ยิ่งชัดเจนขึ้นอย่างรวดเร็ว โดยคาดว่าในปี 2569 Loss Ratio ของประกันสุขภาพอาจเพิ่มขึ้นแตะระดับ 89% จาก 64% ในปี 2562

และในบางผลิตภัณฑ์ หลายบริษัทมี Loss Ratio สูงเกิน 100% ซึ่งหมายความว่าบริษัทกำลังจ่ายค่าสินไหมมากกว่าเบี้ยประกันที่ได้รับ

สถานการณ์นี้สะท้อนว่า ระบบประกันสุขภาพไทยกำลังเผชิญกับ “วิกฤตต้นทุนสุขภาพ” (Health Cost Crisis) ที่อาจส่งผลต่อทั้งผู้เอาประกัน บริษัทประกัน โรงพยาบาล และระบบสาธารณสุขในระยะยาว

ทำไม Loss Ratio ถึงพุ่งสูงขึ้น?

ค่าใช้จ่ายทางการแพทย์เพิ่มเร็ว

Willis Towers Watson ประเมินว่า เงินเฟ้อทางการแพทย์ของภาคเอกชนของไทย ในปี 68 อยู่ที่ 10.8% สูงกว่าค่าเฉลี่ยโลกที่ 10.0% และสูงกว่าอัตราเงินเฟ้อทั่วไปและอัตราเงินเฟ้อในหมวดการตรวจรักษาและค่ายาอย่างมาก

สะท้อนว่าต้นทุนด้านสุขภาพกำลังเพิ่มขึ้นเร็วกว่าระดับราคาสินค้าและบริการทั่วไปในระบบเศรษฐกิจ เมื่อค่ารักษาเพิ่มเร็วกว่าที่บริษัทประกันคำนวณเบี้ยไว้ ต้นทุนการจ่ายเคลมจึงเพิ่มขึ้นต่อเนื่อง และผลักให้ Loss Ratio สูงขึ้นอย่างมีนัยสำคัญ

แบบประกัน + พฤติกรรมของคนในระบบ

อีกหนึ่งปัจจัยสำคัญคือ “แบบประกันสุขภาพแบบเหมาจ่าย” ที่ได้รับความนิยมมากในช่วงหลายปีที่ผ่านมา แม้จะช่วยให้ประชาชนเข้าถึงการรักษาได้ง่ายขึ้น แต่ก็ทำให้เกิดปัญหา Moral Hazard ในบางส่วนของระบบ

เมื่อผู้เอาประกันแทบไม่ต้องจ่ายเพิ่มเวลาเข้ารักษาในโรงพยาบาลเอกชน บางคนจึงใช้บริการบ่อยขึ้น แม้เป็นอาการเจ็บป่วยเล็กน้อย ขณะเดียวกัน โรงพยาบาลเอกชนบางแห่งก็อาจมีแรงจูงใจในการเสนอการตรวจหรือการรักษาที่เกินความจำเป็น

กระทรวงสาธารณสุขของสิงคโปร์ พบว่า ในสิงคโปร์ ผู้ที่มีประกันคุ้มครองเต็มรูปแบบมีแนวโน้มใช้บริการและเคลมมากกว่ากลุ่มที่ต้องร่วมจ่ายประมาณ 1.4 เท่า ส่งผลให้ต้นทุนของทั้งระบบเพิ่มขึ้นอย่างรวดเร็ว

กติกาใหม่ที่เพิ่มภาระต้นทุน

ตั้งแต่ 1 ก.ค. 2565 คณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย (คปภ.) เริ่มใช้มาตรฐานประกันสุขภาพใหม่ที่ให้ความสำคัญกับการคุ้มครองผู้บริโภคมากขึ้น เช่น การการันตีต่ออายุกรมธรรม์ไปจนถึงวัยสูงอายุ และการห้ามปรับเบี้ยประกันรายบุคคล

แม้มาตรการนี้ช่วยสร้างความมั่นใจให้ผู้เอาประกัน แต่ในอีกด้าน บริษัทประกันก็ไม่สามารถปฏิเสธการต่ออายุหรือปรับเบี้ยเฉพาะรายได้ง่ายเหมือนเดิม ส่งผลให้ต้นทุนสะสมเพิ่มขึ้น

สงครามราคา

ตลาดประกันสุขภาพไทยแข่งขันรุนแรง หลายบริษัทเคยใช้กลยุทธ์ “เบี้ยต่ำ ความคุ้มครองสูง” เพื่อดึงลูกค้า

ในระยะแรก ผู้บริโภคได้รับประโยชน์จากเบี้ยราคาถูก แต่เมื่อค่าเคลมเพิ่มขึ้นอย่างต่อเนื่อง บริษัทต้องเผชิญภาระที่หนักขึ้น และจำเป็นต้องทยอยขึ้นเบี้ยในเวลาต่อมา

สังคมสูงวัย และแนวโน้มการเจ็บป่วย

ไทยเข้าสู่สังคมสูงวัยโดยสมบูรณ์ ตั้งแต่ปี 2567 โดย ณ เดือน เม.ย. 69 คนอายุ 60 ปีขึ้นไปมีสัดส่วนกว่า 22% ของประชากร หรือเกือบ 15 ล้านคน ส่งผลให้ความต้องการใช้บริการทางการแพทย์เพิ่มขึ้นต่อเนื่อง

ขณะเดียวกัน โรคไม่ติดต่อเรื้อรัง (NCDs) เช่น เบาหวาน โรคหัวใจ และมะเร็ง มีแนวโน้มเพิ่มขึ้นเกือบ 2 เท่าในช่วงทศวรรษที่ผ่านมา คนไทยเสียชีวิตจากโรคกลุ่มนี้มากกว่า 400,000 คนต่อปี หรือคิดเป็น 74% ของการเสียชีวิตทั้งหมด และยังกินสัดส่วนค่าใช้จ่ายกว่า 50% ของงบระบบหลักประกันสุขภาพภาครัฐ

ทั้งสังคมสูงวัยและโรคเรื้อรัง ทำให้ประชาชนต้องรักษาต่อเนื่อง และเข้ารักษาในโรงพยาบาลบ่อยขึ้น ส่งผลให้ต้นทุนค่ารักษาพยาบาลและค่าสินไหมประกันสุขภาพเพิ่มสูงขึ้นในระยะยาว

ผลกระทบกระจายไปทั้งระบบ

ในมุมเศรษฐศาสตร์ ปัญหานี้สะท้อนว่า “ต้นทุนสุขภาพของประเทศ” กำลังเติบโตเร็วกว่าความสามารถในการจ่ายของทั้งประชาชน บริษัทประกัน และภาครัฐ

เมื่อค่าใช้จ่ายด้านสุขภาพเพิ่มขึ้นต่อเนื่อง แต่รายได้ของประชาชนไม่ได้เติบโตในอัตราเดียวกัน ระบบย่อมเผชิญแรงกดดันมากขึ้นเรื่อย ๆ ไม่ว่าจะเป็นเบี้ยประกันที่สูงขึ้น งบประมาณด้านสาธารณสุขที่เพิ่มขึ้น หรือภาระทางการคลังในอนาคต

หากไม่สามารถควบคุมต้นทุนได้อย่างมีประสิทธิภาพ ปัญหานี้อาจกลายเป็นความท้าทายที่กระทบต่อความสามารถในการเข้าถึงบริการสุขภาพของคนไทยในระยะยาว

ผู้เอาประกัน - เบี้ยประกันสุขภาพปรับเพิ่มเร็วขึ้น โดยเฉพาะในกลุ่มวัยกลางคน และผู้สูงอายุ ทำให้หลายคนเริ่มรู้สึกว่า “ประกันสุขภาพแพงเกินเอื้อม” ขณะที่ บางรายอาจเผชิญเงื่อนไขที่เข้มงวดขึ้น

บริษัทประกันภัย – ค่าเคลมที่เพิ่มเร็วกว่ารายได้จากเบี้ยประกัน กระทบต่อกำไรและฐานะทางการเงินของบริษัท หลายแห่งเริ่มปรับโมเดลธุรกิจ หรือยกเลิกผลิตภัณฑ์บางประเภท เช่น ประกันแบบเหมาจ่าย และทบทวนการออกผลิตภัณฑ์ใหม่

โรงพยาบาลเอกชน - เมื่อเบี้ยแพงขึ้น ผู้บริโภคอาจลดการใช้บริการเอกชน ขณะเดียวกัน บริษัทประกันก็เริ่มต่อรองค่ารักษาเข้มงวดขึ้นเพื่อลดต้นทุน

ระบบสุขภาพโดยรวม - หากประชาชนจำนวนมากไม่สามารถเข้าถึงประกันเอกชนได้ ภาระอาจไหลกลับไปยังระบบสาธารณสุขของรัฐมากขึ้น และหากธุรกิจประกันอ่อนแอลง ก็อาจกระทบความเชื่อมั่นต่อระบบประกันสุขภาพไทยในระยะยาว

วงจรอันตราย “Insurance Death Spiral”

สิ่งที่น่ากังวลคือ การเกิด “Insurance Death Spiral” หรือวงจรที่ทำให้ระบบประกันค่อย ๆ เสียสมดุล

เบี้ยแพงขึ้น หรือปรับเงื่อนไขเข้มงวดขึ้น → คนสุขภาพดีทำประกันน้อยลง → เหลือแต่กลุ่มที่เคลมสูง → Loss Ratio แย่ลง → บริษัทต้องขึ้นเบี้ยอีก

หากวงจรนี้เกิดขึ้นต่อเนื่อง ประกันสุขภาพอาจกลายเป็นสินค้าที่เข้าถึงได้เฉพาะคนรายได้สูงเท่านั้น

ทำไม “Copayment” ถึงถูกหยิบมาใช้?

เพื่อลดการใช้บริการที่ไม่จำเป็นและช่วยรักษาเสถียรภาพของระบบประกันสุขภาพในระยะยาว คปภ. จึงเริ่มผลักดันระบบ “Copayment” กำหนดให้ผู้เอาประกันบางกลุ่มที่มีประวัติการเคลมสูงผิดปกติต้องร่วมจ่ายค่ารักษาพยาบาลในปีถัดไปภายใต้เงื่อนไขที่กำหนด ขณะที่ บางรูปแบบของกรมธรรม์เปิดให้ผู้เอาประกันเลือกเงื่อนไขร่วมจ่ายส่วนแรก เพื่อแลกกับเบี้ยประกันที่ต่ำลง

แนวคิดสำคัญคือ “ทำให้ทุกฝ่ายมีส่วนร่วมรับผิดชอบต่อค่าใช้จ่าย” เมื่อผู้ใช้บริการต้องร่วมจ่ายบางส่วน การตัดสินใจใช้บริการทางการแพทย์มักระมัดระวังมากขึ้น ช่วยลดการรักษาที่ไม่จำเป็น และควบคุมต้นทุนของระบบ

บทเรียนจากต่างประเทศ: ระบบที่แข็งแรง “ทุกคนร่วมกันรับผิดชอบ”

หลายประเทศเคยเผชิญปัญหาคล้ายกันมาก่อน และประเทศที่มีระบบประกันสุขภาพเข้มแข็ง ใช้แนวทาง “แบ่งความเสี่ยงร่วมกัน” เพื่อรักษาความยั่งยืนของระบบในระยะยาว

ญี่ปุ่น

ใช้ระบบประกันสุขภาพถ้วนหน้า (Universal Health Coverage) และรัฐเป็นผู้กำหนดราคากลางค่ารักษาพยาบาลทั่วประเทศ ทำให้สามารถควบคุมต้นทุนได้อย่างมีประสิทธิภาพ ขณะเดียวกัน ผู้ป่วยต้องร่วมจ่ายค่ารักษาประมาณ 10–30% เพื่อลดการใช้บริการเกินความจำเป็น แต่ก็มีการกำหนดเพดานค่าใช้จ่าย เพื่อไม่ให้ประชาชนต้องแบกรับภาระหนักจนเกินไป

สิงคโปร์

ใช้แนวคิดผสมระหว่าง “ความรับผิดชอบส่วนบุคคล” และ “การคุ้มครองจากรัฐ” มีระบบบังคับให้มีการออมเงินสุขภาพ (Medisave) และประกันสุขภาพพื้นฐานของรัฐ (MediShield Life) โดยประชนชนสามารถซื้อประกันเสริมจากเอกชนเพิ่มเติม ซึ่งปัจจุบันรัฐเข้ามากำกับดูแลในส่วนนี้อย่างใกล้ชิด โดยกำหนดให้ทุกแผนประกันต้องมี Deductible และ Copayment เพื่อป้องกันการใช้บริการเกินจำเป็น

เช่น กำหนดให้ผู้เอาประกันร่วมจ่ายอย่างน้อย 5% ของค่ารักษา และกำหนดเพดาน Copay ไม่เกิน 6,000 SGD ต่อปี นโยบายนี้เกิดขึ้นหลังพบว่าการคุ้มครองแบบจ่ายเต็ม ทำให้ค่ารักษาในโรงพยาบาลเอกชนและค่าเบี้ยประกันเพิ่มขึ้นรวดเร็ว

สวิตเซอร์แลนด์

ระบบสาธารณสุขของสวิตเซอร์แลนด์เป็นตัวอย่างของโมเดลที่ผสมผสาน “การแข่งขันของเอกชนภายใต้การกำกับของรัฐ” เข้ากับ “ความรับผิดชอบส่วนบุคคล” โดยประชาชนทุกคนต้องซื้อประกันสุขภาพภาคบังคับจากบริษัทประกันเอกชนที่ไม่แสวงหากำไร ซึ่งให้ความคุ้มครองมาตรฐานเดียวกันทั่วประเทศ บริษัทประกันไม่สามารถปฏิเสธลูกค้า กำหนดสิทธิประโยชน์แตกต่างกัน หรือทำกำไรจากประกันพื้นฐานได้

ขณะเดียวกัน ประชาชนต้องร่วมรับผิดชอบค่าใช้จ่ายผ่าน deductible และ coinsurance ในระดับค่อนข้างสูง เพื่อลดการใช้บริการเกินความจำเป็น นอกจากนี้ รัฐยังมีมาตรการช่วยอุดหนุนผู้มีรายได้น้อย เพื่อรักษาความเท่าเทียมในการเข้าถึงบริการ และมีกลไกกระจายความเสี่ยงระหว่างบริษัทประกัน เพื่อป้องกันการคัดเลือกผู้เอาประกันและรักษาเสถียรภาพของระบบ

สิ่งสำคัญที่หลายประเทศมีร่วมกัน คือการสร้าง “สมดุล” ระหว่างการเข้าถึงการรักษาพยาบาล การควบคุมต้นทุน และการให้ทุกฝ่ายร่วมรับภาระ ไม่ว่าจะเป็นรัฐ โรงพยาบาล บริษัทประกัน หรือผู้เอาประกัน ซึ่งเป็นปัจจัยสำคัญที่ช่วยให้ระบบประกันสุขภาพสามารถดำเนินต่อไปได้อย่างยั่งยืนในระยะยาว

ทางออกของไทยอาจไม่ใช่แค่ “ร่วมจ่าย”

แม้ Copayment จะช่วยชะลอปัญหาได้บางส่วน แต่สิ่งสำคัญกว่าคือ ไทยจำเป็นต้องปฏิรูประบบประกันสุขภาพในภาพรวม มากกว่าการเพิ่มภาระร่วมจ่ายเพียงอย่างเดียว เพื่อให้ระบบสามารถอยู่ได้อย่างยั่งยืนในระยะยาว แนวทางสำคัญที่ควรผลักดัน ได้แก่

เพิ่มความโปร่งใสของค่ารักษาพยาบาล

เปิดเผยราคาค่ารักษา ค่ายา และค่าบริการต่าง ๆ ให้ประชาชนสามารถเปรียบเทียบได้ง่ายขึ้น รวมถึงพัฒนามาตรฐานหรือช่วงราคาอ้างอิงในบางประเภทบริการ เพื่อลดความแตกต่างของราคาที่เกินสมเหตุสมผล และช่วยให้ทั้งผู้ป่วย โรงพยาบาล และบริษัทประกันบริหารต้นทุนได้อย่างโปร่งใสและมีประสิทธิภาพมากขึ้น

ใช้ข้อมูลสุขภาพ เทคโนโลยี และ AI

นำ Big Data, InsurTech และ AI มาช่วยวิเคราะห์ความเสี่ยง ตรวจจับการเคลมผิดปกติ ลดการทุจริต และช่วยให้การกำหนดเบี้ยประกันมีความแม่นยำมากขึ้น

ปรับรูปแบบผลิตภัณฑ์

ออกแบบแผนประกันให้สะท้อนความเสี่ยงจริงมากขึ้น เช่น เพิ่ม Deductible ลดความคุ้มครองซ้ำซ้อน และกำกับการออกแบบกรมธรรม์อย่างรอบคอบ เพื่อสร้างสมดุลระหว่างความคุ้มครองและความยั่งยืนของธุรกิจ

ปรับกติกาและกฎหมายให้สมดุล

กฎหมายประกันสุขภาพควรสร้างสมดุลระหว่าง “การคุ้มครองผู้บริโภค” และ “ความยั่งยืนของธุรกิจประกัน” อย่างแท้จริง พร้อมผลักดันการใช้เทคโนโลยีเข้ามาช่วยในการกำกับดูแลมากขึ้น

ส่งเสริมการป้องกันโรค

การลด Loss Ratio อย่างยั่งยืน อาจต้องเริ่มจากการทำให้คน “ป่วยน้อยลง” ผ่านการดูแลสุขภาพเชิงป้องกัน เช่น โปรแกรมตรวจสุขภาพ การให้สิทธิประโยชน์กับผู้ที่ดูแลสุขภาพดี และการส่งเสริมพฤติกรรมสุขภาพที่เหมาะสม

รองรับสังคมสูงวัยและโรคเรื้อรัง

ประเทศไทยกำลังก้าวเข้าสู่สังคมสูงวัยระดับสุดยอด (Super-Aged Society) จึงจำเป็นต้องพัฒนาระบบดูแลผู้สูงอายุและผู้ป่วยโรคเรื้อรังให้มีประสิทธิภาพมากขึ้น เพื่อลดต้นทุนระยะยาวของทั้งระบบ

ปัญหา Loss Ratio ที่เพิ่มขึ้นอย่างต่อเนื่อง กำลังสะท้อนว่าต้นทุนสุขภาพของประเทศไทยกำลังสูงขึ้นเร็วกว่าที่หลายฝ่ายคาดคิด

เรื่องนี้อาจไม่ใช่ปัญหาของบริษัทประกันหรือโรงพยาบาลเพียงอย่างเดียว แต่เป็นคำถามสำคัญว่า ประเทศไทยจะบริหารต้นทุนสุขภาพที่เพิ่มขึ้นอย่างรวดเร็วได้อย่างไร ในวันที่สังคมกำลังก้าวสู่สังคมสูงวัย และโรคเรื้อรังกำลังกลายเป็นภาระสำคัญของประเทศ

หากผู้คนป่วยมากขึ้น ค่ารักษาพยาบาลแพงขึ้น และระบบต้องใช้ทรัพยากรมากขึ้นเรื่อย ๆ ต่อให้ปรับเบี้ยประกันขึ้นอีกกี่ครั้ง ก็อาจไม่สามารถแก้ปัญหาได้อย่างยั่งยืน

ระบบประกันสุขภาพที่แข็งแรงจึงไม่ได้เริ่มจากการจ่ายค่าสินไหมที่มีประสิทธิภาพเพียงอย่างเดียว แต่เริ่มจากการทำให้คนมีสุขภาพดีขึ้น ป่วยน้อยลง และสามารถเข้าถึงการรักษาที่มีคุณภาพในต้นทุนที่ทุกฝ่ายรับไหว

เวทีถกเถียงเรื่อง Copayment ในวันนี้จึงอาจเป็นเพียงจุดเริ่มต้นของคำถามที่ใหญ่กว่า ว่าเราจะออกแบบระบบสุขภาพไทยอย่างไร ให้ประชาชนเข้าถึงการรักษาที่มีคุณภาพได้ ขณะที่บริษัทประกัน โรงพยาบาล และภาครัฐ ยังสามารถเดินหน้าต่อไปได้อย่างยั่งยืนในระยะยาว

เพราะหากปล่อยให้ต้นทุนสุขภาพเพิ่มขึ้นเร็วกว่ารายได้ วันหนึ่งประกันสุขภาพอาจกลายเป็นสิ่งที่คนจำนวนมาก “อยากมี แต่จ่ายไม่ไหว” และเมื่อถึงจุดนั้น ความเสี่ยงที่เกิดขึ้นอาจไม่ได้กระทบเฉพาะบริษัทประกันหรือผู้เอาประกันเท่านั้น แต่จะกลายเป็นความเสี่ยงของระบบสุขภาพทั้งประเทศ

ข่าวเด่น