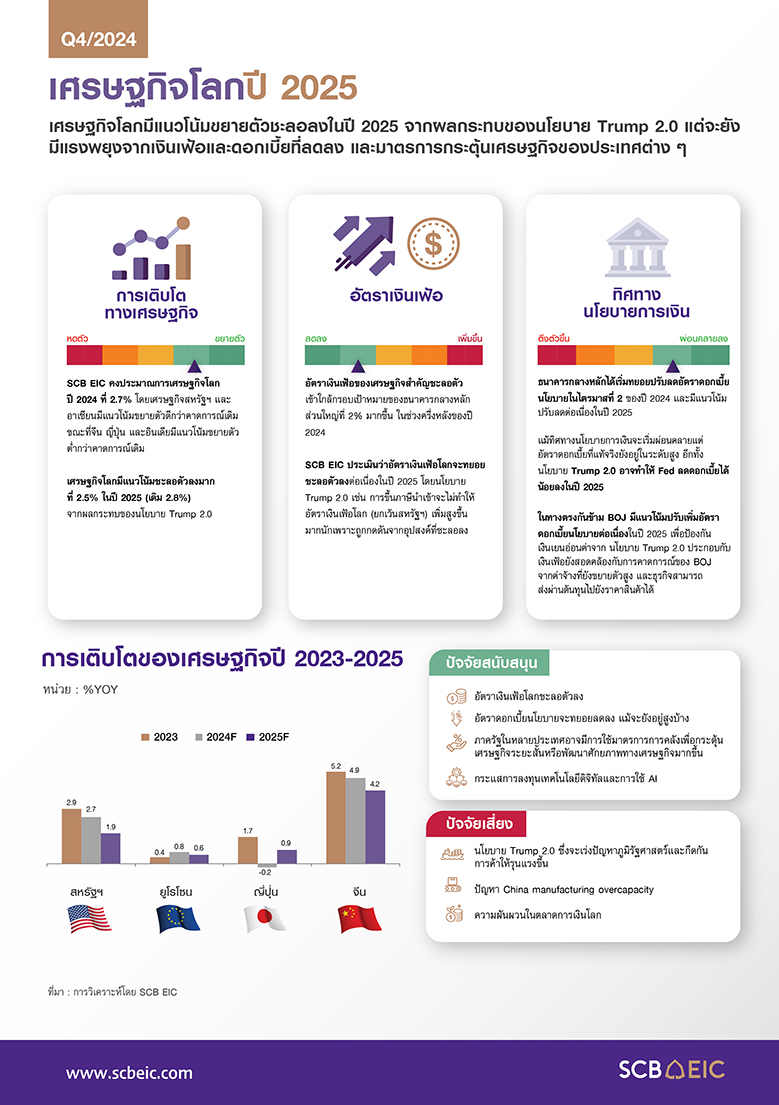

SCB EIC ปรับลดประมาณการเศรษฐกิจโลกปี 2568 เหลือ 2.5% (เดิม 2.8%) จากนโยบาย Trump 2.0 ซึ่งจะเร่งปัญหาภูมิรัฐศาสตร์และการกีดกันการค้าให้รุนแรงขึ้น กระทบเศรษฐกิจโลกผ่านการค้า การลงทุน และแรงงานเป็นหลัก หลายประเทศหลักได้เตรียมชุดมาตรการลดผลกระทบเชิงลบจาก Trump 2.0 ไว้บ้างแล้ว แต่ปัญหาการเมืองในบางประเทศอาจเป็นความเสี่ยงสำคัญที่จะทำให้แนวทางการรับมือของภาครัฐขาดประสิทธิภาพ โดยเฉพาะเยอรมนี ฝรั่งเศส และเกาหลีใต้ ทั้งนี้ SCB EIC ประเมินว่าผลกระทบสุทธิของชุดนโยบาย Trump 2.0 ต่อเศรษฐกิจสหรัฐฯ มีแนวโน้มเป็นลบแต่จะไม่แรงมาก เพราะหลายนโยบายจะช่วยเร่งการลงทุนในสหรัฐฯ เช่น การลดภาษีเงินได้ การลดกฎเกณฑ์ภาครัฐให้เอื้อต่อการทำธุรกิจ (Deregulation)

ทิศทางการผ่อนคลายนโยบายการเงินโลกจะเริ่มแตกต่างกันและมีความไม่แน่นอนสูง โดยคาดว่าธนาคารกลางสหรัฐฯ (Fed) จะลดดอกเบี้ยน้อยกว่าที่เคยประเมินไว้ เพื่อรองรับความเสี่ยงเงินเฟ้อในสหรัฐฯ ที่เพิ่มขึ้นจาก Trump 2.0 โดยเฉพาะการขึ้นภาษีนำเข้าและการกระตุ้นการลงทุนในประเทศ อย่างไรก็ดี แรงกดดันเงินเฟ้อโลกอาจไม่เร่งตัวขึ้นมากนัก ส่วนหนึ่งเพราะเศรษฐกิจโลกแย่ลง อีกทั้ง ราคาพลังงานโลกมีแนวโน้มต่ำลงตามอุปสงค์โลกและการเพิ่มกำลังการผลิตในสหรัฐฯ จากนโยบายสนับสนุนของ Trump ส่งผลให้ธนาคารกลางยุโรปและธนาคารกลางจีนมีแนวโน้มลดดอกเบี้ยมากกว่าคาดการณ์เดิม เพื่อดูแลเศรษฐกิจที่จะชะลอลงจากปัญหาเชิงโครงสร้างและปัจจัย Trump 2.0 กดดันเพิ่มเติม แต่สำหรับธนาคารกลางญี่ปุ่นมีแนวโน้มจะปรับขึ้นดอกเบี้ยเร็วกว่าคาดการณ์เดิม ส่วนหนึ่งเพื่อป้องกันเงินเยนอ่อนค่ามากจาก Trump 2.0

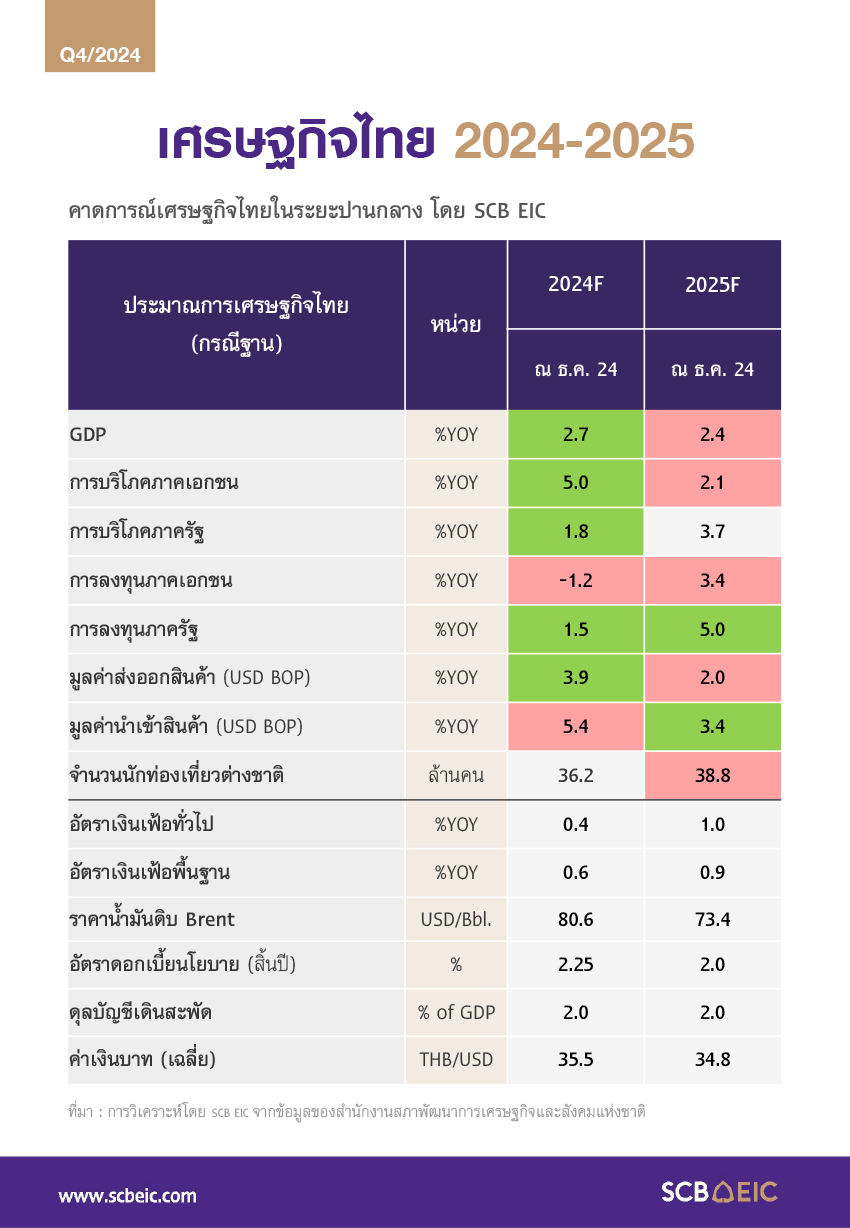

เศรษฐกิจไทยไตรมาสสุดท้ายปีนี้มีแนวโน้มขยายตัวดี แต่ปีหน้าจะเจอแรงกดดันจาก Trump 2.0 โดยเฉพาะครึ่งปีหลัง SCB EIC ประเมินเศรษฐกิจไทยไตรมาส 4 อาจขยายตัวได้ถึง 4% ตามแรงส่งการส่งออกและการใช้จ่ายภาครัฐที่โตต่อเนื่องจากไตรมาส 3 รวมถึงการท่องเที่ยวจะช่วยสนับสนุนให้เศรษฐกิจไทยปี 2567 ขยายตัวได้ 2.7% สำหรับปี 2568 เศรษฐกิจไทยจะเริ่มได้รับผลกระทบมาตรการกีดกันการค้าของ Trump 2.0 ตั้งแต่ครึ่งปีหลัง เพราะไทยมีความเสี่ยงสูงที่จะถูกขึ้นภาษีนำเข้าจากสหรัฐฯ ซึ่งกว่า 70% ของสินค้าส่งออกไทยไปสหรัฐฯ เป็นกลุ่มสินค้าที่สหรัฐฯ จะตั้งเป้าลดการขาดดุลการค้าและต้องการสนับสนุนห่วงโซ่อุปทานในประเทศแทน อาทิ อิเล็กทรอนิกส์ ยานยนต์และชิ้นส่วน เครื่องจักรและคอมพิวเตอร์ นอกจากนี้ ปัญหา China’s overcapacity จะกดดันความสามารถการแข่งขันของสินค้าไทยทั้งตลาดในและนอกประเทศ ส่งผลให้การส่งออกไทยเริ่มชะลอตัว ซ้ำเติมภาคการผลิตอุตสาหกรรมที่ยังไม่ฟื้นตัว ท่ามกลางแรงกระตุ้นการคลังที่จะออกมาเพิ่มเติมในปีหน้า

การลงทุนภาคเอกชนจะกลับมาฟื้นตัวได้ในปีหน้า แต่ฟื้นไม่แรงมากนักจากความเปราะบางของภาคอุตสาหกรรม ซึ่งได้รับผลกระทบจากสินค้าจีนเข้ามาตีตลาดและอุปสงค์ในประเทศซบเซา สอดคล้องกับผลสำรวจ SCB EIC Consumer survey 2024 ผู้บริโภคกว่า 60% มองว่าเศรษฐกิจไทยปีหน้าแย่ลง โดยเฉพาะกลุ่มคนรายได้ต่ำ สะท้อนความเชื่อมั่นผู้บริโภคที่ยังอ่อนแอ และมีแนวโน้มปรับลดการใช้จ่ายลงเพราะไม่แน่ใจในภาวะเศรษฐกิจและรายได้ในอนาคต โดยเฉพาะความต้องการซื้อบ้านและรถในปีหน้า โดยมองว่าอุปสรรคสำคัญคือการขออนุมัติสินเชื่อ ปัจจัยราคา รายได้และภาระชำระหนี้

ทั้งนี้ SCB EIC ประเมินว่า คุณภาพสินเชื่อรายย่อยทั้งระบบมีแนวโน้มจะปรับแย่ลง ท่ามกลางมาตรฐานการปล่อยสินเชื่อรายย่อยของสถาบันการเงินที่จะยังเข้มงวดต่อเนื่อง จากข้อมูล NCB สะท้อนว่าคุณภาพสินเชื่อรายย่อยทั้งระบบมีแนวโน้มแย่ลงต่อเนื่อง ปัญหาหนี้ครัวเรือนจึงน่าจะคลี่คลายได้ช้า ส่งผลกดดันการบริโภคในระยะข้างหน้า สำหรับมาตรการแก้หนี้ครัวเรือนล่าสุด เน้นช่วยลูกหนี้รายย่อยกลุ่มเปราะบางได้มากขึ้นและยังมีโอกาสคืนหนี้ได้ สำหรับผลสำเร็จของมาตรการฯ ขึ้นอยู่กับการฟื้นตัวของรายได้ลูกหนี้เป็นหลัก

SCB EIC ประเมินว่า กนง. จะลดอัตราดอกเบี้ยนโยบายอีกครั้ง 0.25% ในเดือน ก.พ. 2568 ไปอยู่ที่ 2% และคงไปตลอดช่วงที่เหลือของปี แม้ว่าสถานการณ์ปัจจุบันอาจยังไม่ได้มีปัจจัยกดดันชัดเจนที่ทำให้ กนง. ต้องเร่งปรับลดดอกเบี้ย แต่ในระยะข้างหน้าเศรษฐกิจไทยจะเผชิญความเสี่ยงเพิ่มขึ้นมาก ทั้งจากความเปราะบางภายในและความท้าทายภายนอก นอกจากนี้ การลดดอกเบี้ยเพิ่มเติมจะช่วยบรรเทาภาระหนี้ และลดผลกระทบภาวะการเงินตึงตัวต่อกิจกรรมทางเศรษฐกิจได้บ้าง

สำหรับเงินบาทจะอ่อนค่าลงอีกไม่มาก อยู่ในกรอบราว 34.00-35.00 บาทต่อดอลลาร์สหรัฐในช่วงที่เหลือของปีนี้ แต่ยังต้องจับตาความผันผวนของเงินสกุลอื่นที่อาจกระทบเงินบาทได้ สำหรับปี 2568 คาดว่าเงินทุนเคลื่อนย้ายจะยังไหลออกต่อเนื่องกดดันเงินบาทอ่อนค่าต่อในช่วงครึ่งแรกของปี แต่เงินบาทอาจกลับมาแข็งค่าได้ช่วงครึ่งปีหลัง ตามทิศทางการลดดอกเบี้ยของ Fed ราคาน้ำมันโลกที่มีแนวโน้มลดลง ราคาทองคำที่อาจสูงขึ้น และเงินทุนเคลื่อนย้ายไหลกลับ มองกรอบปลายปีที่ 33.50-34.50 บาทต่อดอลลาร์สหรัฐ

แนวโน้มธุรกิจไทยยังมีความเสี่ยงอยู่มาก ทั้งจากความผันผวนของเศรษฐกิจโลก นโยบาย Trump 2.0 การแข่งขันรุนแรงจากต่างประเทศ แรงกดดันจาก Mega trends รวมถึงปัญหาเชิงโครงสร้างในภาคการผลิตของไทยเอง แต่ขนาดผลกระทบจะขึ้นอยู่กับความสามารถในการปรับตัวของแต่ละธุรกิจ เช่น ธุรกิจยานยนต์ที่ได้รับผลกระทบจากความผันผวนของเศรษฐกิจโลก ความเปราะบางของครัวเรือน ซ้ำเติมด้วยแรงกดดันเปลี่ยนผ่านสู่รถ EV ส่งผลให้ผู้ประกอบการมีข้อจำกัดในการปรับตัว ขณะที่ธุรกิจอสังหาฯ ที่อยู่อาศัย แม้ได้รับผลกระทบจากกำลังซื้อชะลอตัว แต่ผู้ประกอบการบางส่วนสามารถปรับตัวเจาะกลุ่มลูกค้าที่มีศักยภาพทดแทนได้

ความท้าทายภายนอกและความอ่อนแอภายในของประเทศไทยที่เห็นนี้ กำลังสะท้อนว่าเศรษฐกิจไทยเติบโตต่ำลงในระยะสั้นและมีปัญหาเชิงโครงสร้างระยะยาว ขณะที่แนวทางการพัฒนาเศรษฐกิจไทยในช่วงที่ผ่านมาไม่ค่อยเปิดโอกาสให้คนสามารถเคลื่อนตัวขึ้นลงในโครงสร้างทางสังคมได้อย่างเสรี ข้อจำกัดเหล่านี้นำพาให้เศรษฐกิจไทยอยู่บนโลก ‘สองใบ’ ที่แตกต่างกันใน 3 มิติ คือ

1. มิติ : อ่อน-แข็ง โลกสองใบของครัวเรือนฐานะการเงินอ่อนแอกับครัวเรือนฐานะการเงินเข้มแข็ง สะท้อนครัวเรือนไทยมีปัญหาความเหลื่อมล้ำเชิงความมั่งคั่งรุนแรงมาก โดยครัวเรือนที่มีฐานะการเงินอ่อนแอมีรายได้ไม่พอรายจ่าย และมีรายได้เข้ามาไม่สม่ำเสมอ เมื่อครัวเรือนที่มีฐานะการเงินอ่อนแอเผชิญสถานการณ์ที่ทำให้ขาดรายได้ โลกของครัวเรือนกลุ่มนี้จะได้รับผลกระทบมากกว่าและฟื้นตัวช้ากว่าครัวเรือนที่มีฐานะการเงินเข้มแข็ง

2. มิติ : เก่า-ใหม่ โลกสองใบของภาคการผลิตโลกเก่ากับโลกใหม่ ภาคการผลิตโลกเก่าไม่ได้เติบโตไปกับกระแสการเปลี่ยนแปลงภูมิทัศน์ทางเศรษฐกิจ สังคมและเทคโนโลยี หรือจะเผชิญความเสี่ยงในรูปแบบต่าง ๆ ขณะที่ภาคการผลิตโลกใหม่มีโอกาสเติบโตตามการเปลี่ยนแปลงภูมิทัศน์และได้รับผลกระทบจากความเสี่ยงน้อยกว่า

3. มิติ : ใหญ่-เล็ก โลกสองใบของธุรกิจใหญ่กับธุรกิจเล็ก กำไรของธุรกิจขนาดเล็กมีความผันผวนมากกว่าธุรกิจขนาดใหญ่ ที่ผ่านมารายได้ธุรกิจขนาดใหญ่ในช่วง COVID-19 ไม่ได้ลดลงเลย และสามารถเติบโตได้เกือบ 10% หลังจากวิกฤตสิ้นสุดลง ในทางตรงข้ามรายได้ของธุรกิจขนาดเล็กหดตัวราว 2-3% ในช่วง COVID-19 และยังไม่ฟื้นตัว

แนวทางการพัฒนาทางเศรษฐกิจในระยะข้างหน้าจึงควรมุ่งลดระยะห่างระหว่างโลกสองใบ ผ่านเป้าหมายการเติบโตทางเศรษฐกิจอย่างมีคุณภาพ 3 ประการ ดังต่อไปนี้

1. คนไทยควรมีภูมิคุ้มกันต่อสถานการณ์เลวร้าย ซึ่งจะเป็นพื้นฐานที่มั่นคงให้คนในโลกที่รายได้น้อยกว่าออกไปคว้าโอกาสในการเติบโต ผ่านการสร้างภูมิคุ้มกันให้กับคนรายได้น้อย โดยผู้ดำเนินนโยบายมีบทบาทเป็นกลไกเสริมผ่านการช่วยเหลือทางสังคมและประกันทางสังคม ควบคู่ไปกับการออกแบบกติกาในภาคการเงินเพื่อเอื้อให้เกิดการพัฒนาตลาดประกันภัยสำหรับผู้มีรายได้น้อยและธุรกิจขนาดเล็ก

2. คนไทยควรเติบโตจากการพัฒนาและปรับตัวทันกับภูมิทัศน์ทางเศรษฐกิจ สังคมและเทคโนโลยีที่กำลังเปลี่ยนไป โดยในการสนับสนุนให้เกิดการปรับตัวและพัฒนาให้ทันภูมิทัศน์ทางเศรษฐกิจ ผู้ดำเนินนโยบายจะเป็นกลไกเสริมผ่านการหาโอกาสทางธุรกิจผ่านการเจรจาทางการค้าและการลงทุนกลับมาให้ธุรกิจภายในประเทศ

3. คนไทยควรมีโอกาสสร้างมูลค่าทางเศรษฐกิจ และเติบโตไปพร้อมกัน ผู้ดำเนินนโยบายจะมีบทบาทในฐานะผู้ออกแบบกติกาของการจัดสรรทรัพยากรทางเศรษฐกิจ และการแข่งขัน เพื่อสร้างโอกาสให้คนจากโลกที่รายได้ต่ำกว่าเข้าถึงทรัพยากร สามารถแข่งขันและเติบโตได้อย่างทั่วถึง

โดย : ศูนย์วิจัยเศรษฐกิจและธุรกิจ (SCB EIC) SCB EIC Online : www.scbeic.com Line : @scbeic

ข่าวเด่น